Opzioni e future 1 Febbraio.

I mercati, dopo i forti movimenti della settimana passata con aumento di volatilità e storica e volatilità implicita, sono rientrati all’interno della propria area di indifferenza, la Va+0, ovvero quella zona di prezzo dove almeno il 70/80% di opzioni scadrebbe senza valore e dove gli operatori non si vedrebbero costretti, per esigenze di portafoglio, ad entrare in ricopertura con le classiche tecniche dell’hedging o del rolling.

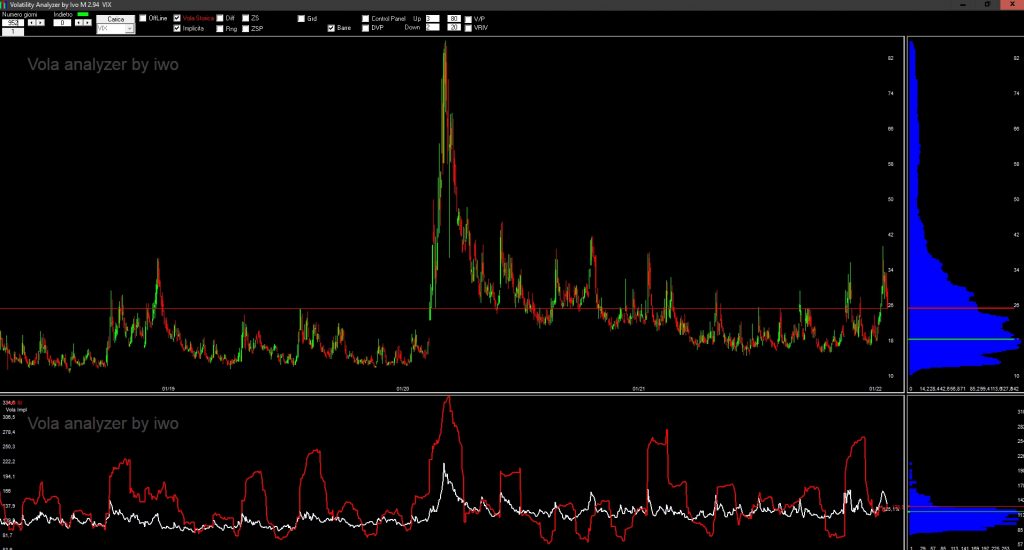

Anche il Vix, dopo il picco dei giorni scorsi, sta pian piano rientrando dalla pericolosa situazione di backwardation. La cosa che però colpisce in maniera evidente gli operatori più attenti è che il Vix, per la prima volta negli ultimi anni, ad un picco di prezzo non ha reagito con un aumento di volatilità storica e volatilità implicita. Sul grafico del Vix, che lo ripeto misura la volatilità della volatilità delle opzioni dell’indice americano, è evidente che, ogniqualvolta che il prezzo del sottostante aumenta, aumenta di conseguenza sia la volatilità storica, linea rossa, sia la volatilità implicita, linea bianca. Questo però non è stranamente avvenuto nell’ultimo picco dove, al contrario, mentre i prezzi salivano, la volatilità storica e la volatilità sono rientrate all’interno del loro range. Questo comportamento, per certi versi anomalo, rende l’idea del particolare momento storico che stanno vivendo i mercati.

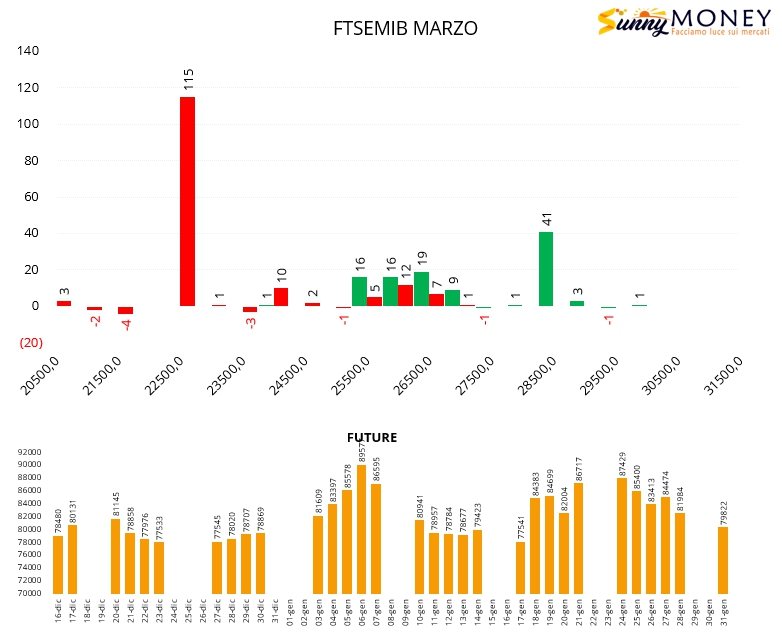

Sul Ftsmib gli operatori spingono ancora sul lato put con nuovi ingressi a strike 22500. Call solo a partire da strike 28500 ed area di ricopertura a 26500. Future in netto calo.

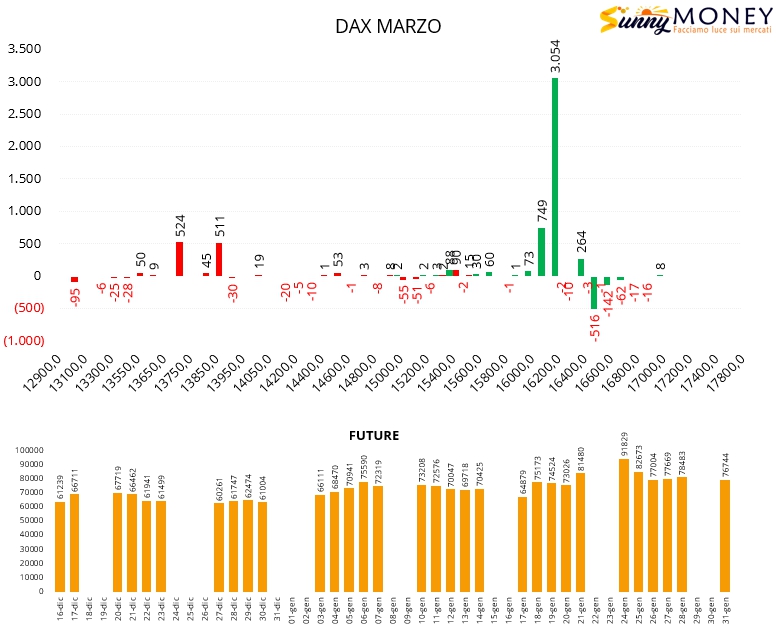

Sul Dax solo aperture di put otm a strike 13900 e call otm a strike 16200. Future ininfluenti e stabili.

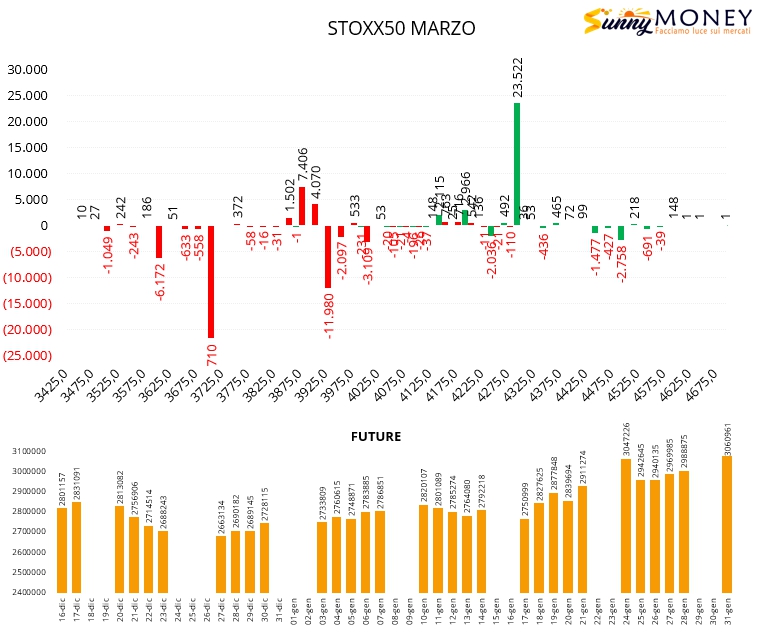

Su Eurostoxx50 rollover di put da strike 3700 e 3925 a strike 3875. Aumentano le call a strike 4300 insieme alla componente future.

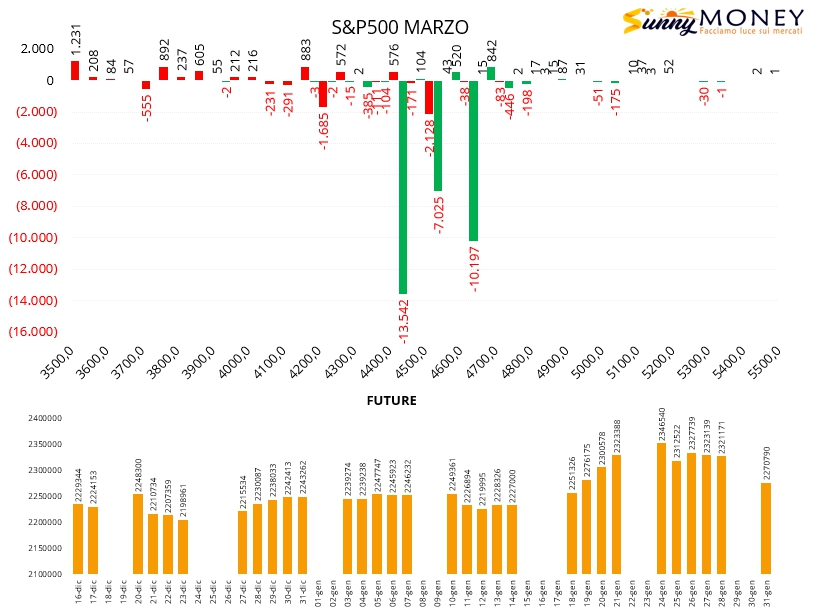

Continua lo show di S&P500 che salta letteralmente da una deviazione standard all’altra. Si segnalano nuove aperture di put a strike 4300 e 4200 ma soprattutto è evidente l’incredibile chiusura di tantissime call che erano entrate a mercato durante i forti ribassi della settimana passata a strike 4450,4550 e 4650. Di conseguenza anche la componente future che era stata utilizzata a copertura è nettamente diminuita.