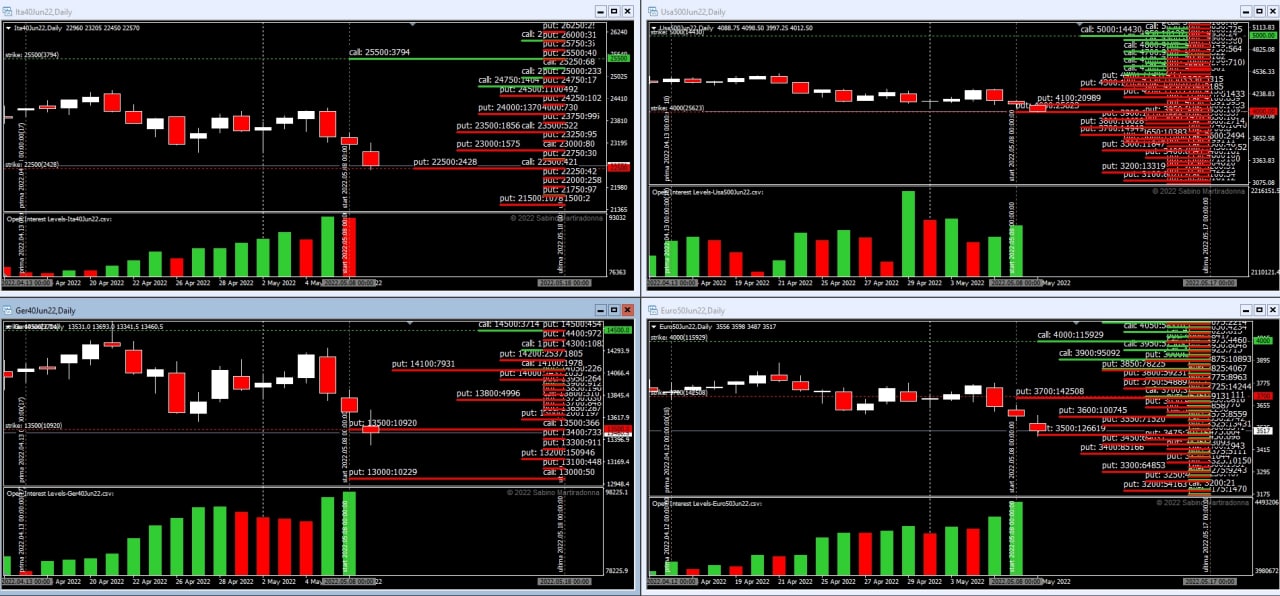

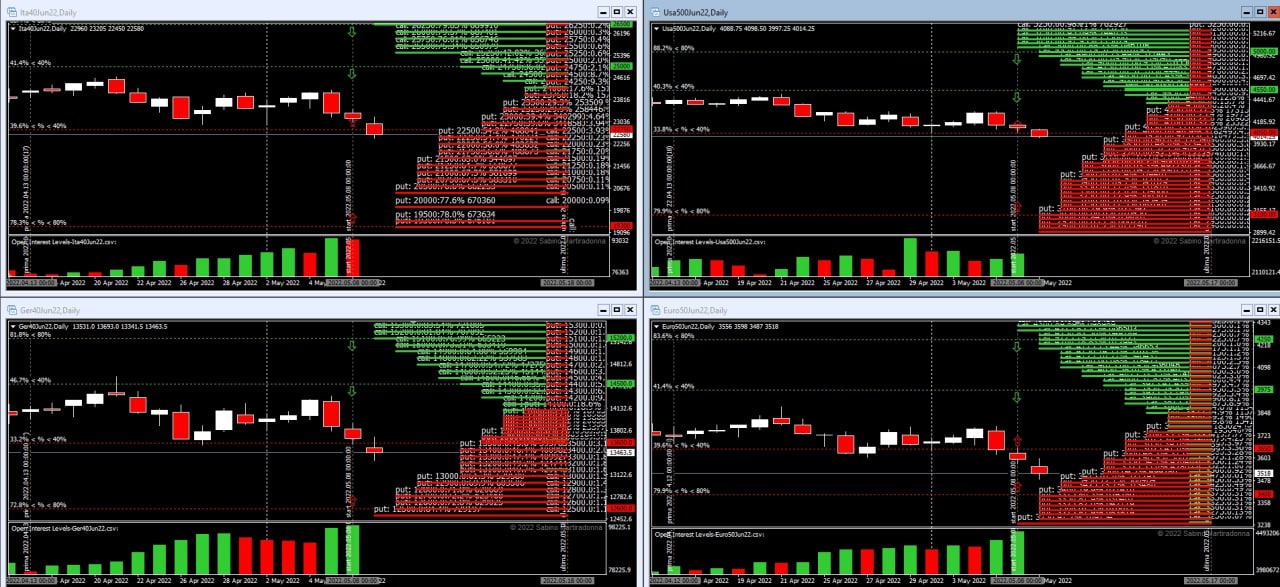

Tutti i mercati hanno rotto importanti livelli monetari e gli operatori sono stati costretti nuovamente a coprire o rollare le posizioni in difficoltà. Dai grafici è ben evidente come tutta la discesa sia stata accompagnata da aumenti della componente future in funzione di ricopertura delle tante put che stavano diventando Itm. Al momento i prezzi si trovano sotto Va-40 e questo sta a significare che oltre il 40% di put a mercato è Itm e che da qua l’effetto delle ricoperture con future ed opzioni potrebbe innescare avvitamenti importanti e notevoli aumenti di volatilità implicita. Volatilità implicita che ieri, nonostante gli affondi del mercato arrivati a toccare e rompere nuovamente la prima deviazione standard giornaliera, non ha fatto registrare grossi aumenti. In tutti i casi, come è normale che sia, le curve dei future del Vix e del Vstoxx continuano ad essere in Backwardation.

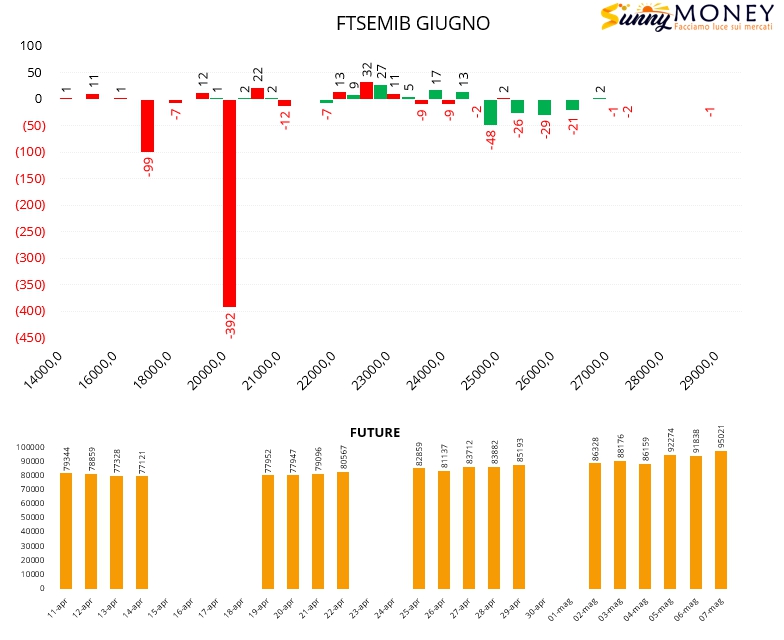

Sul Ftsemib si assiste ad una netta chiusura di put a strike 20000 e ad un chiaro posizionamento in funzione di ricopertura in area 23000. Future in sensibile aumento.

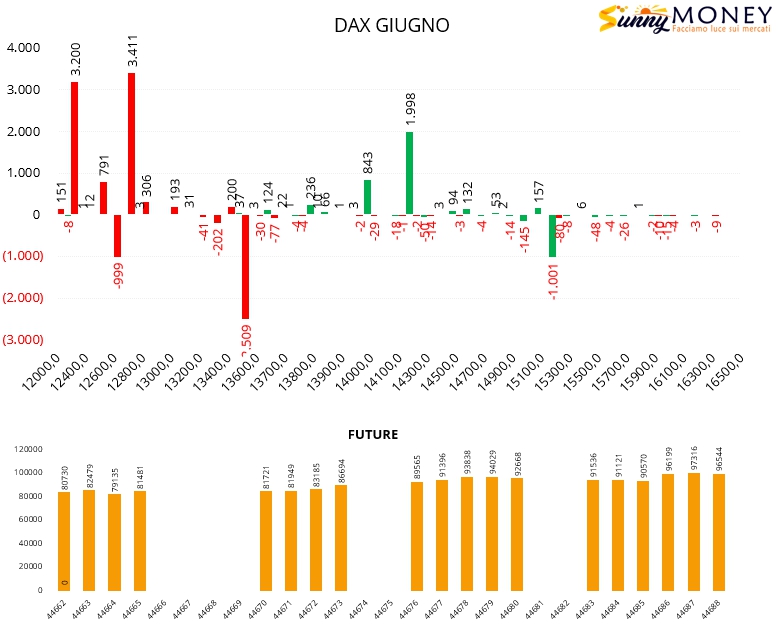

Anche sul Dax vengono chiuse put a strike 13500 ed aperte call a strike 14000. Future stabili e nuove put a 12200 e 12700.

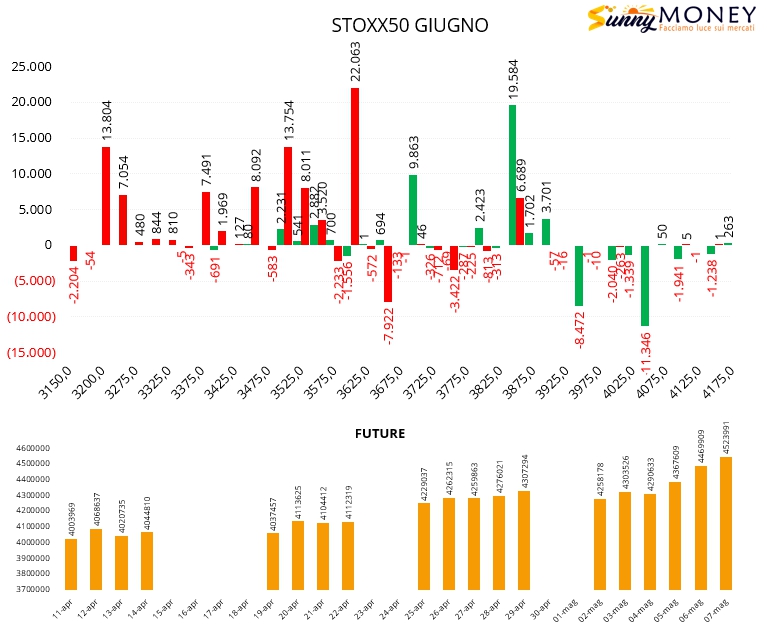

Su Eurostoxx50 la componente future è in forte aumento e nuove put entrano a strike itm 3600 e call a strike otm 3700 e 3850. Chiusure di posizioni a 3650 ed area di ricopertura a 3550.

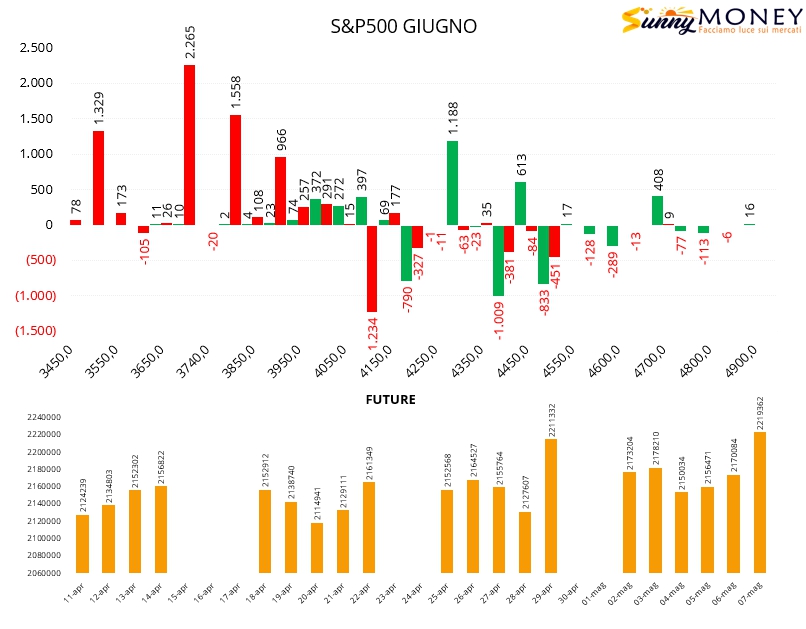

Su S&P500 continua l’opera di chiusura di posizioni put a strike 4100 e nuovi contratti entrano a partire da 3900 fino a 3700. Area di ricopertura evidente tra 3950 e 4050. Call in aumento a strike 4300 e future schizzati sui massimi.