Dalla prossima settimana smetteremo di analizzare la scadenza Settembre dove ormai i giochi sono fatti e ci concentreremo sulla trimestrale di fine anno Dicembre. Anche l’analisi dei Future verrà svolta sulla scadenza Dicembre anche se occorrerà ricordarsi che qualsiasi variazione è da imputare essenzialmente al rollover dei contratti e questo renderà per qualche giorno le letture piuttosto scivolose.

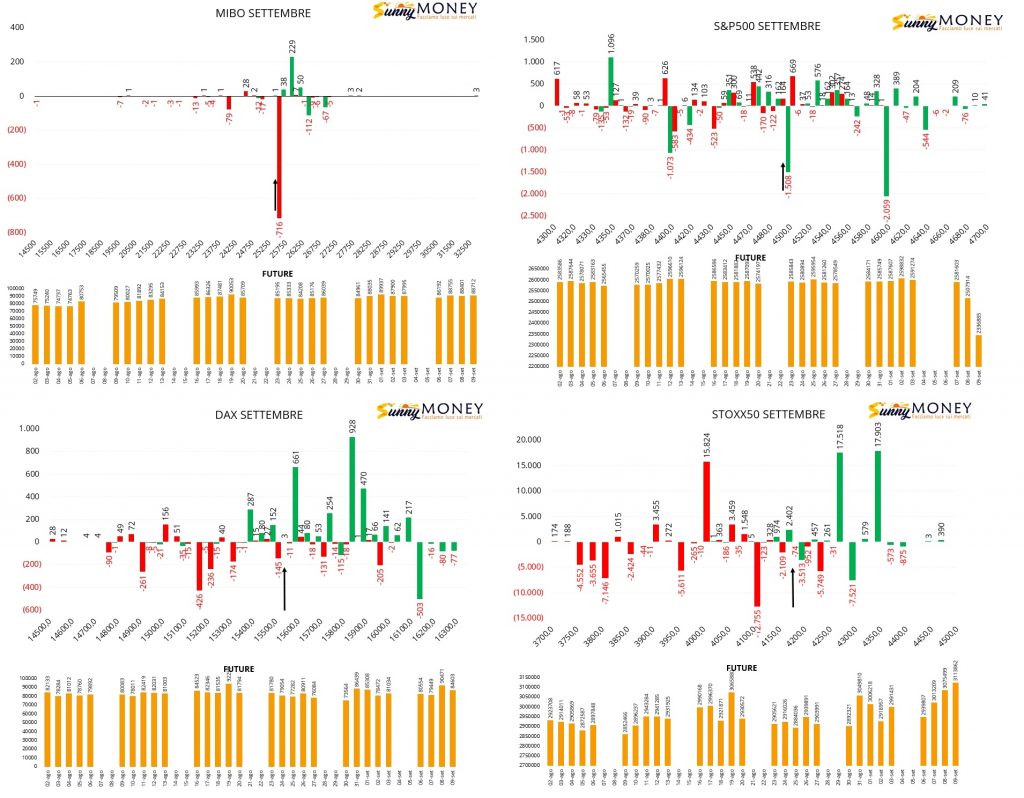

Sul Ftsemib chiusura di Put a strike 25750 ed apertura di call a strike 26000. Di fatto gli operatori hanno liberato spazio sul lato ribassista della chain.

Su Eurostoxx50 chiusure diffuse di Call e maggiormente di Put a ridosso del prezzo e nuove aperture di contratti sulle aree supportive a strike 4000 e sulle aree resistenziali a strike 4275. Ampio spazio è stato dato al prezzo.

Sul Dax il maggior lavoro di alleggerimento è avvenuto sulla componente Put dove sono evidenti le tante chiusure diffuse da strike itm a strike otm. Sul comparto Call invece aumentano i contratti da strike 15850 a strike 15600. Al momento il Dax ha rinforzato le resistenze ed alleggerito i supporti.

Infine S&P500 dove si assiste a tante chiusure di Call a strike 4400, 4500 e 4600, ad aumenti diffusi di aree di ricopertura a 4540, 4470 e 4440. Ingressi di call Itm a strike 4350 e di put a strike 4500. Questo sottostante prezza una situazione di stallo ed indecisione.

In tutti i casi è da tenere presente come la debolezza degli ultimi giorni non ha portato di fatto ad aumenti di volatilità implicita come era lecito aspettarsi. Anzi, ieri, sulle aree di minimo relativo dei prezzi è avvenuto uno sgonfiamento dei prezzi su gran parte delle chain delle opzioni dovuto ad uno strano mismatch di volatilità implicita.