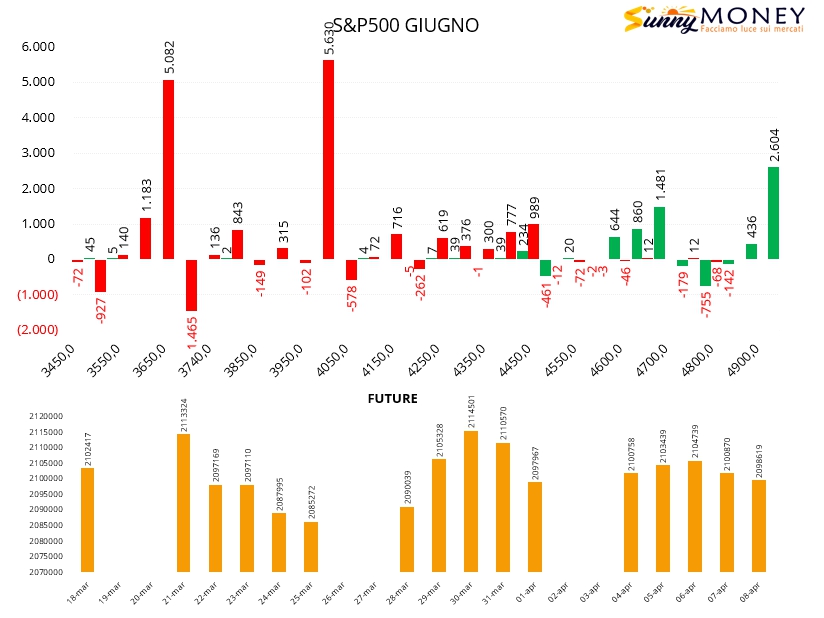

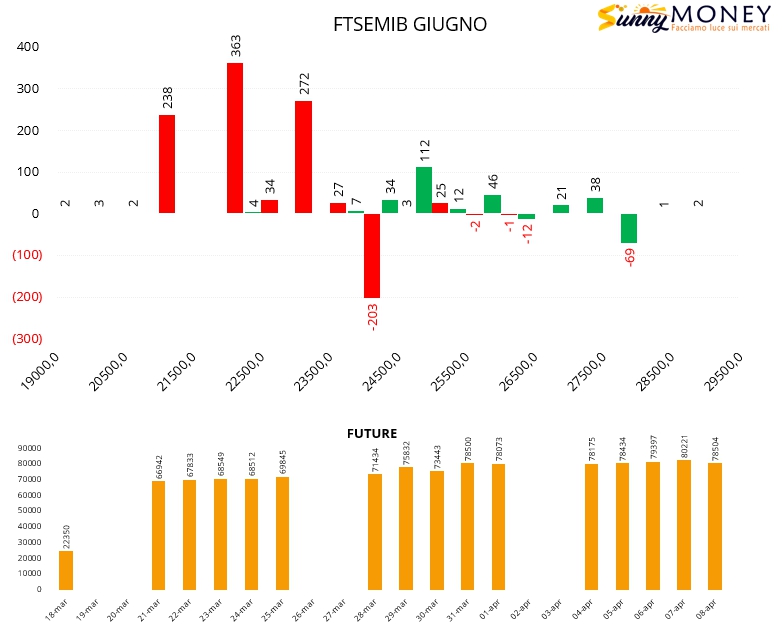

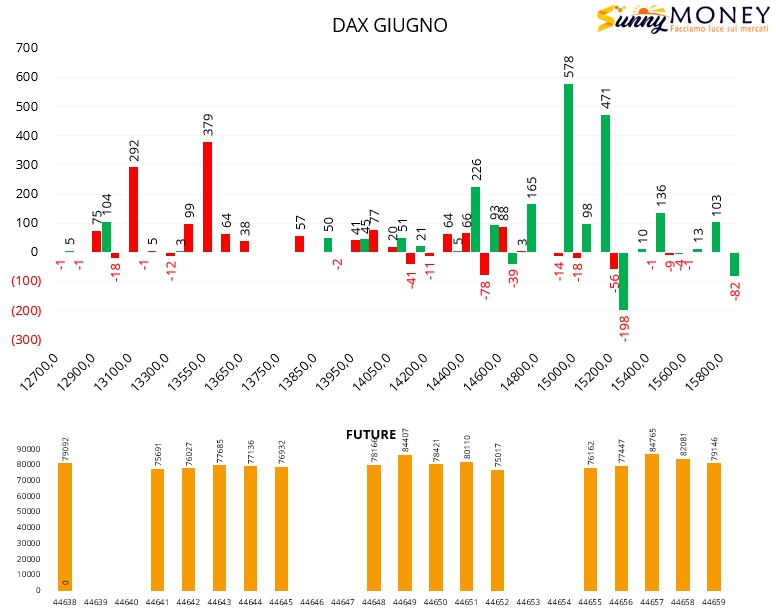

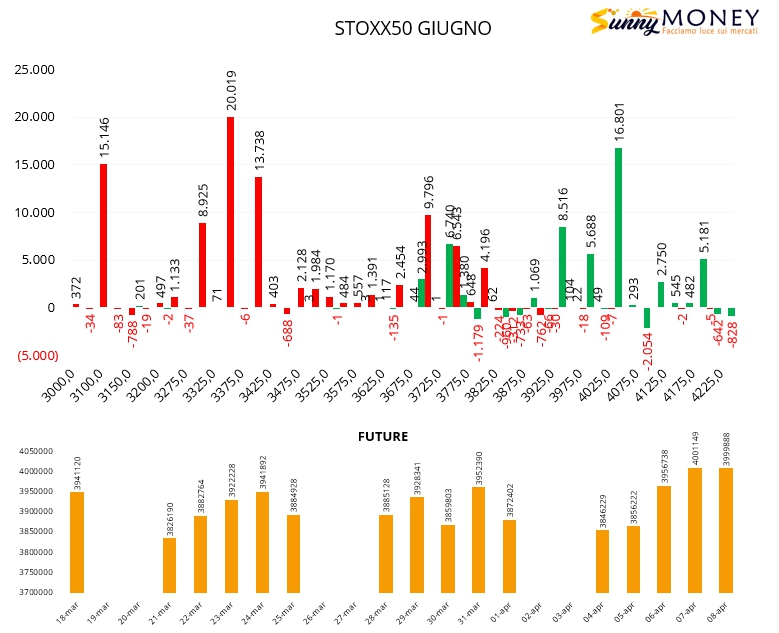

Riparte la settimana borsistica sempre all’insegna della volatilità dovuta ai timori della guerra e della recessione. Andiamo quindi a vedere come si sono posizionati gli operatori dello specialistico mondo dei derivati negli ultimi cinque giorni di borsa, dal 4 all’8 aprile, sulla importante scadenza trimestrale Giugno. Ricordo che tutti i sottostanti, chi più e chi meno, si trovano tra Va+40 e Va+0, nella cosiddetta area di indifferenza dove sono ancora poche le posizioni corte di gamma che necessitano di ricopertura.

Sul Ftsemib, a fronte di una chiusura di posizioni put a strike 24000 si assiste ad un netto riposizionamento degli operatori con forti ingressi di put da strike 23000 a strike 21000. La componente future resta con numeri piuttosto alti ma stabili. Put/call ratio superiore ad 1.

Sul Dax gli operatori, a fronte di una vasta area fatta da piccole ricoperture che va da 13500 e 14300, hanno riposizionato il rischio ai lati del range con nuovi ingressi di put a partire da strike 13550 e call a partire da strike 15000. In tutti i casi veramente pochi contratti movimentati e future in lieve diminuzione. Put/call ratio inferiore ad 1. Continua comunque la backwardation da oltre due mesi sui future della volatilità del mercato Eurex.

Identiche movimentazioni si registrano anche su Eurostoxx50 dove, sulle aree atm sono state costruite posizioni di ricopertura da strike 3700 a strike 3800, e sono stati invece lavorati in modo poderoso i lati lontani del range con forti ingressi di put da strike 3400 e di call a strike 3950. Put/call ratio superiore ad 1 e future che, dopo il forte aumento degli ultimi tre giorni, si sono stabilizzati.

Infine su S&P500 il grosso del lavoro è stato svolto, tanto per cambiare, sul lato put con imponenti ingressi di posizioni a strike otm e deep otm 4000 e 3650. Resta il fatto che attorno al range di prezzi si segnalano piccoli aumenti di put e chiusure di call che vengono riaperte solo a partire da strike 4600. Future in netto calo durante tutta la settimana.