Raramente mi è capitato di assistere ad abbassamenti di volatilità implicita con la curva dei future del Vix e del Vstoxx in Backwardation mentre i prezzi degli indici sottostanti stanno lavorando importanti quantità di future in funzione di ricopertura sui minimi di periodo. Questo, di fatto, è quello che è avvenuto nella giornata di ieri, soprattutto su SP500, che ha rotto temporaneamente i propri supporti con un evidente calo di volatilità implicita recuperando poi prontamente l’importante livello a 4000.

E’ comunque importante continuare a monitorare le movimentazioni che vengono fatte dietro al prezzo e che evidenziano, in tutti i casi, una situazione piuttosto delicata contraddistinta da continue chiusure di posizioni put ed aperture di contratti future insieme a nuove call atm. Vedremo , a questo punto, se il rimbalzo degli ultimi giorni è un fuoco di paglia.

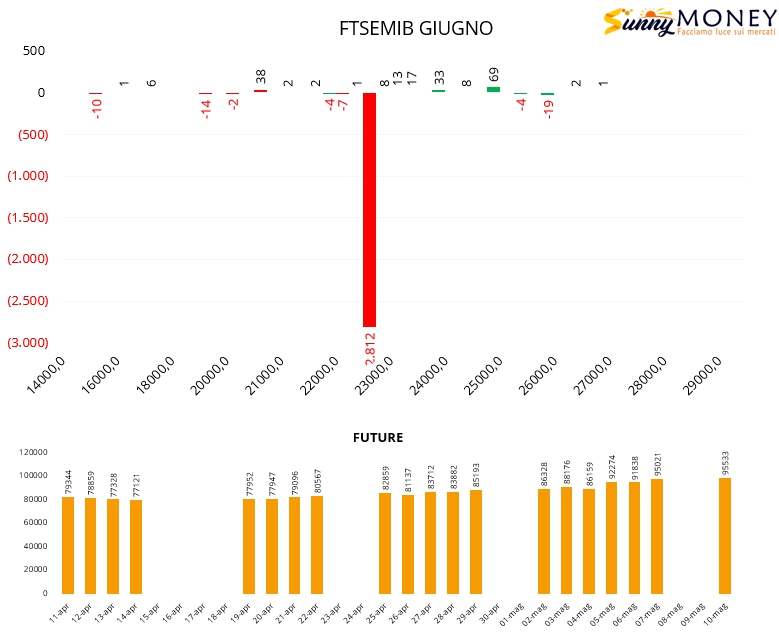

Sulle Mibo chiusura di put a strike 23000 e nuovi ingressi di future.

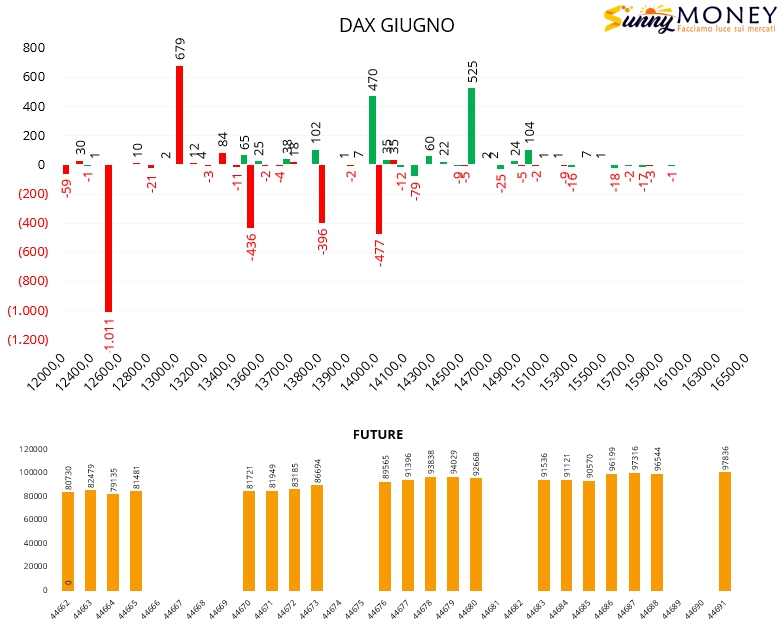

Sul Dax chiusure di put a strike 13500, 13800 e 14000 e nuove aperture a strike 13000. Future in aumento e call in ingresso a strike 14000.

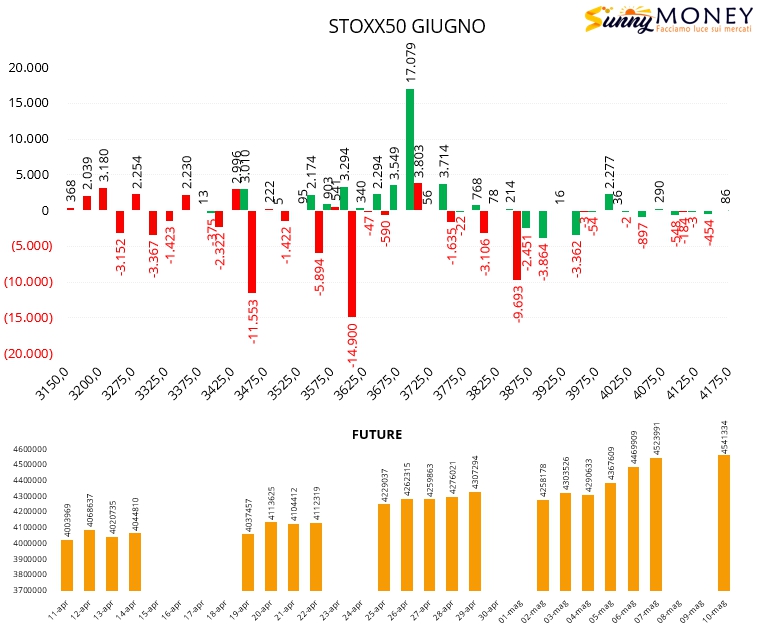

Anche su Eurostoxx50 sono evidenti le tante chiusure di put un pò su tutti gli strike e l’apertura di nuove call a 3700 insieme all’ingresso di future.

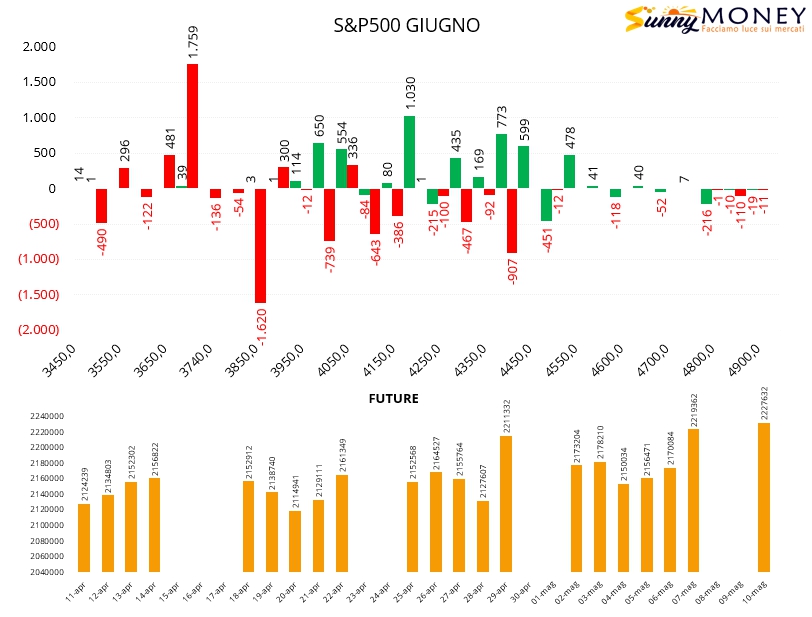

Stessa cosa su S&P500 che vede chiudere posizioni put da strike 3900 a strike 4400. Nuovi ingressi solo a partire da strike 3700 e tante call sopra al prezzo con area di ricopertura a 4000. Future sui massimi di periodo.