Ultimo giorno di una settimana borsistica che ha visto come protagonista assoluta la volatilità, alimentata da continue azioni di copertura e ricopertura di portafogli vega negativi e gamma sensibili che hanno provocato violenti e persistenti squeeze di prezzo, sia al rialzo che al ribasso.

Su tutti i sottostanti Europei si è arrivati a toccare e, come nel caso del Ftsemib a superare, la nostra area di ipercoperto denominata Va-80. Da lì sono partite le veloci chiusure delle ricoperture degli hedger che hanno riportato i prezzi più in alto alla ricerca di nuovi equilibri monetari. Al contrario sui sottostanti Americani, tutto il lavoro è avvenuto nei margini inferiori della zona di indifferenza Va-40. La conferma delle differenze monetarie delle borse dei due continenti ce la fornisce anche il valore che hanno raggiunto i principali indicatori di rischio e di volatilità, il Vstoxx per l’Europa ed il Vix per l’America. Anche se sono tuttora in una situazione di persistente backwardation il primo ha raggiunto importanti livelli di prezzo toccando area 50 mentre il secondo è arrivato a malapena a 36.

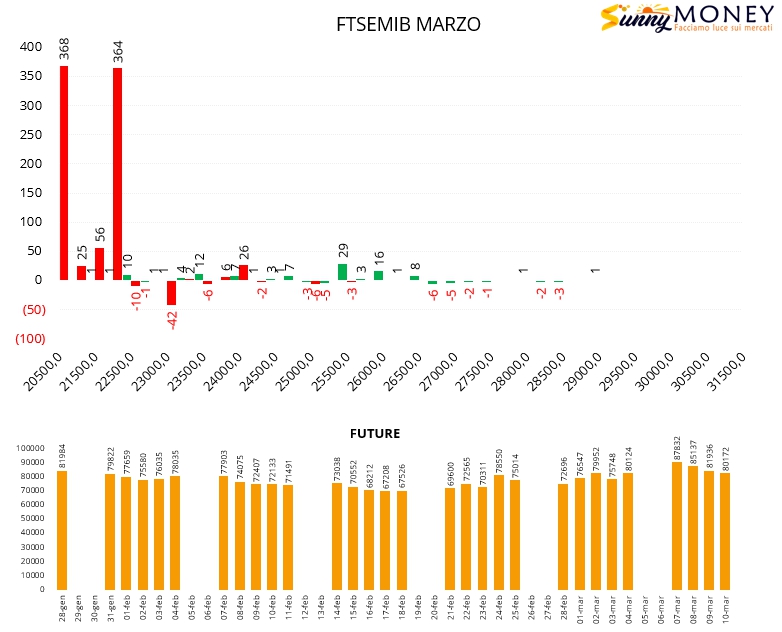

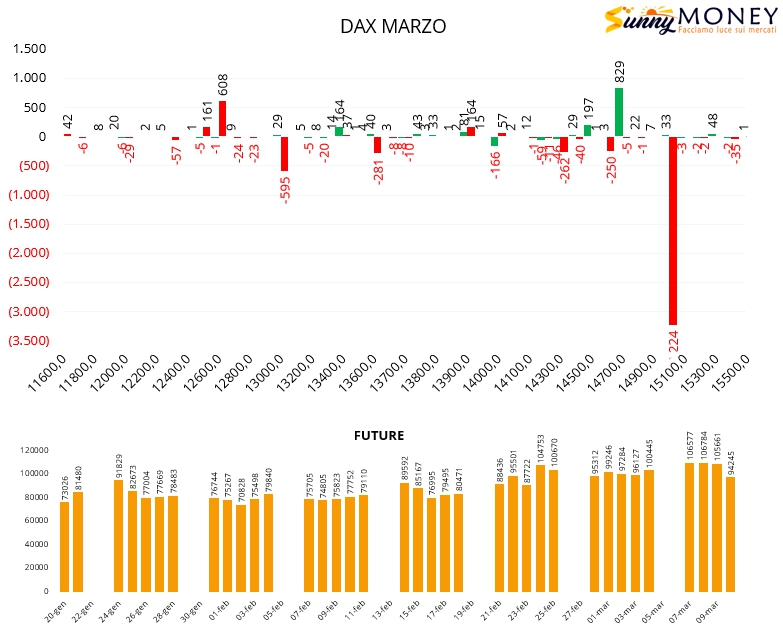

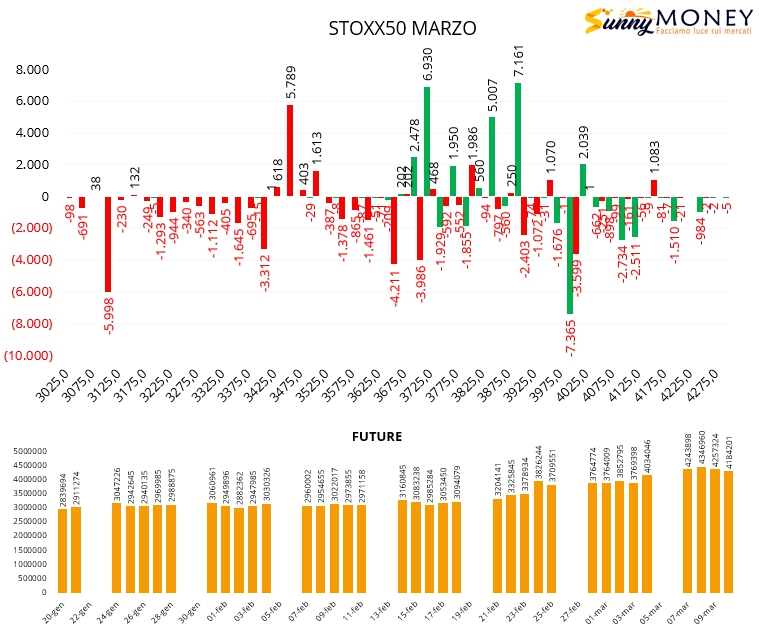

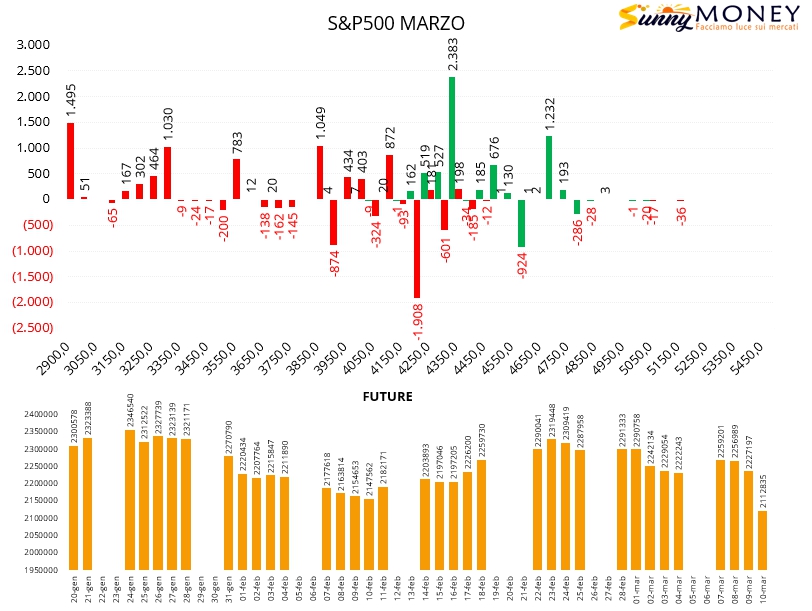

Su tutti i sottostanti, ad una settimana dalle scadenze tecniche, si notano movimentazioni piuttosto simili e che, a causa dei normali rollover di contratti, rendono le letture piuttosto difficili.

In tutti i casi, a fronte di numerose chiusure di put si iniziano a vedere nuovi riposizionamenti a strike più bassi. Anche sul lato call sono aumentati molti contratti otm e la componente future è in alleggerimento ovunque.

Queste movimentazioni potrebbero essere un preludio ad un abbassamento delle tensioni e delle volatilità ma purtroppo sulle chain delle opzioni degli indici che misura la volatilità continuano ad entrare, sia sulla scadenza Marzo che sulla scadenza Aprile, notevoli quantità di put e future insieme alla chiusura della componente call. Tutto questo porta a pensare che ancora gli operatori temono nuovi e possibili estensioni della volatilità.