Pessima chiusura di mercato quella fatta segnare dagli indici azionari che ha portato ad un rapido sell of dopo che i mercati, a metà giornata, sembravano aver recuperato parzialmente quanto perso il giorno precedente.

Questo ha portato i future della volatilità, da una prima partenza in backwardation, ad un successivo contango che è durato veramente poco, facendo ritornando veloce nella precedente configurazione di paura definita dalla backwardation.

Il vix è infatti risalito rapidamente sopra 31 per poi stabilizzarsi nei dintorni di 27. In tutti i casi è da segnalare che la sua Volatilità Storica e la sua Volatilità Implicita sono, tutto sommato, ancora bassi e rispettivamente a 153 e 141 per cento. Anche Rng, dopo un paio di tentativo di ritornare nella sua media, è ritornato agli estremi ritoccando il valore al 89° percentile di prezzo.

Andiamo però a controllare come si sono mossi gli operatori dello specialistico mercato delle opzioni adesso che i prezzi sono andati a lambire aree monetarie dove insistono grossi cumulati di put che potrebbero necessitare di azioni di ricopertura.

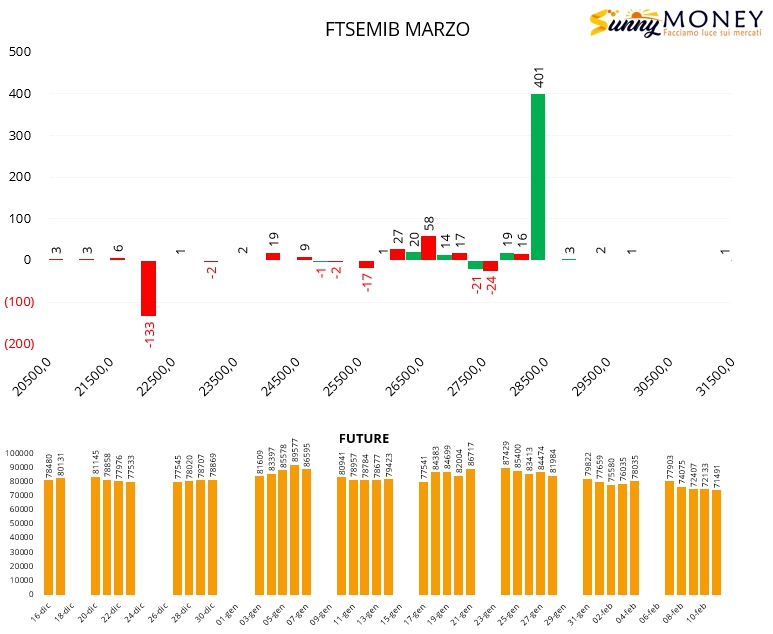

Sul Ftsemib si assiste a qualche piccola chiusura di put a strike 22500, 25500 e 27500. Netto ingresso di nuove call a strike 28500 e formazione di una area di ricopertura a 26500. Future ancora poco movimentati.

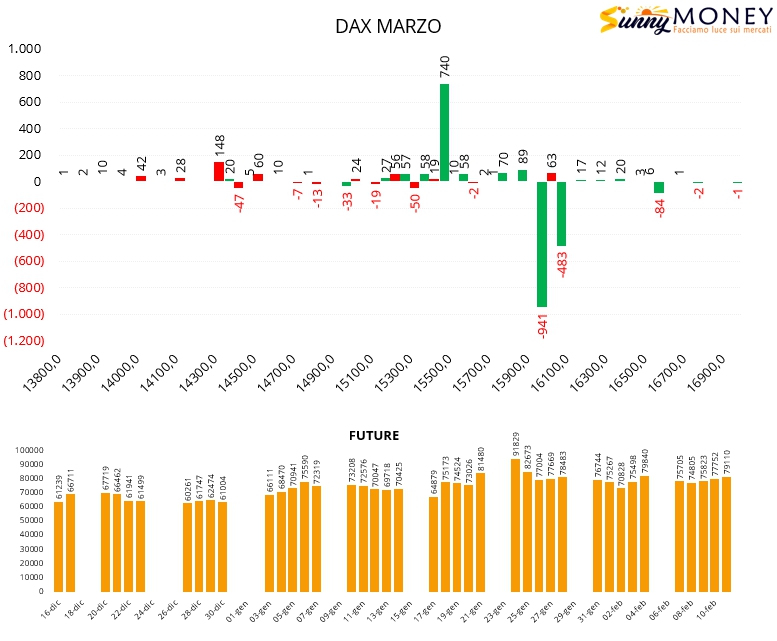

Anche sul Dax sono evidenti il rollover interni di call con chiusure a strike 16000 e nuove aperture a ridosso del prezzo a strike 15500. Qualche put in ingresso a 14300 e piccoli tentativi di ricopertura a 15200. Future in aumento ed in funzione di ricopertura.

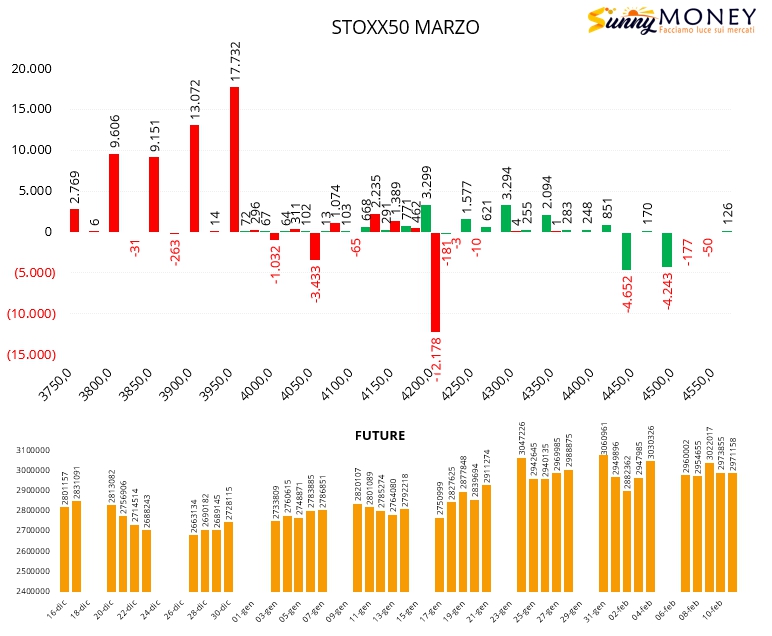

Su Eurostoxx50 si segnalano nuovi ingressi di opzioni call da 4350 a 4200, chiusure di put a 4200 e 4050 e nuove e cospicue aperture su strike otm tra 3800 e 3950. Future senza variazioni.

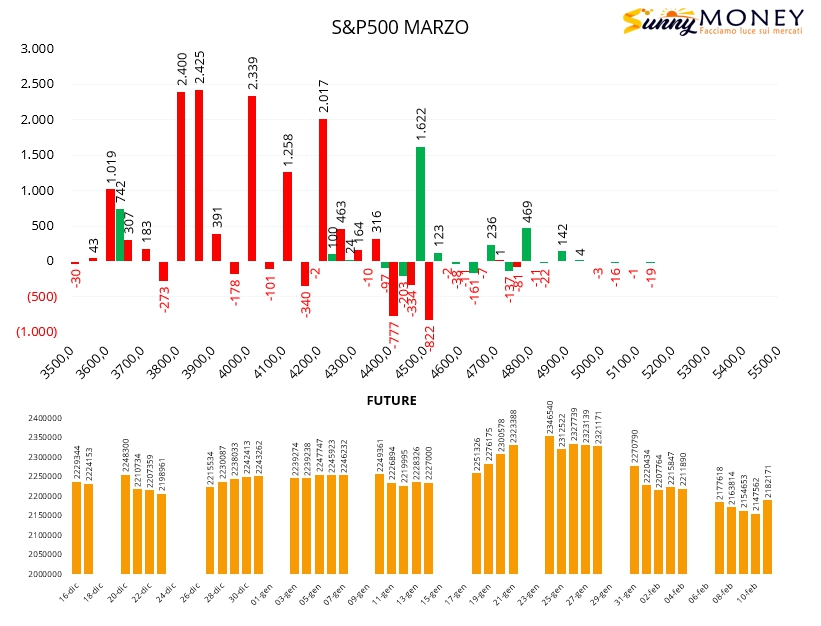

Infine S&P500 che vede aumentare call a strike 4500 insieme a diffuse chiusure di put su strike atm. Notevole l’ingresso di put a partire da 4200 fino a 3800 e da attenzionare l’aumento della componente future in funzione di ricopertura delle prime put in difficoltà.

Da queste movimentazioni sembra essere un mercato sul quale ogni rottura dei supporti potrebbe portare nuovi flussi di future a copertura con conseguenti accelerazione dei prezzi ed aumenti di volatilità implicita.