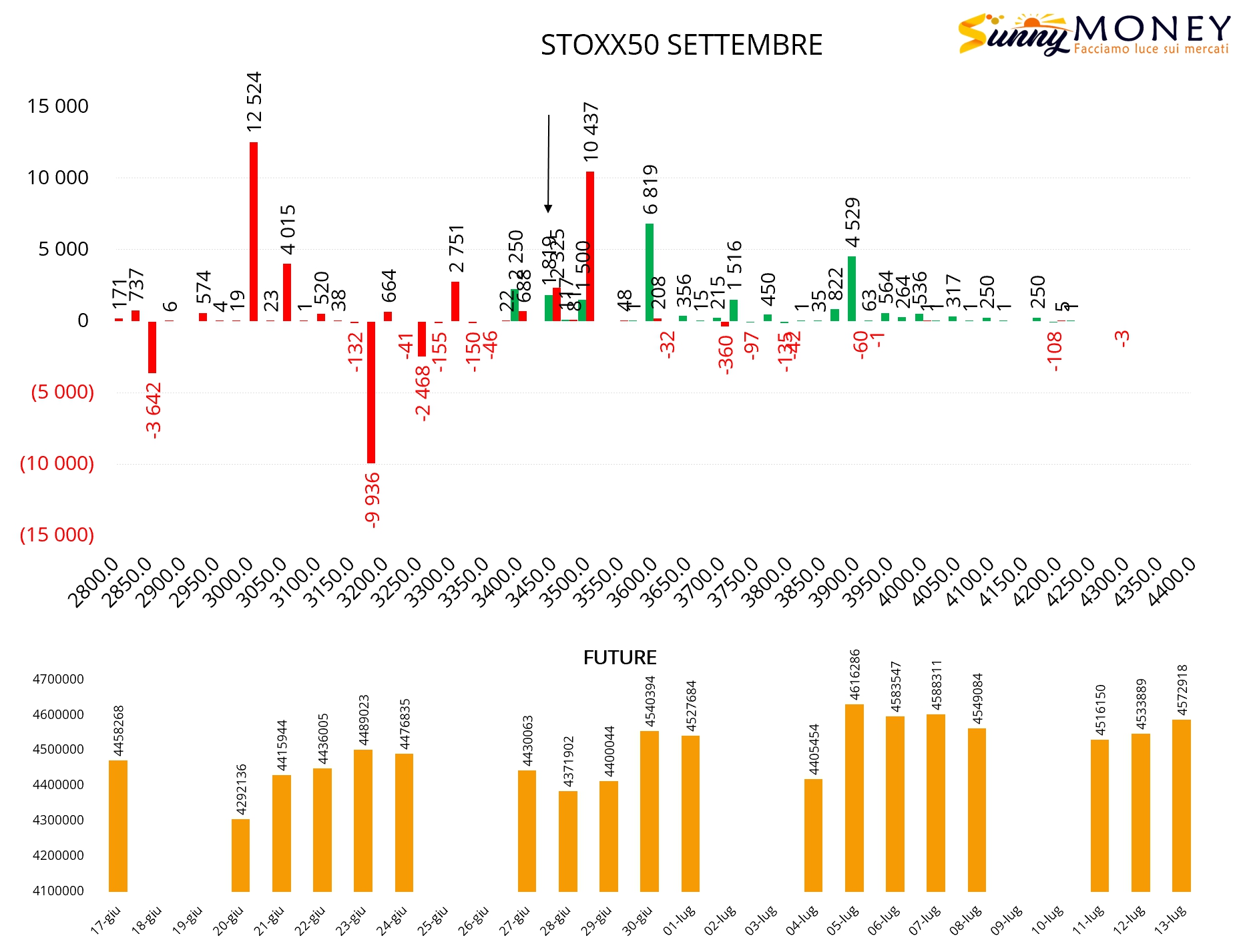

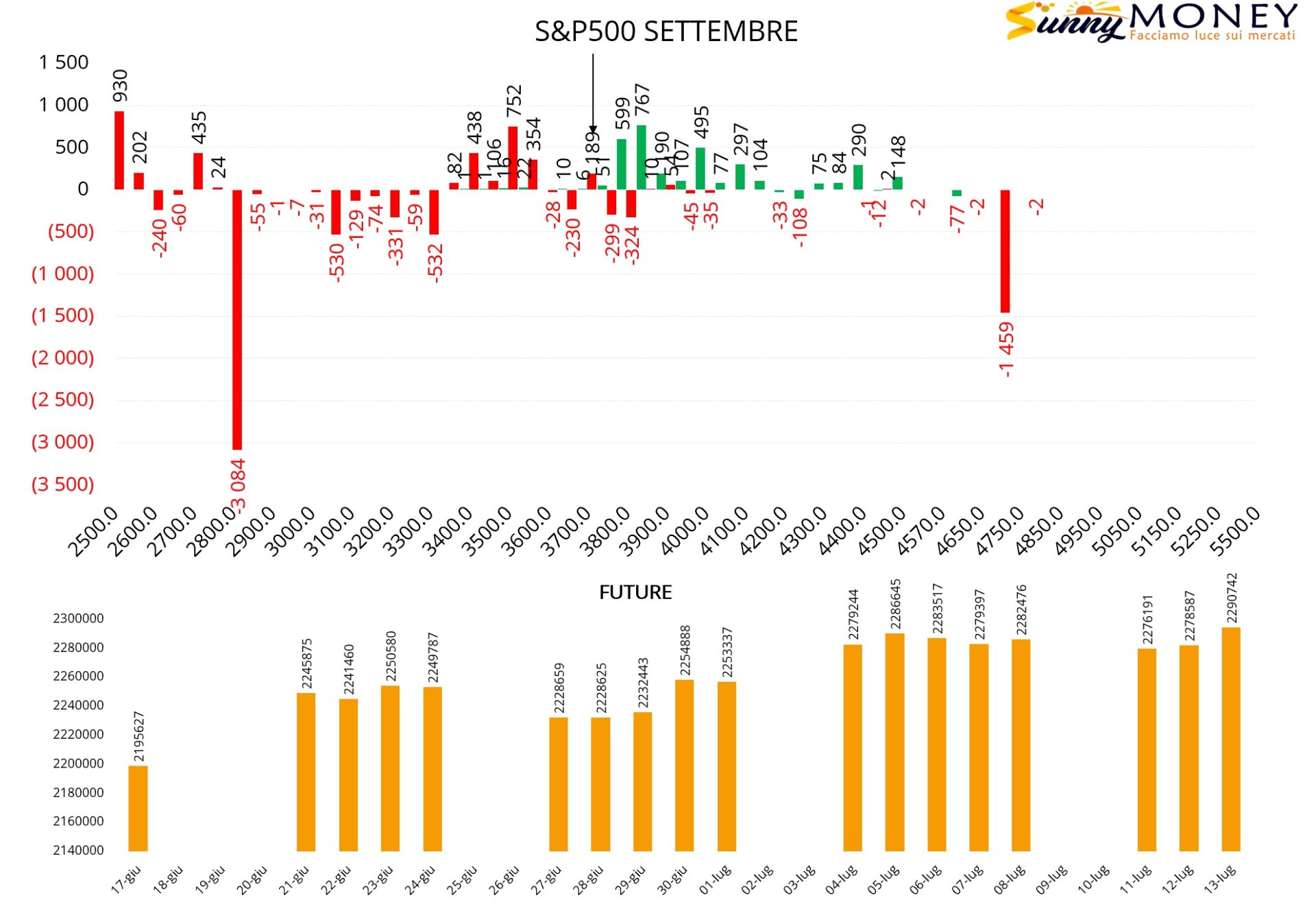

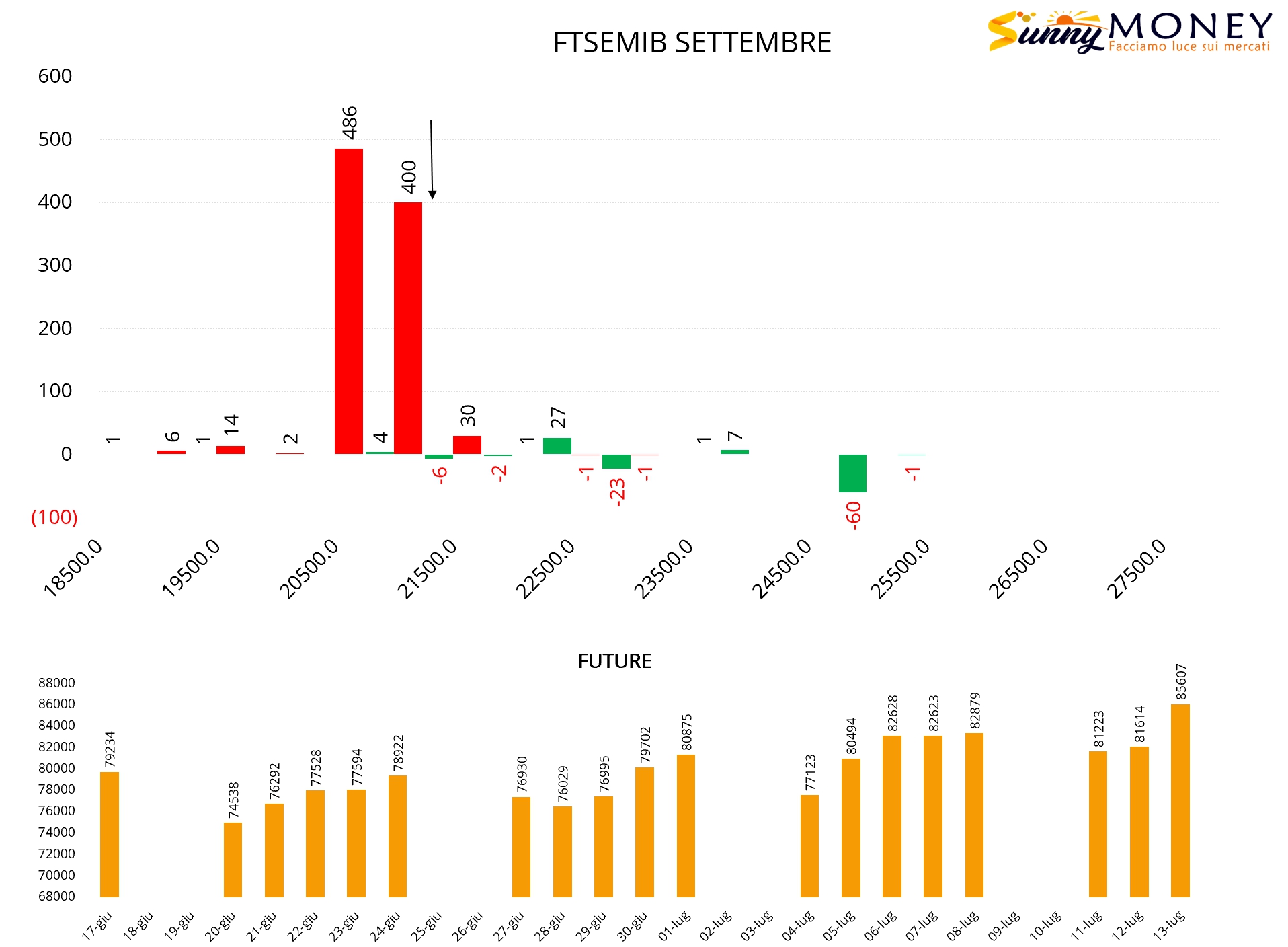

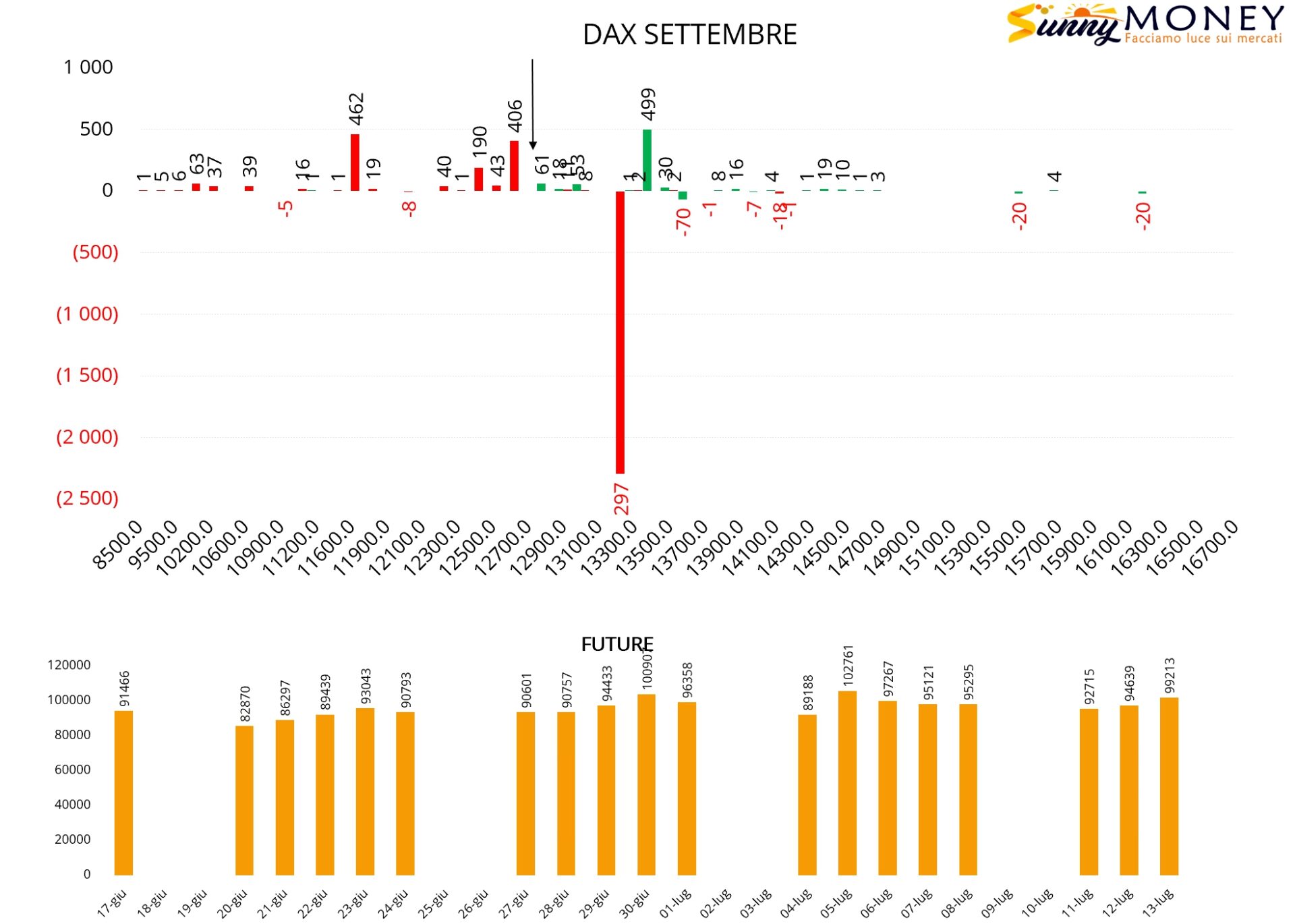

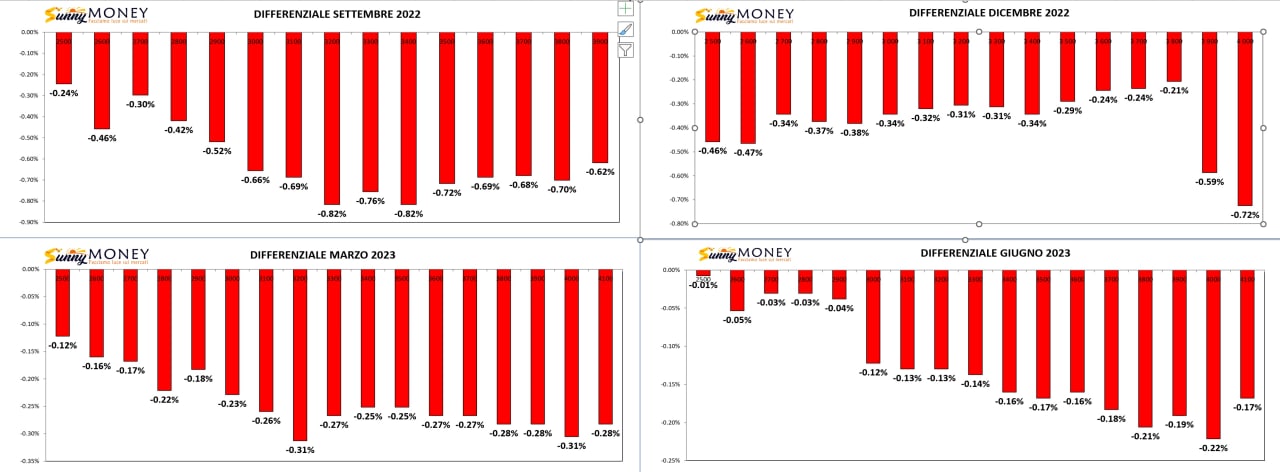

Giornate piuttosto particolari contraddistinte da veloci squeeze di prezzo e da assoluto appiattimento della volatilità implicita nonostante il gran lavoro di volumi che è stato fatto sulle chain delle opzioni.

Su S&P500 nel giro di pochi minuti, all’uscita del dato sull’inflazione, è avvenuta una ripidissima discesa dei prezzi di oltre 100 punti che, dai massimi di giornata è andata a toccare la Ds-1 calcolata al mattino.

Questa è stata la reazione della volatilità implicita che, a fronte di questo ampio movimento ribassista durante un trend ribassista, anzichè aumentare, è assolutamente diminuita andando a toccare i minimi di giornata.

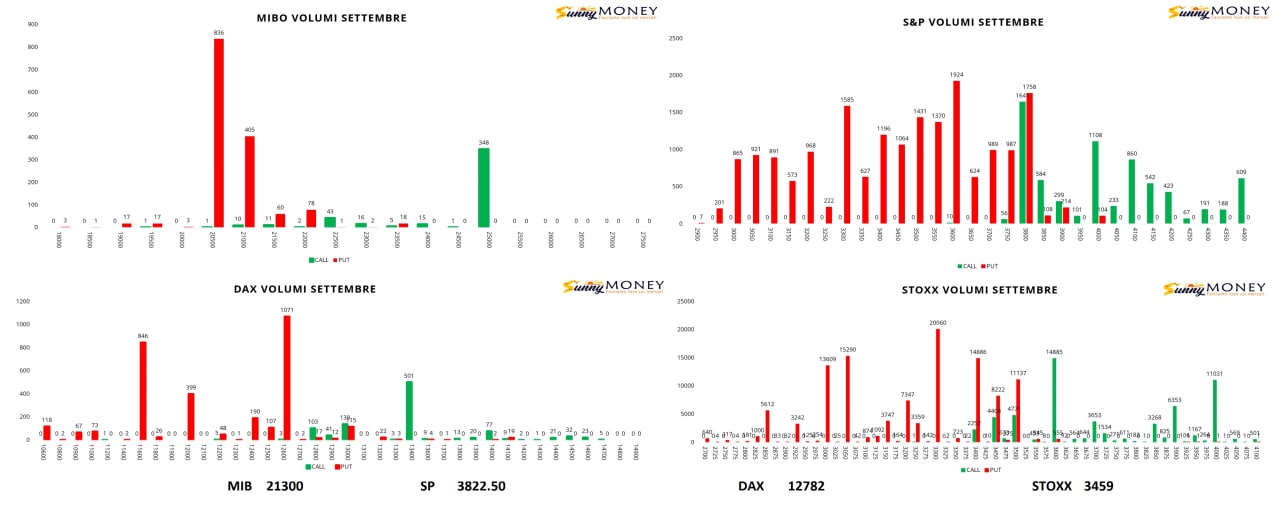

Sul mercato delle opzioni, quelle cospicue movimentazioni volumetriche si sono trasformate in larga parte in nuovi contratti rimasti a mercato. Un dato su tutti deve richiamare l’attenzione: il cospicuo aumento della componente future che, come ormai sappiamo, in questa fase di mercato viene usata dagli operatori finanziari, per coprire le posizioni corte di gamma sul lato put della ripartizione.

Per il resto soliti ingressi di nuove put sotto al prezzo e call sulla parta destra, alleggerimenti e ricoperture in area atm.