A due giorni dalle importanti scadenze tecniche di Giugno tutti gli indici azionari si trovano a dover lavorare importanti aree monetari dove insistono notevoli cumulati di put che, a causa delle necessarie operazioni di copertura, potrebbero far partire squeeze di prezzo e di volatilità.

Come si vede dal grafico tutti gli indici Europei hanno ormai rotto Va-40 sotto il peso delle ricoperture. Grande assente continua ad essere la volatilità implicita che addirittura ieri, in chiusura, con i prezzi che sono andati a rompere Ds-1 su S&P500, è diminuita ancora di più.

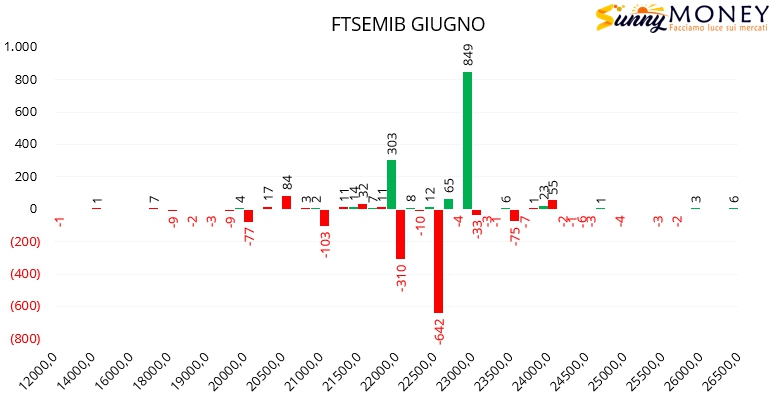

Sul Ftsemib si assiste a chiusure di put sulla scadenza Giugno ed al conseguente rollover sulla scadenza Settembre.

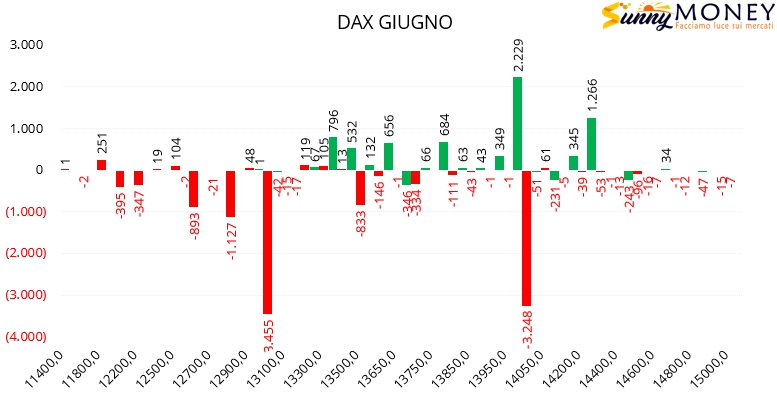

Sul Dax, sia Giugno che Settembre, sono evidenti le gran chiusure di put in area 13000 e l’ingresso di nuove call sopra il prezzo.

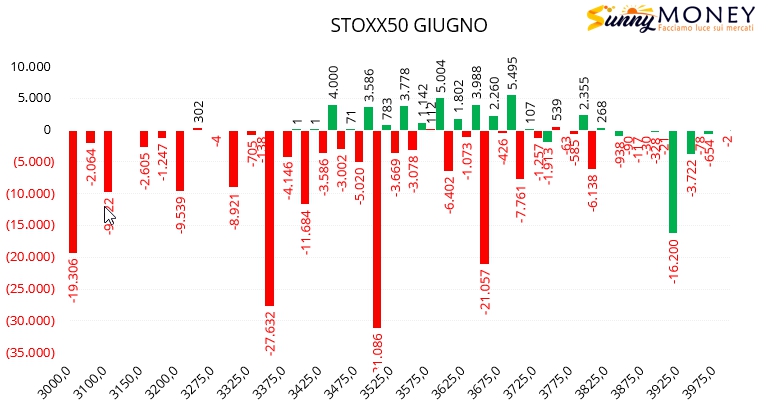

Su Eurostoxx50 la chiusura della componente put su tutta la chain delle opzioni su entrambe le scadenze è veramente impressionante. Notevoli anche gli ingressi di call sopra al prezzo.

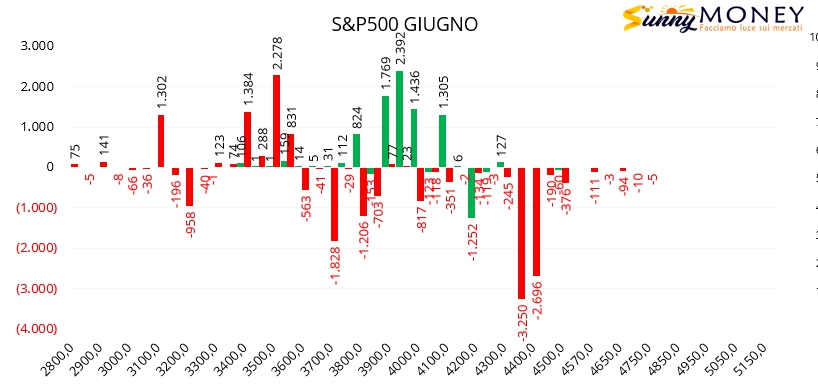

Anche su S&P500, anche se non in modo così marcato come sugli indici azionari, continua la chiusura di posizioni put in area 3700 e 3600 con nuovi aumenti di posizioni call sopra al prezzo.