Mercati finanziari al ribasso che per il secondo giorno consecutivo arrivano a toccare Ds-1. Osservato speciale per gli ormai conosciuti scenari di crisi politica il Ftsemib che addirittura rompe Ds-2 salvo poi recuperare velocemente in chiusura di sessione.

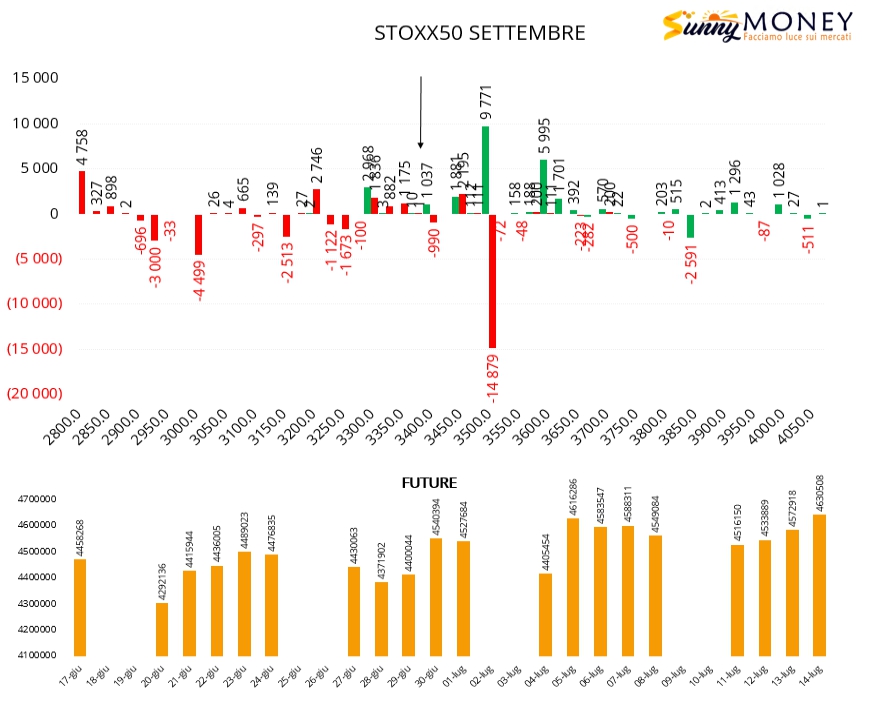

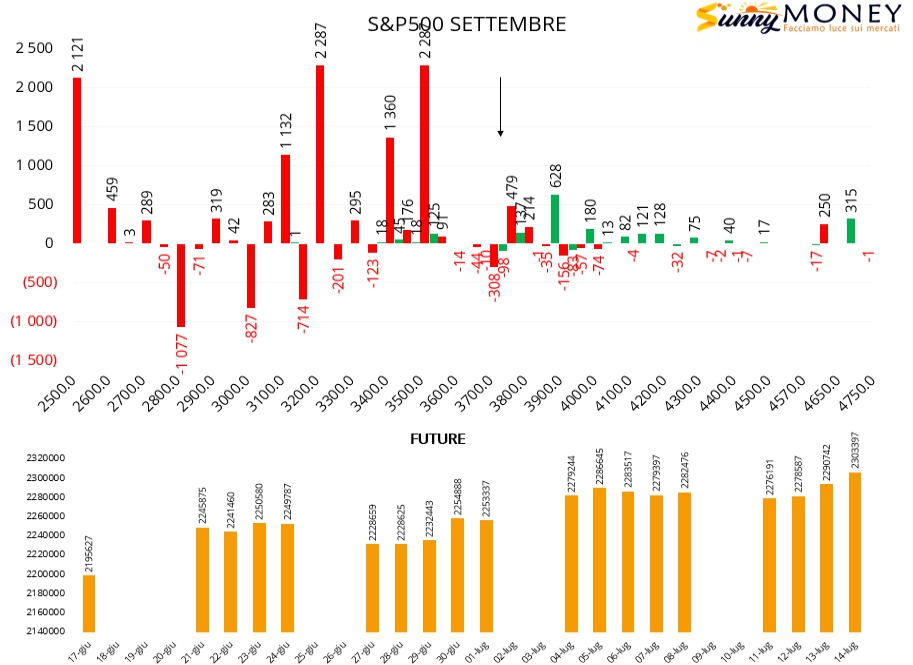

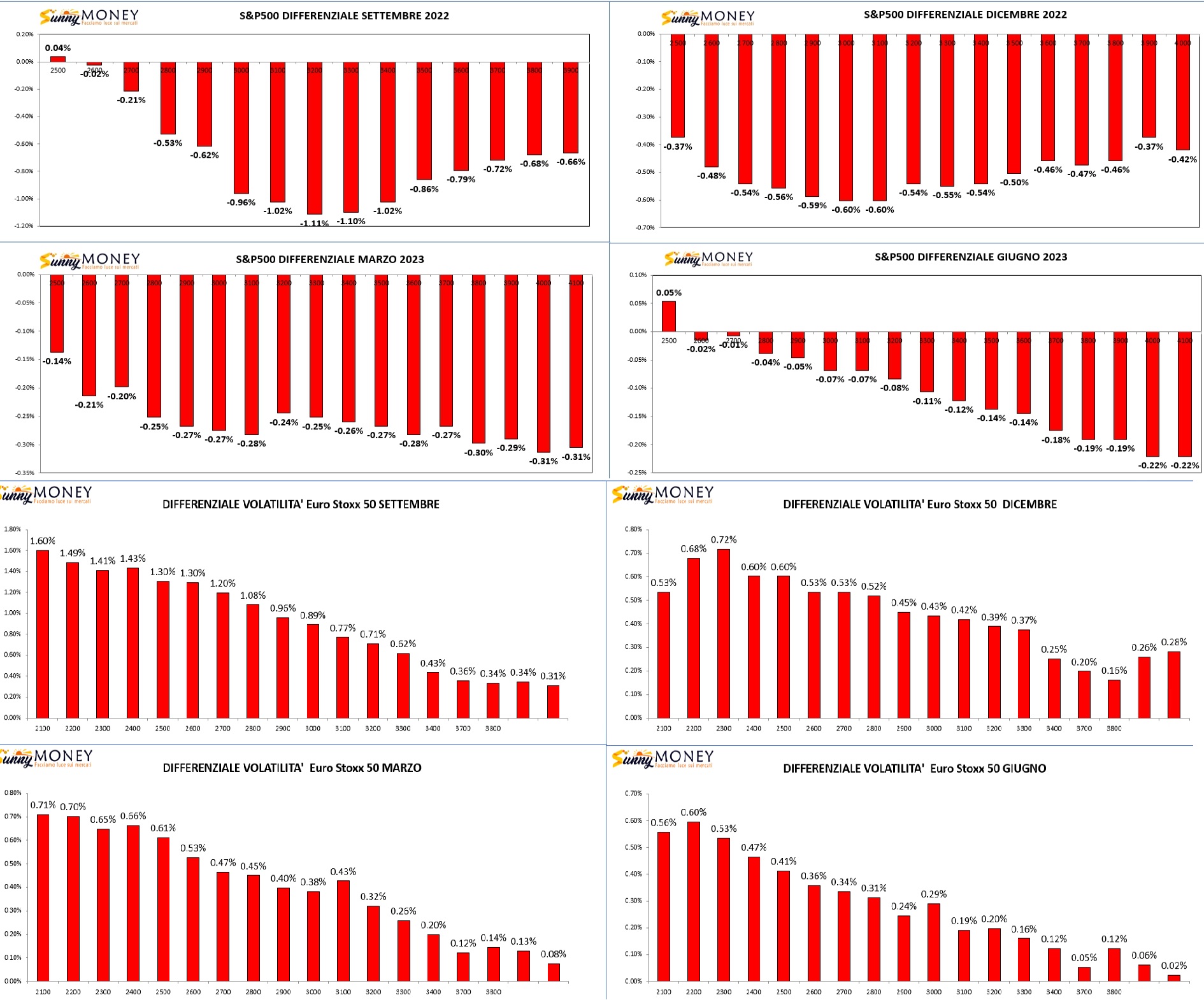

Grande assente, sul mercato americano, la volatilità implicita. Nel grafico sotto abbiamo fissato un differenziale di volatilità implicita sulle quattro scadenze trimestrali prossime di due sottostanti di riferimento, S&p500 e Eurostoxx50. E’ evidente come i differenziali lavorino esattamente all’opposto: in netta diminuzione su S&P500 ed in netto aumento su Eurostoxx50 confermando anche la bizzarra contemporanea incongruenza con backwardation sul Vstoxx e contango sul Vix.

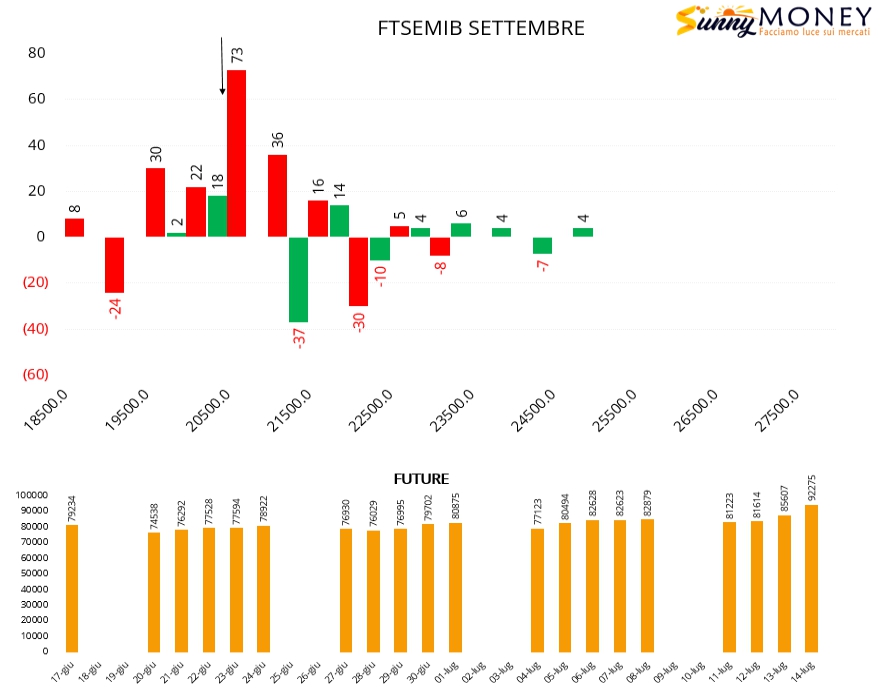

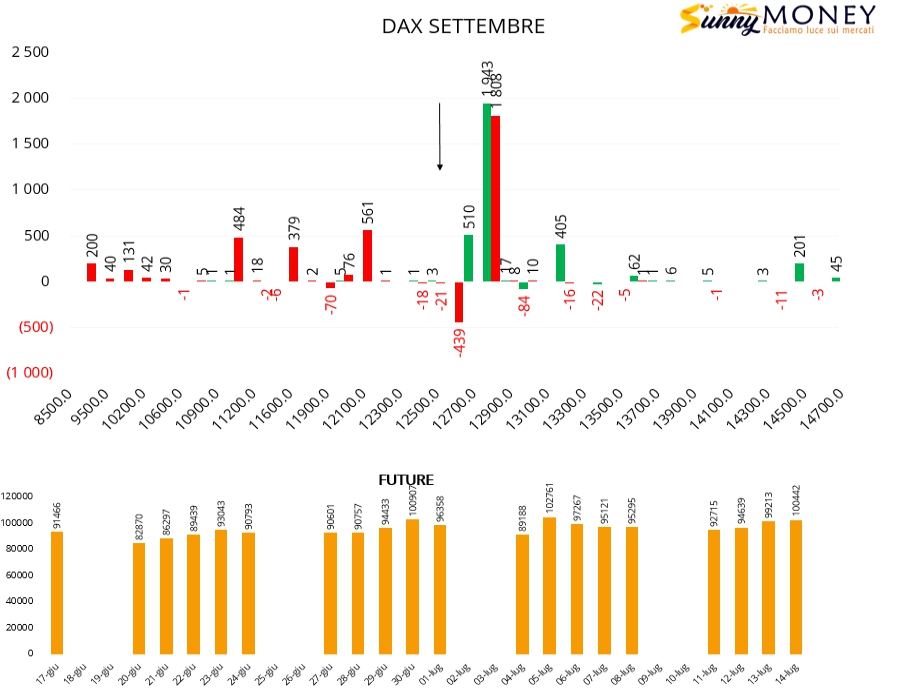

Sul mercato dei derivati continuano invece i forti ingressi di future in funzione di ricopertura della componente put. Ricordo che sul Ftsmib i prezzi sono arrivati a ridosso di Va-70 che rappresenta un livello di ipercoperto di una certa consistenza. Rimane ancora netto solo uno strike di put in area 19000.

Sul comparto opzioni sono evidenti le aree di ricopertura su strike atm, gli ingressi di call sopra il prezzo e la chiusura con conseguente rollover di posizione della componente put sotto al prezzo. Sembra piuttosto chiaro come il ribasso e gli alleggerimenti di posizioni non stanno avvenendo in situazione di panico ma in modo assolutamente controllato e sistematico.