Ecco come sono posizionati gli operatori sulla importante scadenza trimestrale di Marzo.

Come è evidente, durante questa discesa sono state messe in difficoltà notevoli quantità di put che hanno costretto gli operatori a continue coperture e ricoperture, sia con future che con opzioni. Tutto questo ha portato sui mercati un notevole aumento di volatilità implicita e storica e movimentazioni monetarie di tutto rispetto soprattutto sulla componente future che hanno provocato importanti squeeze di prezzo.

Sulla scadenza Aprile quello che balza all’occhio è un primo tentativo di riposizionare il rischio rimanendo piuttosto distanti dai prezzi e chiudendo molte posizioni a ridosso dell’atm.

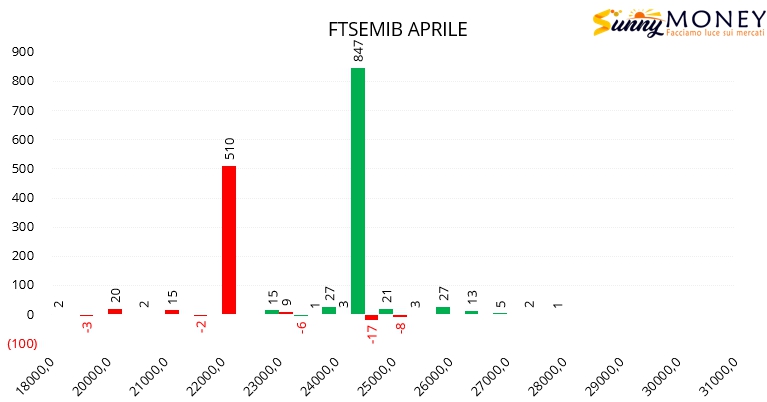

Sulle Mibo due grossi ingressi di put e call a strike 22000 e 24500.

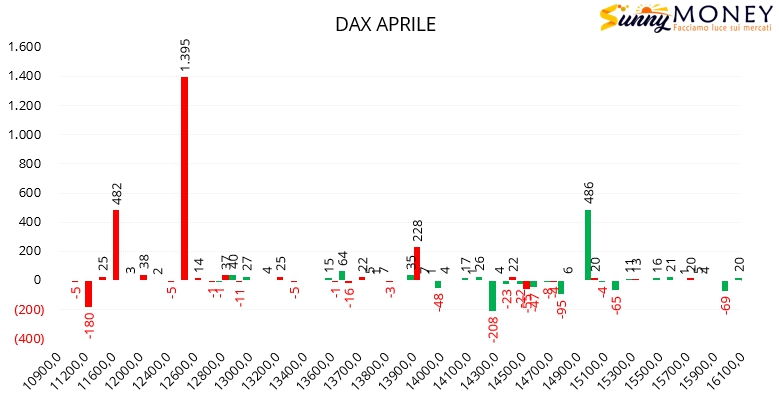

Sul Dax ingresso di put a strike 12500 e di call a strike 15000. Sul resto della chain solo piccole movimentazioni.

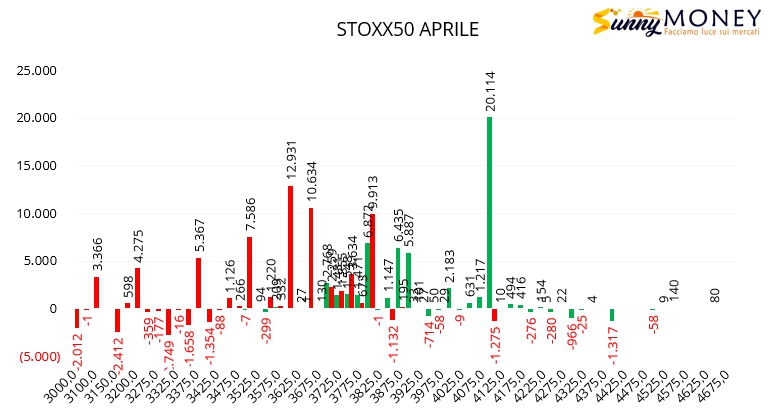

Su Eurostoxx50 nuovi ingressi di put a partire da strike 3675. Nuovi ingressi di call a partire da 3900 ed ampia area di ricopertura all’interno di questo range.

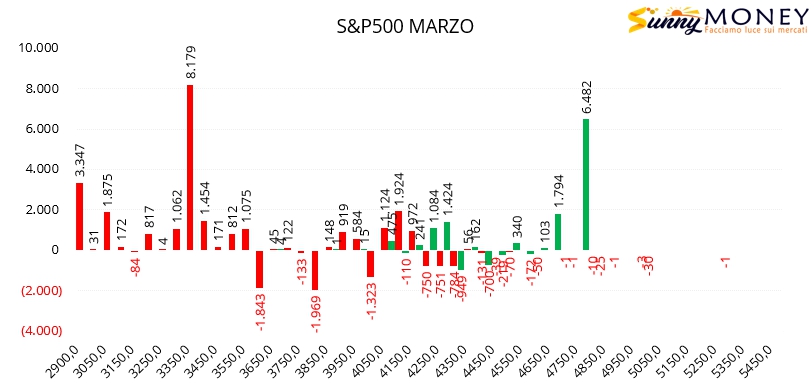

Anche su S&P500 nuovi ingressi di put sul lontano strike 3350 e di call a a 3800. All’interno di questo range solo chiusure di put sotto al prezzo e di call sopra al prezzo con area di ricopertura tra 4100 e 4300.

Il quadro che ne esce fuori rimanda ad una situazione di attesa dove, per adesso, a farla padrona è solo la backwardation dei future sulla volatilità.