Settimana piuttosto complicata per gli hedger continuamente impegnati a coprire e ricoprire meccanicamente le proprie posizioni short di gamma. Tutto questo ha provocato importanti squeeze di prezzo culminato nel rimbalzo di venerdì scorso dopo che i prezzi avevano toccato livelli monetari di supporto. Su tutti i sottostanti, dopo il recupero delle proprie aree di equilibrio dovuto al continuo riposizionamento del rischio fatto da rollover di put, il ricorso alla componente future è nettamente diminuito e prova ne è il sensibile calo dei contratti rimasti a mercato.

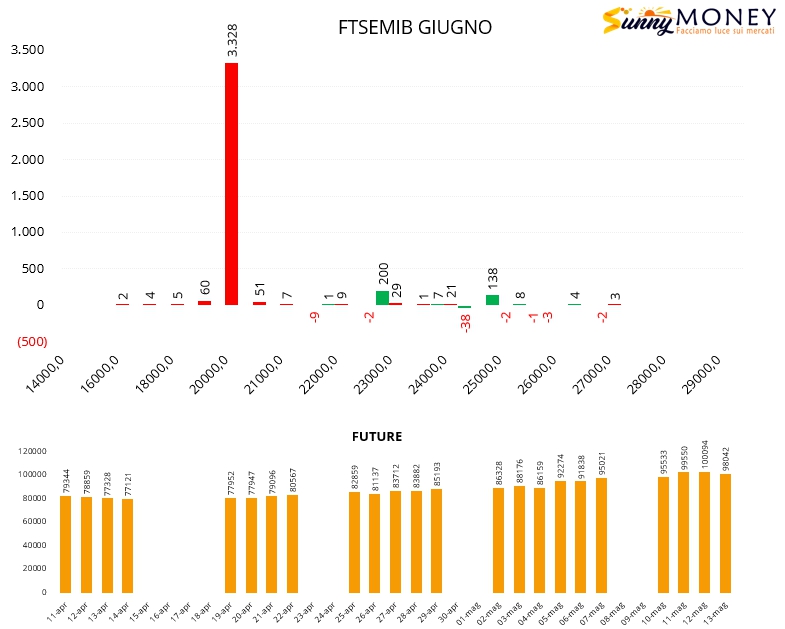

Sul Ftsemib forte aumento di put a strike 20000 e calo dei future insieme a riposizionamenti di call a strike 23000 e 25000.

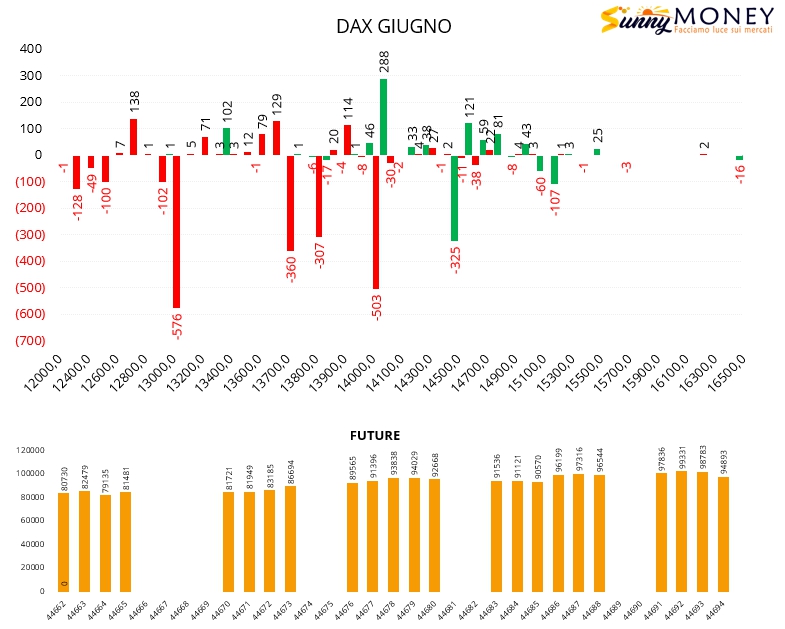

Sul Dax scendono i future ma vengono chiuse put da strike 13000 a strike 14000. Nuovi piccoli riposizionamenti a 13650 e 13950 ed apertura di call a strike 14000.

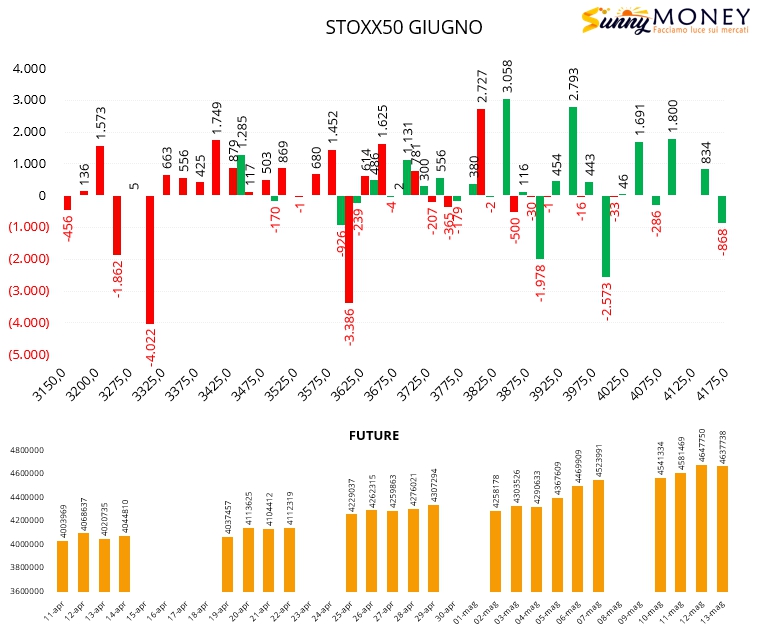

Su Eurostoxx50 chiusura di put a strike 3300 e 3600 e riposizionamenti diffusi su tutta la chain. Nuove call a 3850 e 3950- Put Itm a strike 3800 e call itm a strike 3400. Area di ricopertura a 3700 e future in diminuzione.

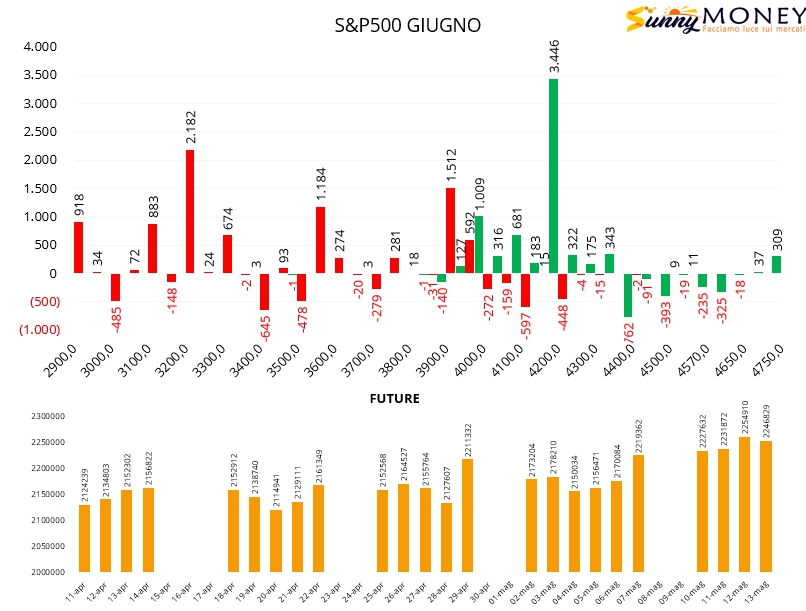

Su S&P500 piccole e diffuse chiusure di put a cui corrispondono alleggerimenti della componente future e nuovi ingressi di put a strike 3900 e 3600. Aumentano le call a strike 4200 e 4100 e formazione di un’area di ricopertura a strike 4000.