Mercati che stanno cercando di trovare nuove aree di equilibrio a ridosso delle scadenze trimestrali.

A farla da padrona assoluta è la persistenza di volatilità che sta mantenendo, ormai da oltre un mese, le curve dei relativi future in netta backwardation. Questa configurazione, come ormai sappiamo, genera molto spesso veloci e profondi squeeze di prezzo che, sotto scadenza, vengono esasperati, oltre che dai rollover di posizione, anche dalla velocità delle ricoperture per gli operatori short di gamma.

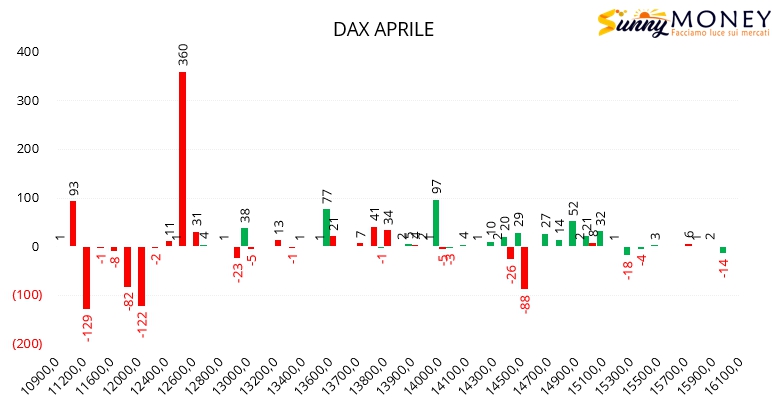

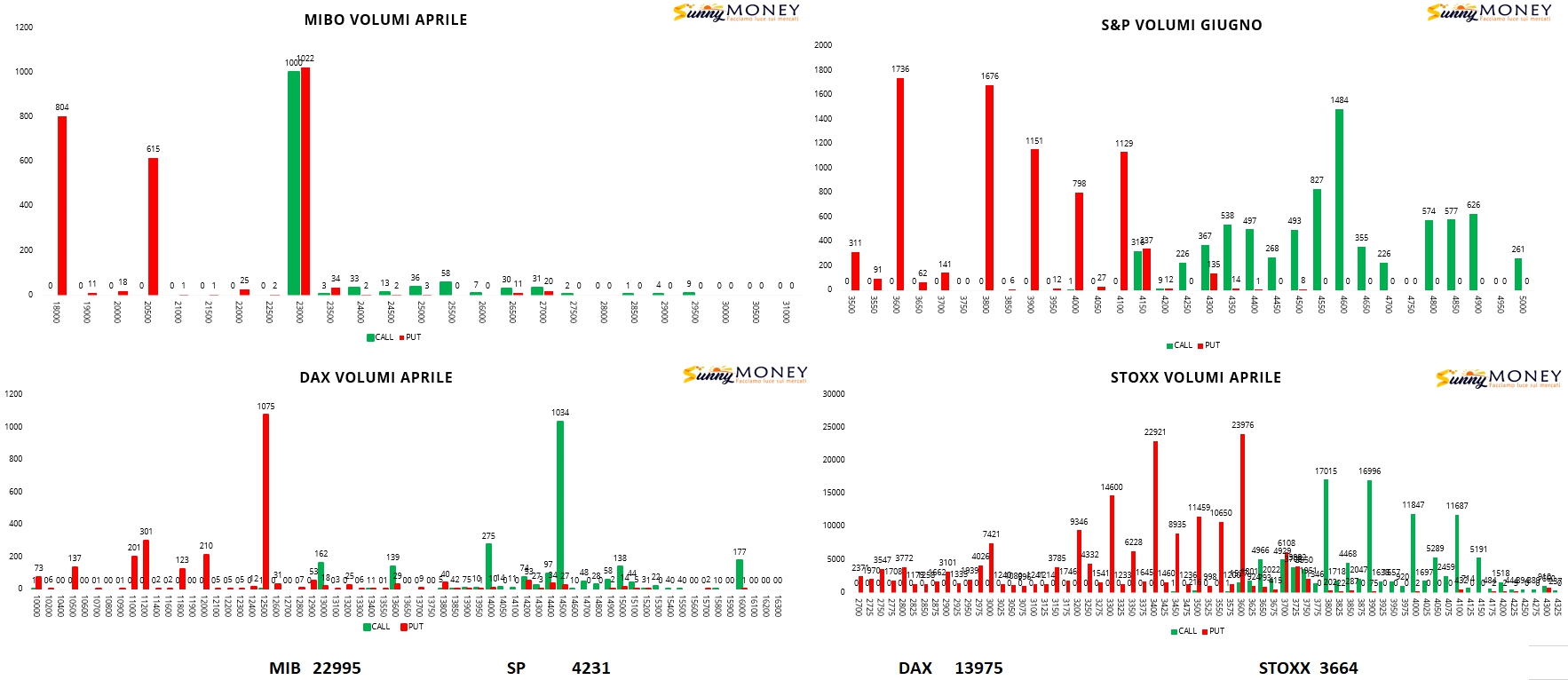

Ad un certo punto, dopo i dati delle 13.30, nella giornata di ieri è successo qualcosa di particolare sui volumi delle chain delle opzioni: gran lavoro sulle put sotto al prezzo, molto movimento anche sul lato call e scambi, in particolar modo sul Dax, di call Itm. Per chi conosce i mercati delle opzioni sa perfettamente che in situazioni del genere potrebbe avvenire un cambio di passo sui prezzi.

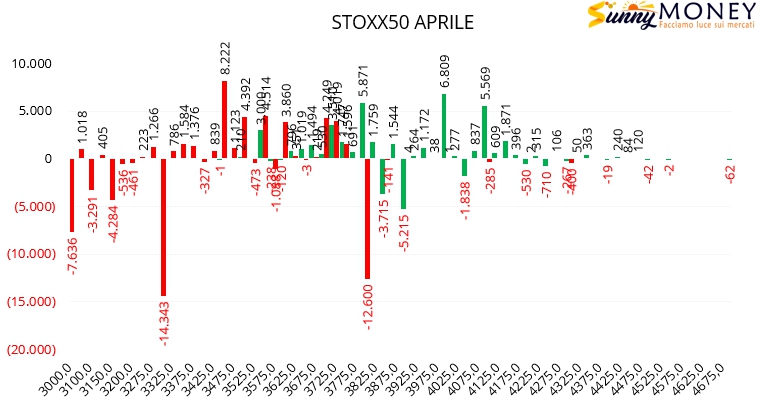

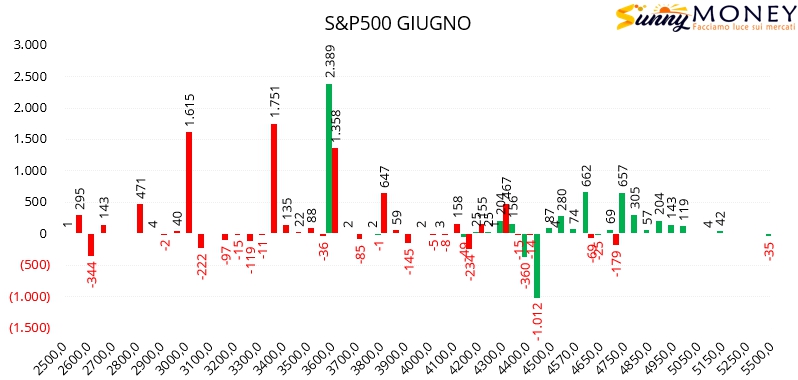

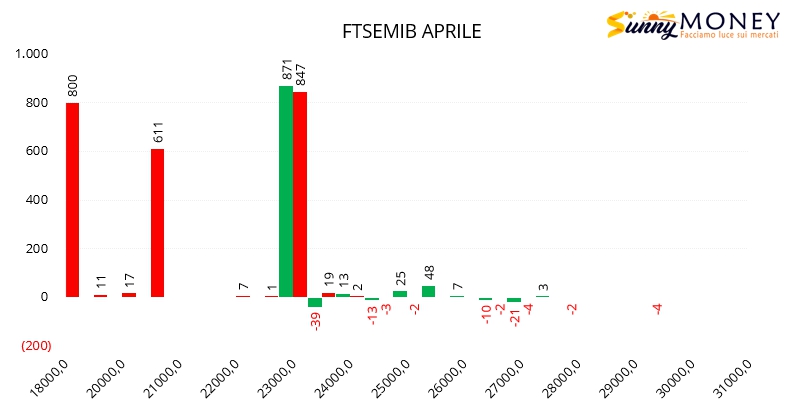

Questi sono i volumi di chiusura sulla scadenza Aprile

Tutti quei volumi sono poi stati confermati dall’aumento di open interest di put, a supporto delle quotazioni, su tutte le chain.

Quindi c’è ben poco da aggiungere. E’ un mercato che sta costringendo a rapidissime movimentazioni monetarie che poi si ripercuotono direttamente sui prezzi e sulle volatilità implicite e dimostrazione ne è ancora una volta la poderosa apertura al rialzo di tutti i future analizzati e la continua persistenza di bkw della volatilità.