Opzioni e Future 17 Febbraio.

Domani è giornata di scadenza dei contratti derivati in opzioni sugli indici azionari. Gran parte dei giochi, sulle chain delle opzioni, è stato ormai fatto e, proprio negli ultimi giorni, l’effetto gamma dei portafogli porta molto spesso gli operatori a coprire e ricoprire le posizioni con i future usati come “servo sciocco” sul proprio profilo di rischio. Questo porta molto spesso ad erraticità dei prezzi con forti ed improvvisi squeeze e compressioni di volatilità.

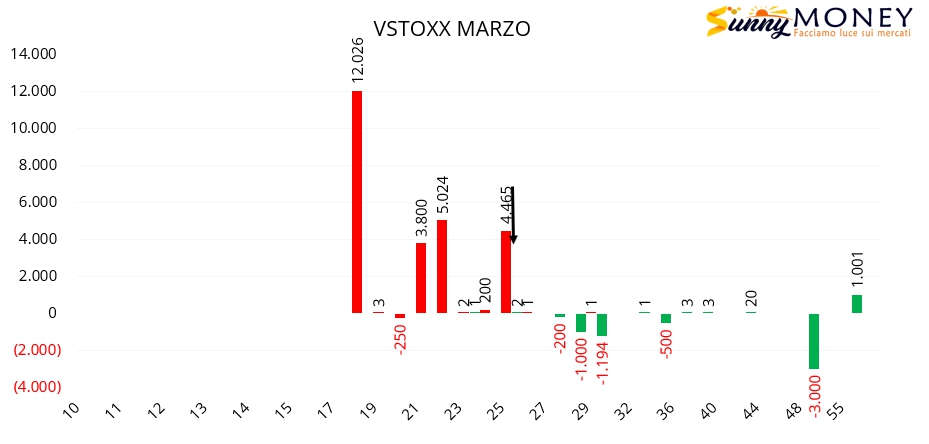

Interessante è notare come i future sulla volatilità dei due continenti sono ormai decorrelati da qualche giorno. Il Vix è tornato in situazione di Contango mentre il Vstoxx è ancora in Backwardation.

Anche la chain del Vstoxx sulla scadenza Marzo sta prezzando timore ed incertezza. Molte sono le put entrate a mercato sotto al prezzo ed altrettante le call alleggerite. Questo denota che molti operatori si stanno posizionando in funzione di aumenti di volatilità e rischio vega di portafoglio.

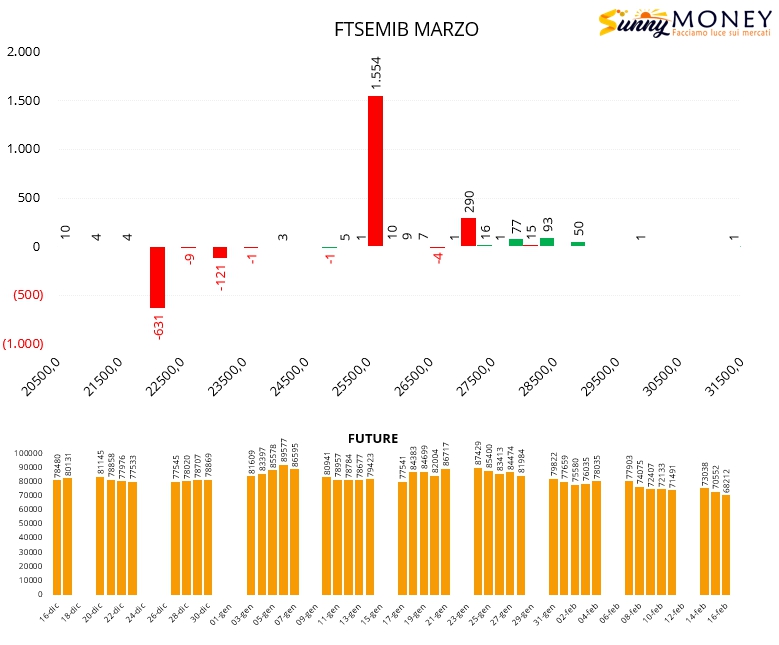

Sul Ftsemib diminuiscono i future ed aumenta la componente put su due strike 25500 e 27500.

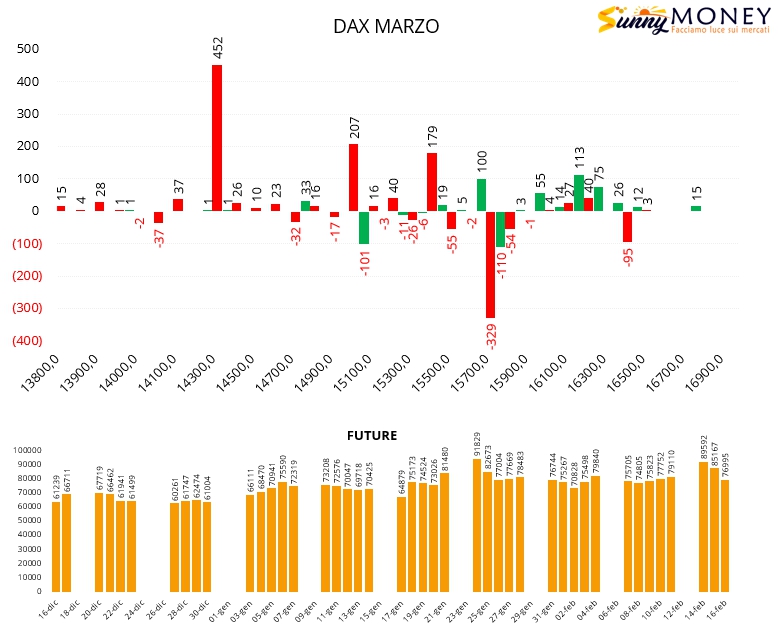

Anche sul Dax nuove aperture di posizioni put a strike 14300, 15000 e 15500. chiusure di posizioni, in maggioranza put, sull’area di ricopertura posta a 15700. Future in netto calo.

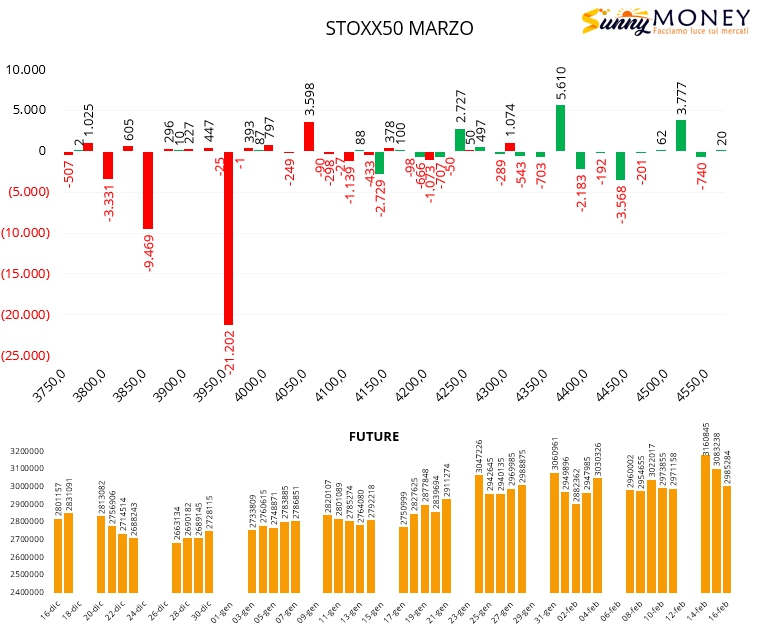

Al contrario degli altri, su Eurostoxx50 è evidente il forte alleggerimento della componente put a strike 3950 e 3850 e l’ingresso di contratti a strike 4050. chiusure di posizioni in area 4100 e nuove aperture di call a 4250 e 4375. Future in netto calo.

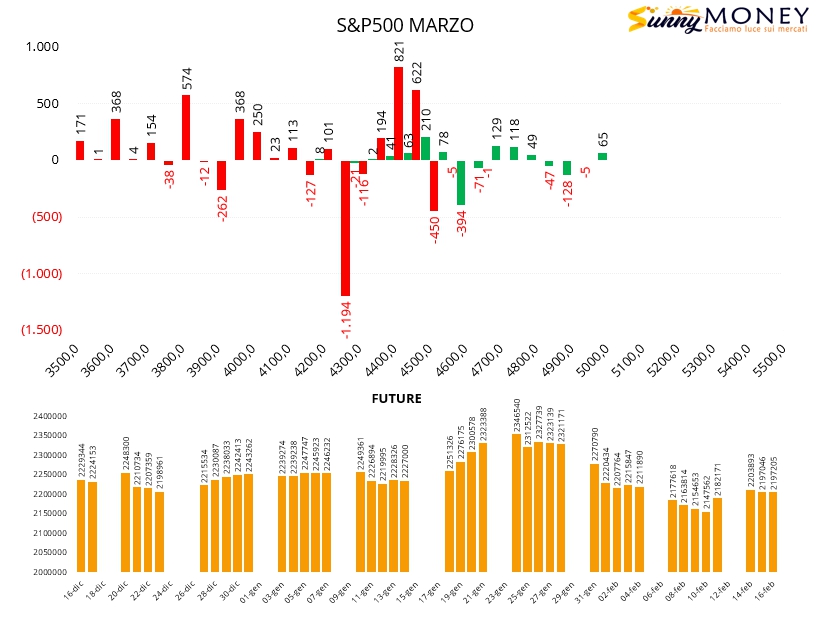

Anche su S&P500 si assiste ad una chiusura di put su strike 4300 probabile conseguenza di un rollover interno con nuovi posizionamenti a 4400 e 4450. Put e call chiuse tra 4500 e 4600 e pochi contratti aperti sopra il prezzo. future stabili e senza variazioni di sorta.