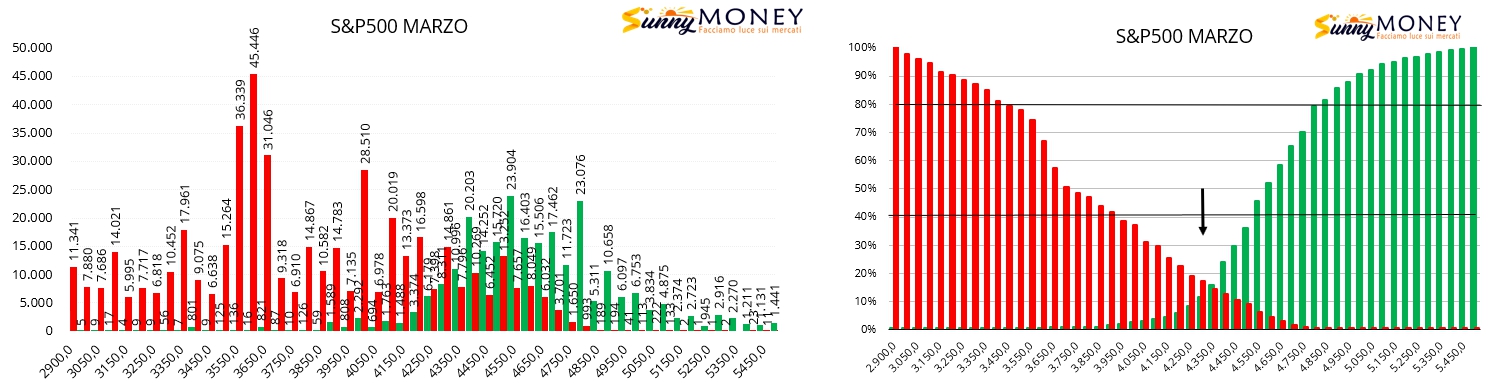

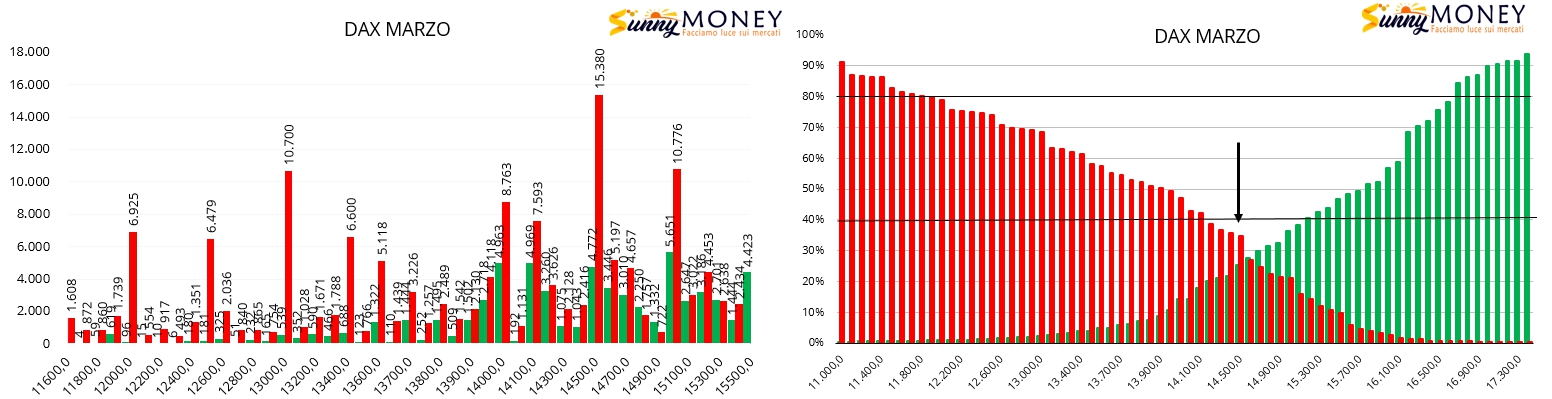

Ad un giorno dalle scadenze tecniche trimestrali andiamo a vedere come i due principali indici mondiali, Dax ed S&P500, si sono riposizionati dopo i violenti movimenti di prezzo che li hanno portati a toccare importanti aree monetarie costringendo gli operatori a veloci azioni di copertura e ricopertura.

Partiamo dapprima con una veloce analisi della volatilità storica ed implicita utilizzando Volatililty Analyzer by Ivo.

Sia su Dax che su S&P500 i livelli di Rng, durante la fase ribassista, hanno toccato aree di percentile, linea azzurra, estreme. La grande differenza fra i due sottostanti è stata invece la diversa reazione della volatilità implicita, linea bianca, prezzata rispetto a quella storica, linea rossa, avvenuta. Sul Dax la Vs ha sovraperformato nettamente la Vi mentre su S&P è avvenuto l’esatto contrario. Questo vuol dire che sul Dax il rischio prezzato sul mercato delle opzioni è stato nettamente minore di quello che poi in realtà è avvenuto mentre su S&P il rischio prezzato sul mercato delle opzioni è stato coerente con l’entità del movimento.

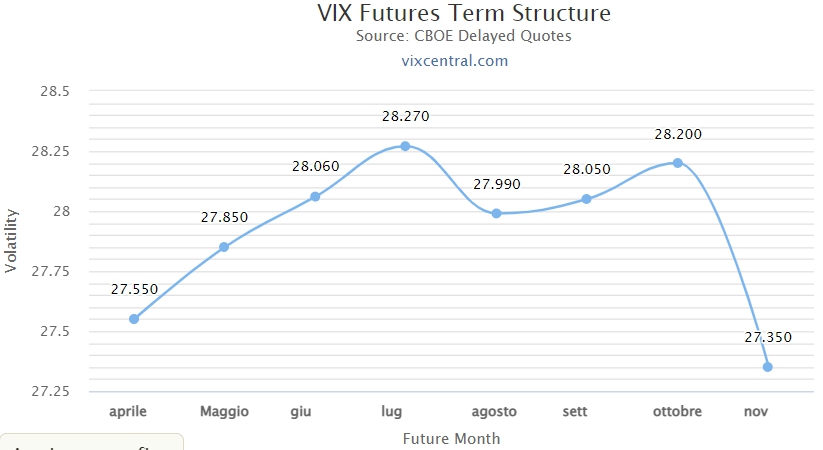

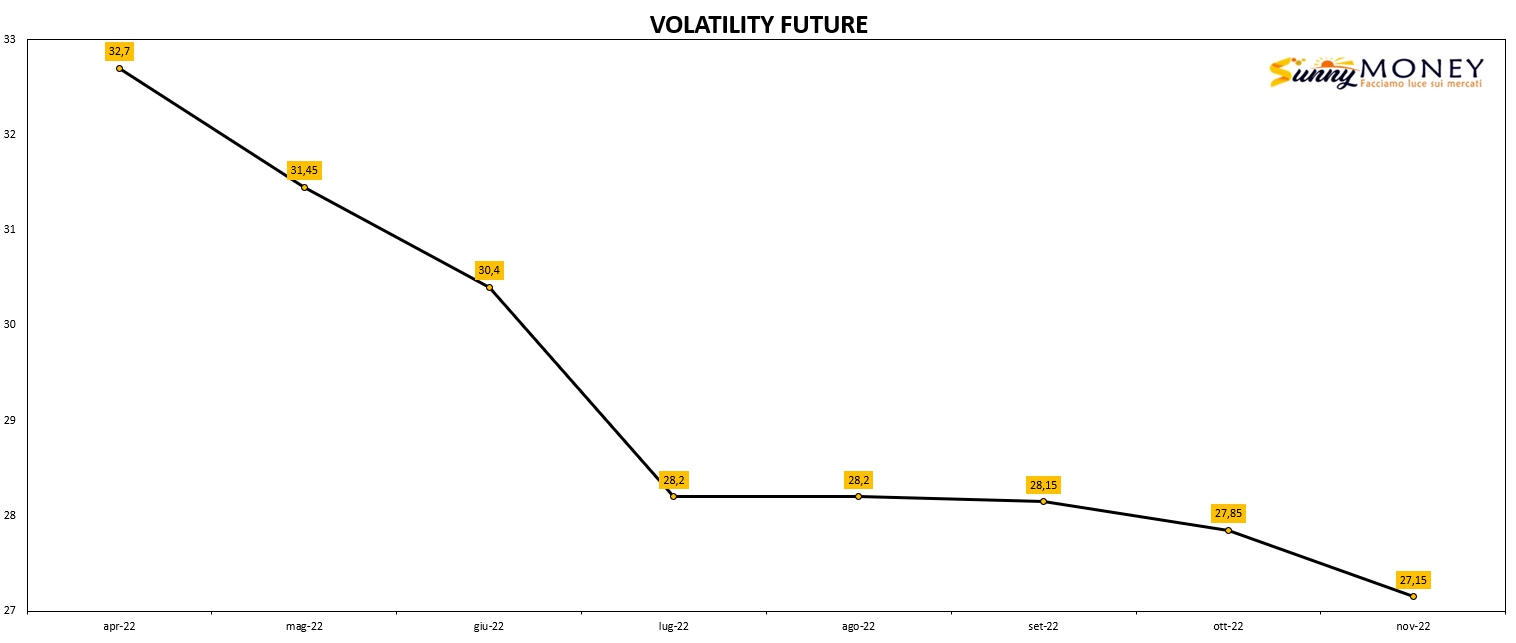

Anche il confronto fra le curve dei future della volatilità, Vix e Vstoxx, sembra riflettere due mondi diversi.

Il Vstoxx è in Backwardation ormai dal 24 Gennaio, cosa che, a mia memoria non era mai avvenuta per un periodo così lungo. Invece il Vix è tornato da pochi giorni in Contango altalenando periodi di Bkw.

Vediamo adesso come si sono riusciti a posizionare gli operatori su questa importante scadenza Marzo.

Come è ben visibile su entrambi i sottostanti le forti movimentazioni monetarie insieme ai rollover di posizione hanno riportato l’ago della bilancia in una zona tutto sommato di pieno equilibrio essendo in prezzi posizionati tra Va-40 e Va+40. Già questo dovrebbe portare un allentamento delle volatilità nei prossimi giorni.

Passiamo ora a visualizzare i posizionamenti monetari degli operatori sulla seconda trimestrale dell’anno, Giugno.

Su entrambi i sottostanti si vede molto bene come gli operatori sono riusciti a ribilanciare i propri portafogli mantenendosi all’interno delle due aree di valore Va-40 e Va+40.

Sui totali sempre moltissime put sotto al prezzo a conferma del sentiment, tutt’ora positivo, dei mercati.