Continuano a susseguirsi queste giornate di trading range senza picchi di volatilità implicita ma con consistenti movimentazioni monetarie necessarie a ritrovare nuovi equilibri di portafoglio.

Di fatto tutta la discesa avvenuta da inizio anno è stata contraddistinta da una sorta di disciplina operativa durante la quale, nonostante i forti ribassi, non c’è mai stato panico e neppure squeeze di volatilità importanti come era invece normale attendersi, ma anzi, durante i movimenti di prezzo abbiamo assistito addirittura a consistenti cali di volatilità implicita che hanno evidenziato come tutto il movimento era programmato alla ricerca di un corretto fair value.

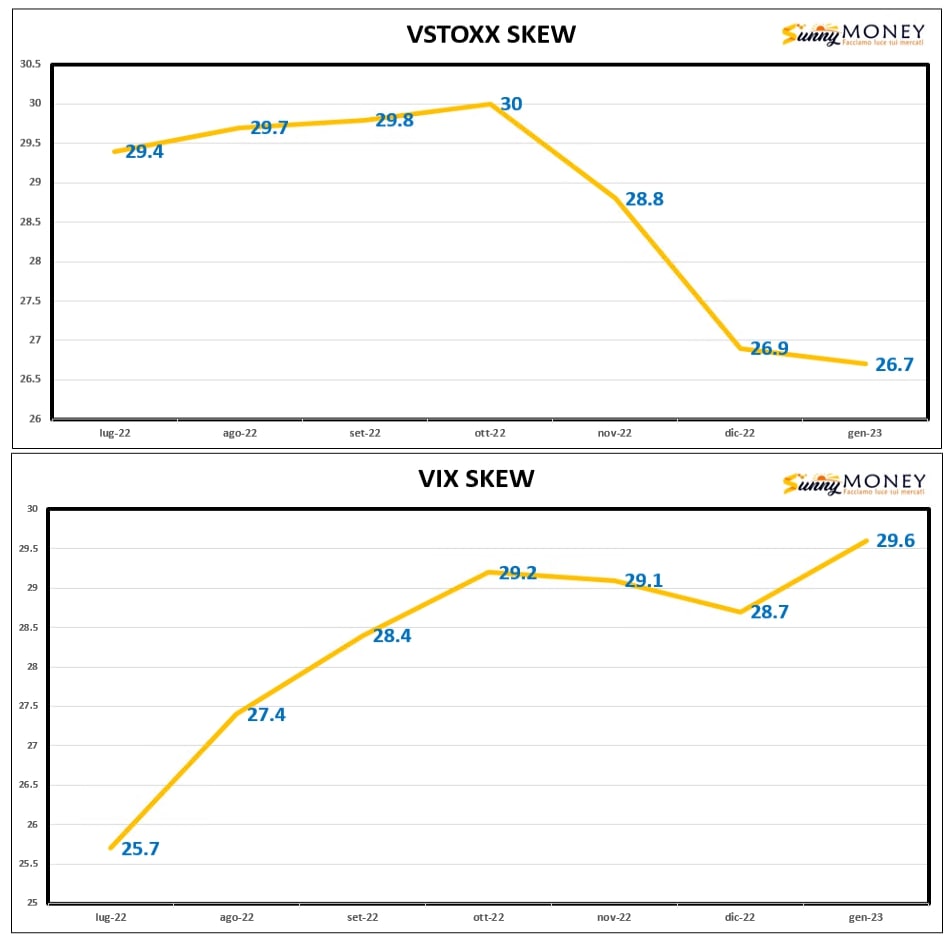

L’effetto che ha veramente contraddistinto questo particolare periodo storico è stata la diversa percezione del rischio che è avvenuta e sta avvenendo nei due continenti. L’esempio lampante è ben visibile sulle curve dei due future della volatilità, Vstoxx e Vix, che hanno lavorato esattamente al contrario: il primo da ormai sei mesi in pericolosa Backwardation ed il secondo invece in tranquillo e normale Contango.

Anche ieri, giornata partita al rialzo e chiusa al ribasso, gli operatori hanno continuato ad alleggerire la componente future che era stata usata in funzione di ricopertura di Va-40 ed a riposizionare il loro rischio nel mercato delle opzioni.

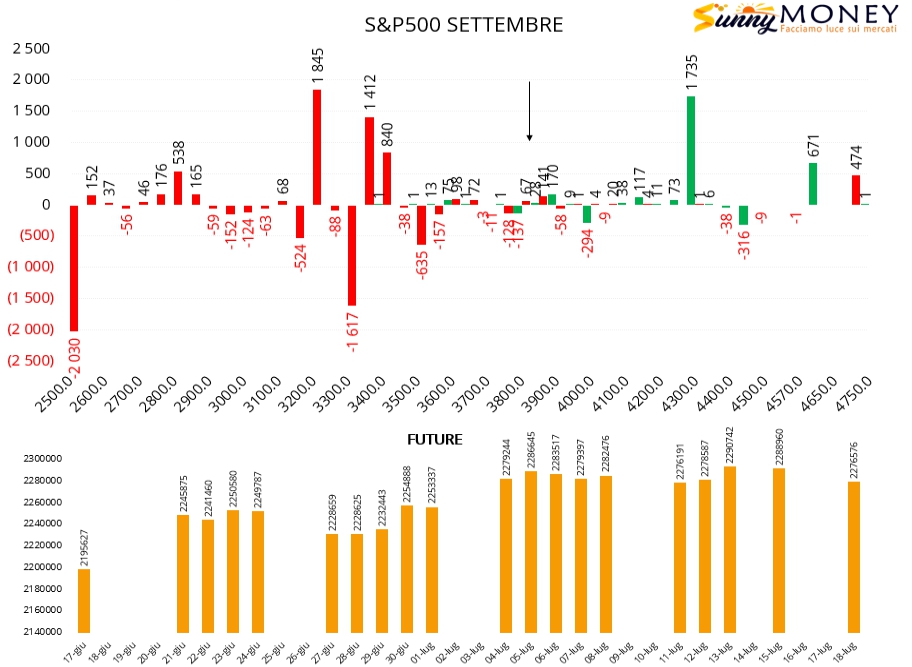

Su S&P500 alleggerimento della componente future, chiusura di put e creazione di una ampia area di lavoro che va da 3500 a 4300 con zona di ricopertura a 3900.

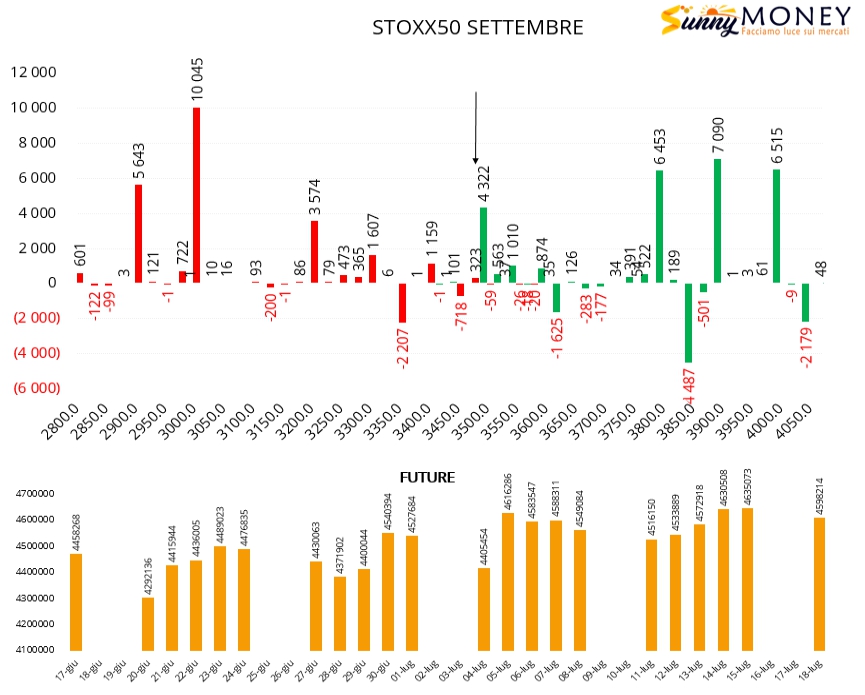

Su Eurostoxx50 chiusura di put a strike 3350 e nuove apertura a partire da 3300. Aumento di call atm a 3500 ed otm a 3800. Future in netto calo.

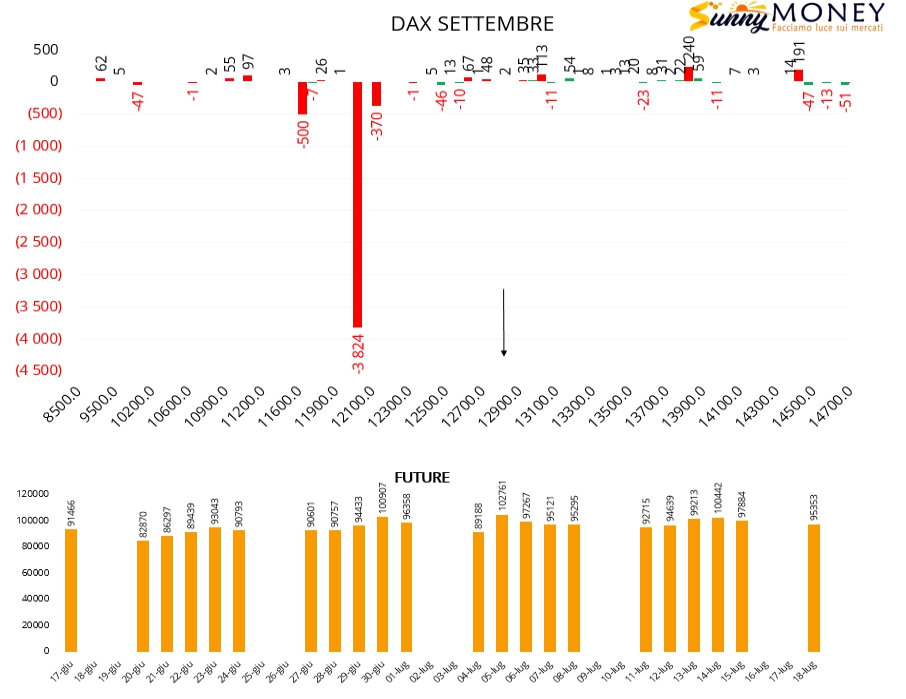

Sul Dax è invece impressionante la chiusura di put in area 12000 e l’apertura di piccoli posizionamenti su strike Itm a 13900 e 14400. Future in calo.

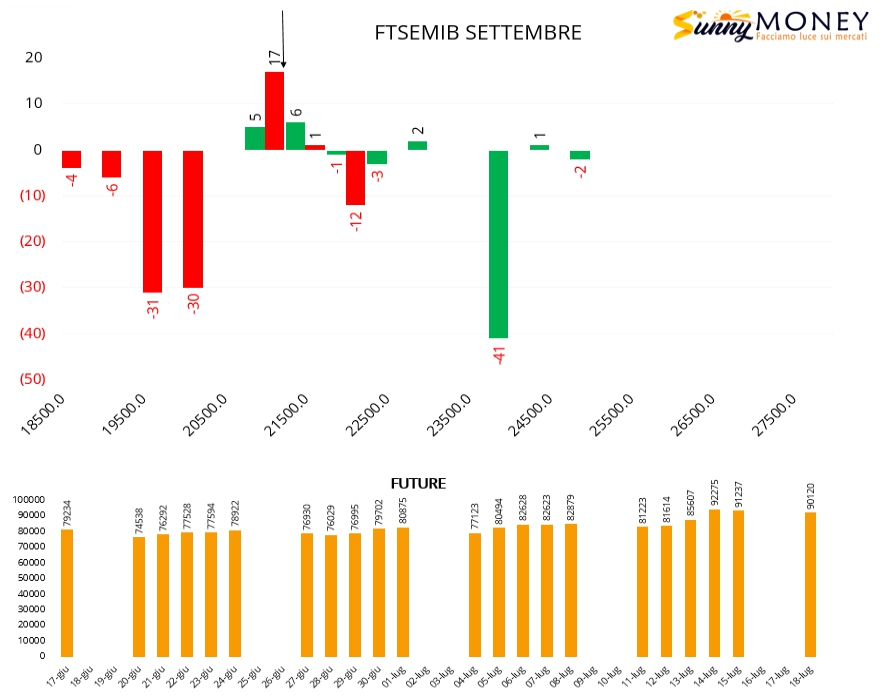

Anche sul Ftsemib si assiste ad una chiusura di future e di put in area 20000 e nuove aperture di posizioni a 21500.