Pessime chiusure dei mercati finanziari con S&P500 che, in una settimana è riuscito a rompere otto deviazioni standard ribassiste e due deviazioni standard rialziste. Vix e Vstoxx sono passati velocemente da Contango e Backwardation evidenziando i timori degli operatori e le volatilità implicite non hanno però subito aumenti coerenti con la profondità del movimento.

Come era evidente, il peso delle ricoperture delle numerose put che stavano diventando itm, ha trascinato al ribasso i prezzi con veloci squeeze di volatilità e profili volumetrici platicurtici che il mercato, già nella giornata di oggi cercherà, almeno parzialmente, di ricoprire.

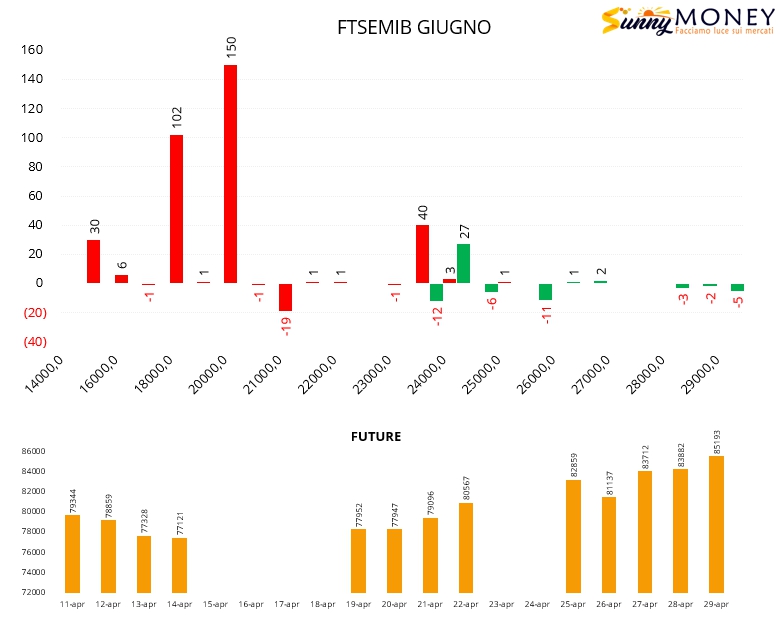

Sul Ftsemib aumentano in modo importante i future in funzione di ricopertura e continuano gli ingressi di put su strike otm a partire da 2000. Poche movimentazioni a ridosso del prezzo con put a strike 23500 e call a strike 24500.

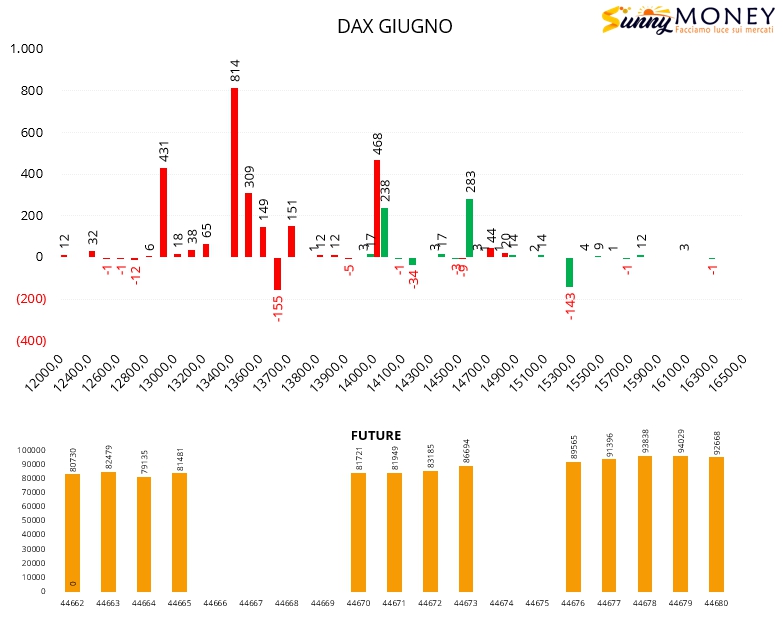

Sul Dax, contrariamente a quanto è successo sugli altri sottostanti, la componente future è in diminuzione. Sono aumentate put otm da strike 13700 a strike 13000. Formazione di un’area di ricopertura a strike 14000 e nuove call a partire da strike 14600.

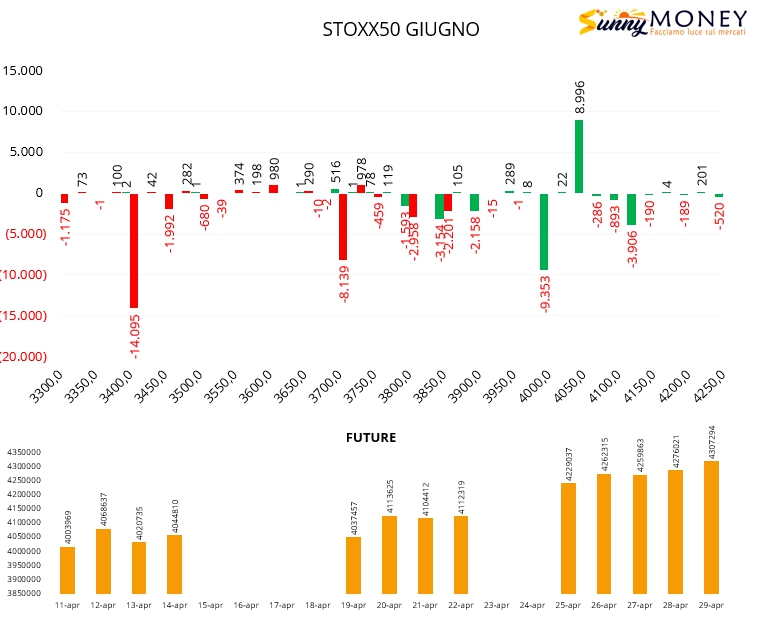

Su Eurostoxx50 aumenta la componente future, vengono chiuse numerose put a strike 3400 e 3700. Nuove call in ingresso a 4050 ed alleggerimento anche sulle aree di ricopertura tra strike 3800 e 3850.

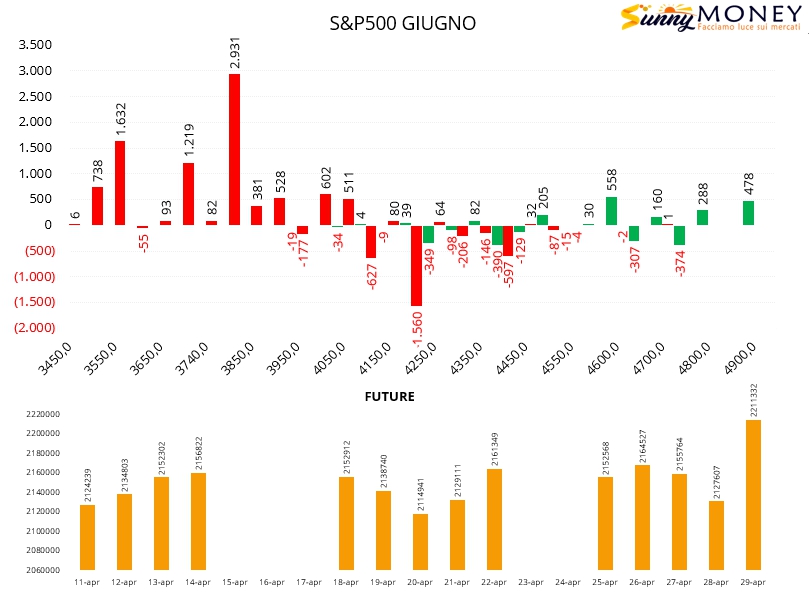

Rispetto ai sottostanti Europei, S&P500 è quello che ha evidenziato in modo chiaro l’effetto degli squeeze da ricopertura.

Fortissimo aumento dei future, chiusure di posizioni put a strike 4200 e 4100. Nuove aperture a partire da area 4050 con grosso cumulato a 3800. Chiusura di posizioni call e put lungo l’ampia area di ricopertura tra 4400 e 4250.