Manca solo un giorno alle scadenze tecniche e sulle chain delle opzioni di Gennaio è molto probabile che i giochi siano ormai fatti. Chi ha dovuto rollare ha rollato e chi ha dovuti coprire ha già coperto. Chi dovrà agire in queste ultime ore lo potrà fare solo con veloci movimentazioni del future per coprire il rischio gamma della posizione.

Andiamo quindi a vedere come si sono posizionati gli operatori a mercato per questo importante appuntamento.

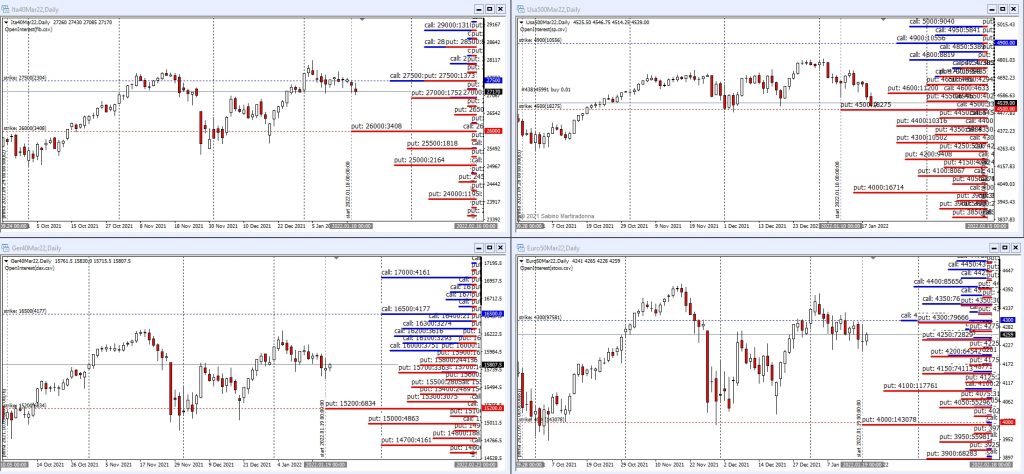

Il grafico degli open interest totali evidenzia come i prezzi, dopo aver testato i primi livelli carichi di call, siano poi tornati indietro e stiano momentaneamente lavorando le prime put a mercato. C’è da fare però una distinzione, il mercato europeo si è mosso al ribasso in modo nettamente inferiore, testando e confermando momentaneamente i primi livelli di put, mentre il mercato americano è sceso in modo molto più deciso rompendo il primo supporto utile a 4600 e dirigendosi velocemente a 4500 dove insistono grosse quantità di put. Ricordo che la possibile rottura di questo livello con aumento di volumi confermati da open interest di future potrebbe portare a veloci squeeze ribassisti con sensibili aumenti di volatilità.

Guardando invece i posizionamenti monetari con la Funzione di Ripartizione e cumulandone gli strike si vede come su tutti i sottostanti i prezzi siano velocemente rientrati all’interno di Va+0 nella cosiddetta area di indifferenza, dopo aver provato più volte a rompere al rialzo Va+40.

Questa è ovviamente una situazione ideale per tutti i venditori nel mercato delle opzioni in quanto confermerebbe che la quasi totalità di questi derivati scadrebbe senza valore.

Questa lettura conferma anche il fatto che questa discesa è avvenuta senza particolari picchi di volatilità implicita, ma quasi esclusivamente storica, proprio perchè il prezzo stava planando su aree di prezzo che non vedeva ormai da mesi e che, come abbiamo visto, rappresentano un livello ideale per chiudere la scadenza. Ricordo infatti che il mercato americano ha fatto sempre settlement trimestrale per diciotto mesi consecutivi, chiudendo sempre sulla parte alta della ripartizione e precisamente tra Va+60 e Va+70, confermandone il forte sbilanciamento rialzista.

Il grafico del Vix evidenzia come i prezzi sono aumentati negli ultimi giorni e che Rng sia costantemente all’80° percentile ma, le linee bianche della volatilità implicita e le linee rosse della volatilità storica che misura appunto la volatilità delle volatilità, siano letteralmente spianate, vicine e parallele.

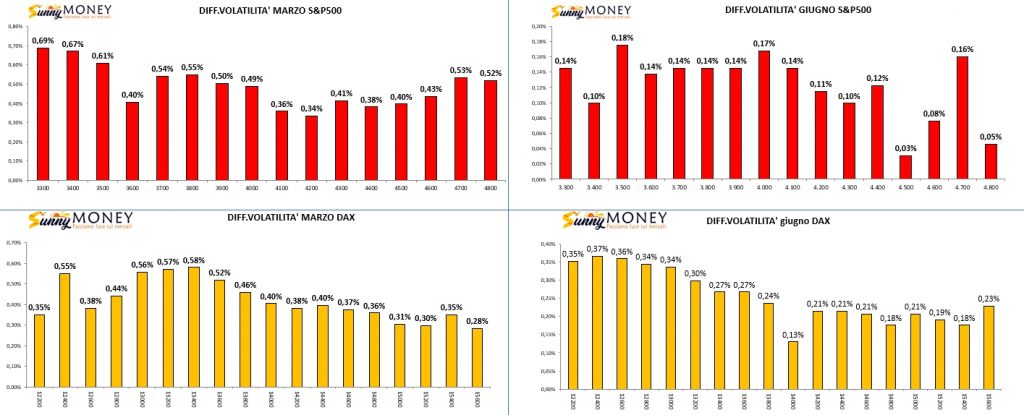

Per ultimo metto il differenziale di volatilità implicita che fa vedere in modo evidente come, dal primo giorno della settimana a oggi, la volatilità implicita sia aumentata solo di qualche decimo di punto percentuale ed in modo pressochè uniforme su tutta la chain senza disegnare alcuno skew o ispessimento delle code grasse, ovvero delle cosiddette opzioni otm.