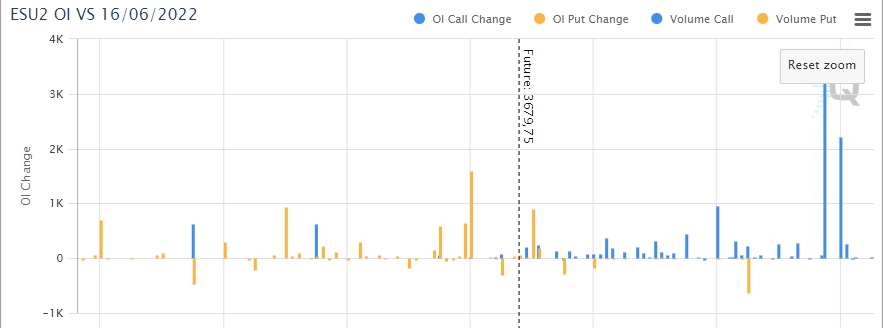

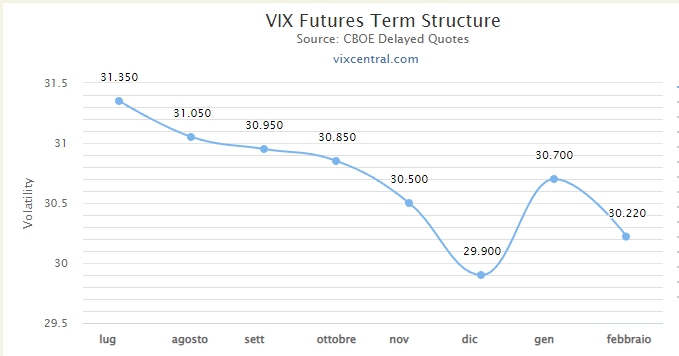

Mercati che, dopo aver rotto al ribasso, stanno ora lavorando a ridosso di importanti cumulati monetari. Grande assente di questo forte movimento, che ha fatto perdere ad S&P500 oltre dieci punti percentuali in pochi giorni, è la volatilità. Nonostante i future sul Vix evidenzino una situazione di Backwardation, lo stesso non si può dire nè dai valori della chain delle opzioni sulle principali quattro scadenze trimestrali, nè dal grafico del Vix dove si nota che, a fronte di uno spike rialzista di prezzo, sia la volatilità storica che la volatilità implicita, sono rimaste praticamente ferme ed anche la funzione Rng evidenzia solo un piccolo movimento che l’ha portata a toccare solo il trentaquattresimo percentile.

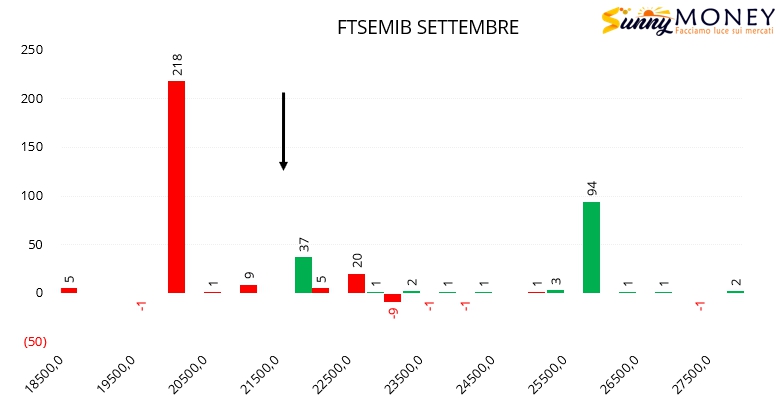

Sul Ftsemib solo ingressi di put a strike 20000 e di call a strike 26000. In mezzo solo pochi contratti lavorati a 22000 e 22500.

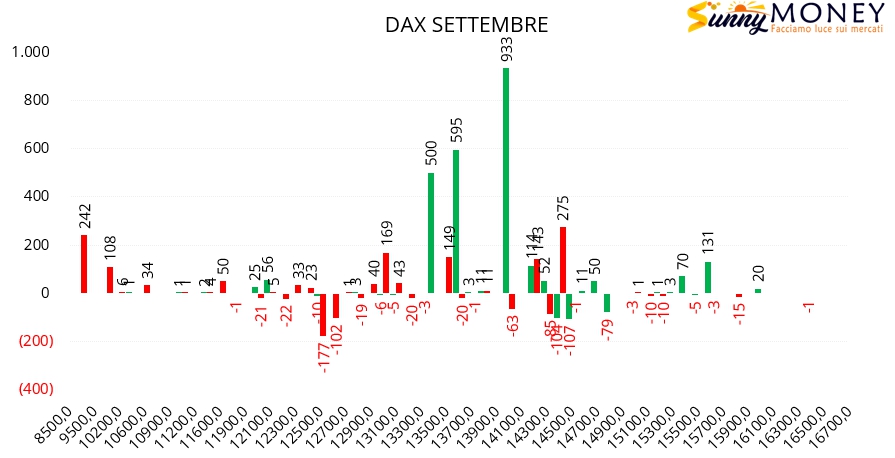

Sul Dax continua l’alleggerimento di put con chiusure a strike 12500 e 12600. Nuovi ingressi di put itm a strike 14500 e call aumentate in area 13400/14000.

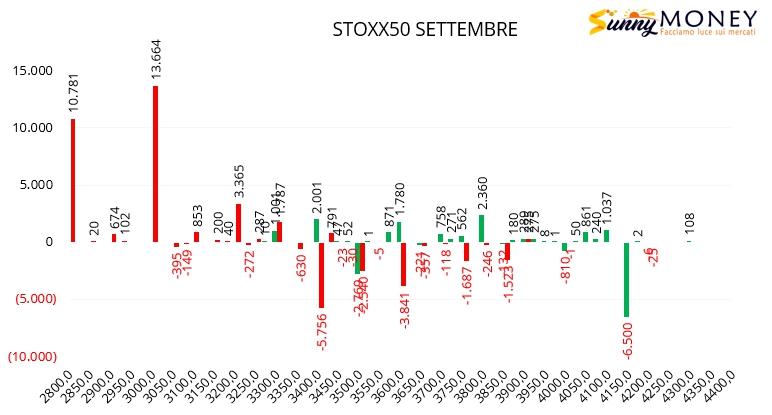

Movimentazioni molto simili anche su Eurostoxx50 dove sono evidenti chiusure di put da strike 3850 a strike 3400. Aumentano le call sopra al prezzo e vengono riposizionati importanti quantità di put a strike 3000 e 2800.

Su S&P500 vengono lavorate put con nuovi ingressi a strike 3500 e call sia itm a strike 3150 e 3300 che otm a strike 4200.