Opzioni e Future 22 Febbraio.

Situazione geopolitica assolutamente drammatica che sembra portare verso una inevitabile guerra la crisi in Ucraina dopo che Putin, durante una lunga conferenza stampa, ha prima annunciato il riconoscimento delle repubbliche separatiste di Donetsk e di Lugansk e poi ha ordinato l’invio di truppe nella regione del Donbass.

Sotto questa tensione, nella giornata di ieri tutti i mercati finanziari hanno rotto al ribasso importa livelli monetari trascinati dalle solite operazioni di ricopertura degli hedger.

La forza delle ricoperture ha portato i prezzi a rompere, nel caso degli indici Europei, addirittura due deviazioni standard. Al contrario i future americani, complice la giornata di festa, si sono fermati a ridosso della prima Ds-1.

Vediamo comunque, tramite la nostra mappa monetaria dove sono posizionati gli operatori rispetto al prezzo.

Fib ed S&P sono ancora sopra Va-40 mentre Stoxx e Dax hanno nettamente rotto quel livello.

Ricordo che solitamente sono queste le aree da dove iniziano le prime ricoperture con future ed opzioni e, che per effetto dell’esposizione short di gamma dei portafogli degli operatori, tendono a far partire trend direzionali che hanno come target livelli ancora più bassi che solitamente individuiamo su Va-80.

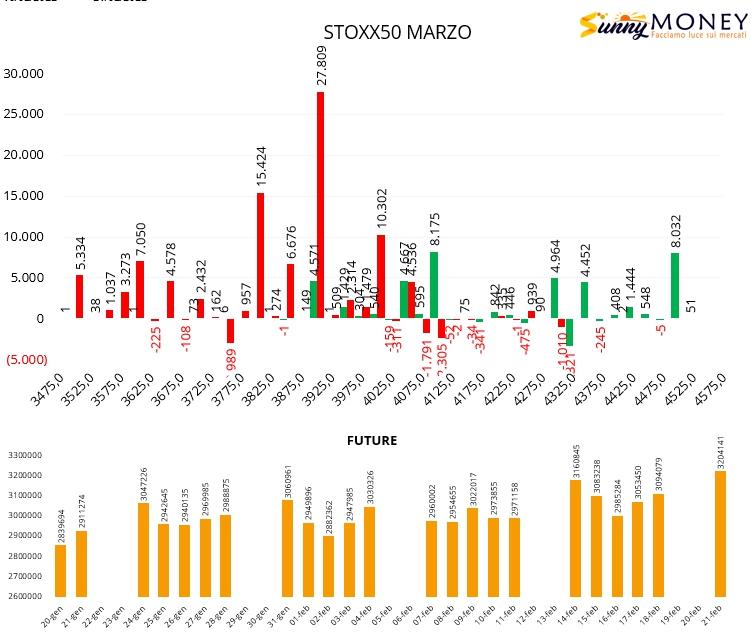

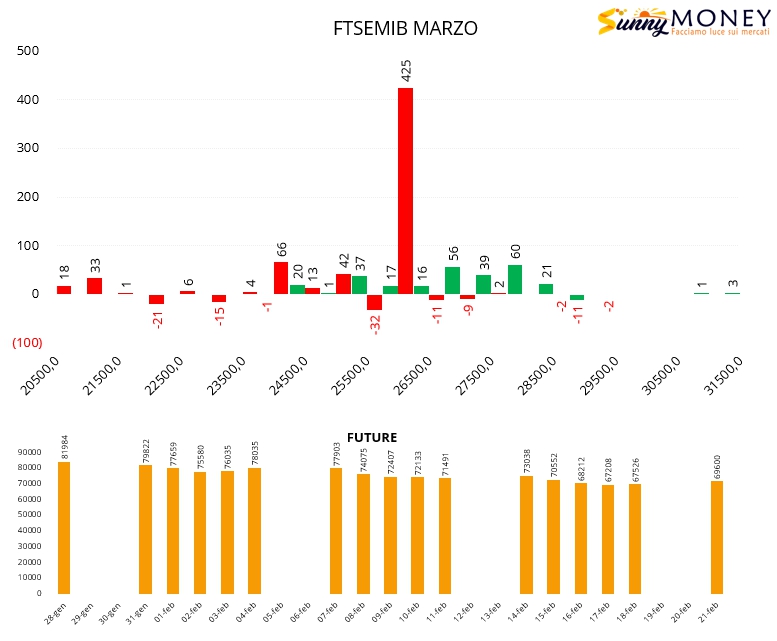

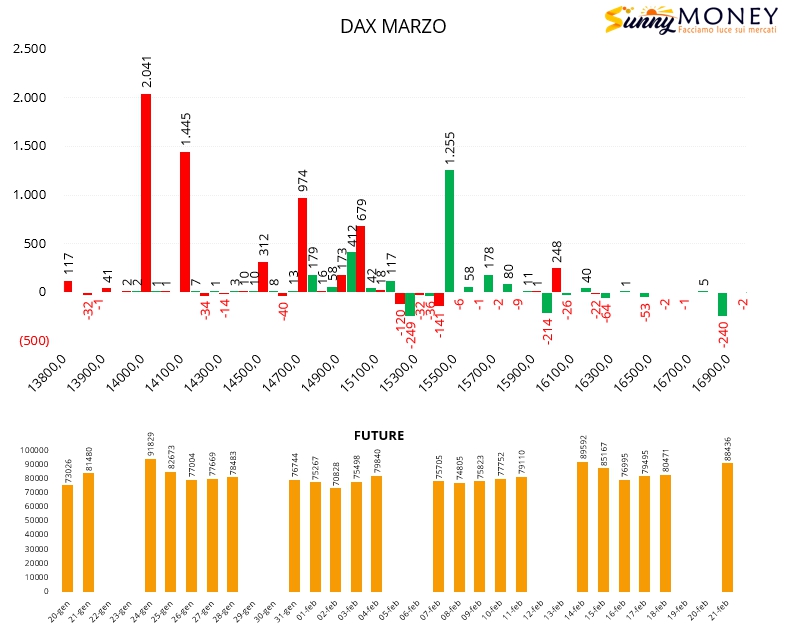

Controlliamo sui totali invece quali sono i livelli che hanno richiamati i primi ingressi della componente future sui mercati.

Gli istogrammi orizzontali rappresentano i contratti a mercato (open interest) del mercato delle opzioni, in rosso le put in blu le call. Gli istogrammi verticali invece sono gli open interest dei future, in blu quando sono in aumento ed in rosso quando diminuiscono.

Come è evidente sul Fib non sono stati ancora toccati livelli particolarmente importanti e la componente future è ancora bassa. Al contrario su S&p, ma soprattutto su Dax e Stoxx, l’aver passato certe aree di prezzo cariche di put ha costretto gli operatori ad intervenire utilizzando la componente future che ha subito forti aumenti di quantità.

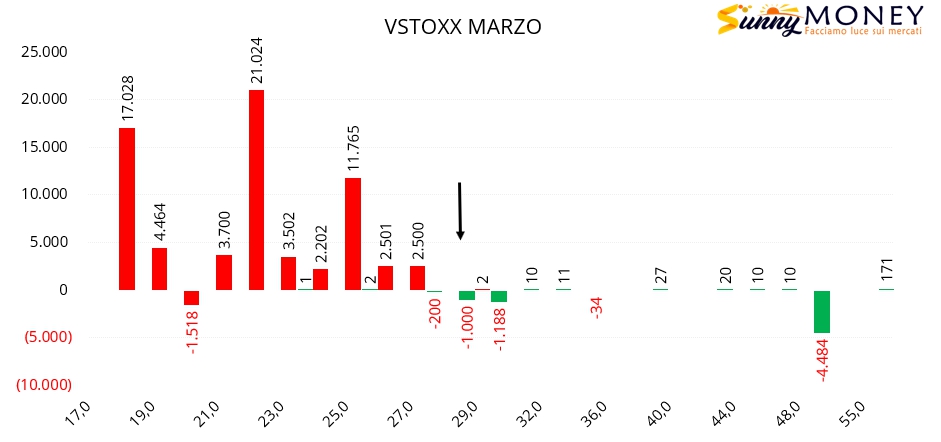

Siccome siamo ancora agli inizi di un possibile trend ribassista, la prima conseguenza visibile è un primo forte aumento di volatilità implicita. Va da sè che se i prezzi dovessero continuare a spingere al ribasso, costringendo a nuovi ingressi di future ed opzioni in funzione di ricopertura, le volatilità implicite ed i future che le prezzano potrebbero dar luogo a squeeze di una certa violenza.

Tanto per avere una idea di cosa stanno prezzando le volatilità sulla scadenza Marzo è sufficiente vedere la gran quantità di put che sono entrate sul Vstoxx negli ultimi giorni di borsa e le tante chiusure di call anche a strike otm.

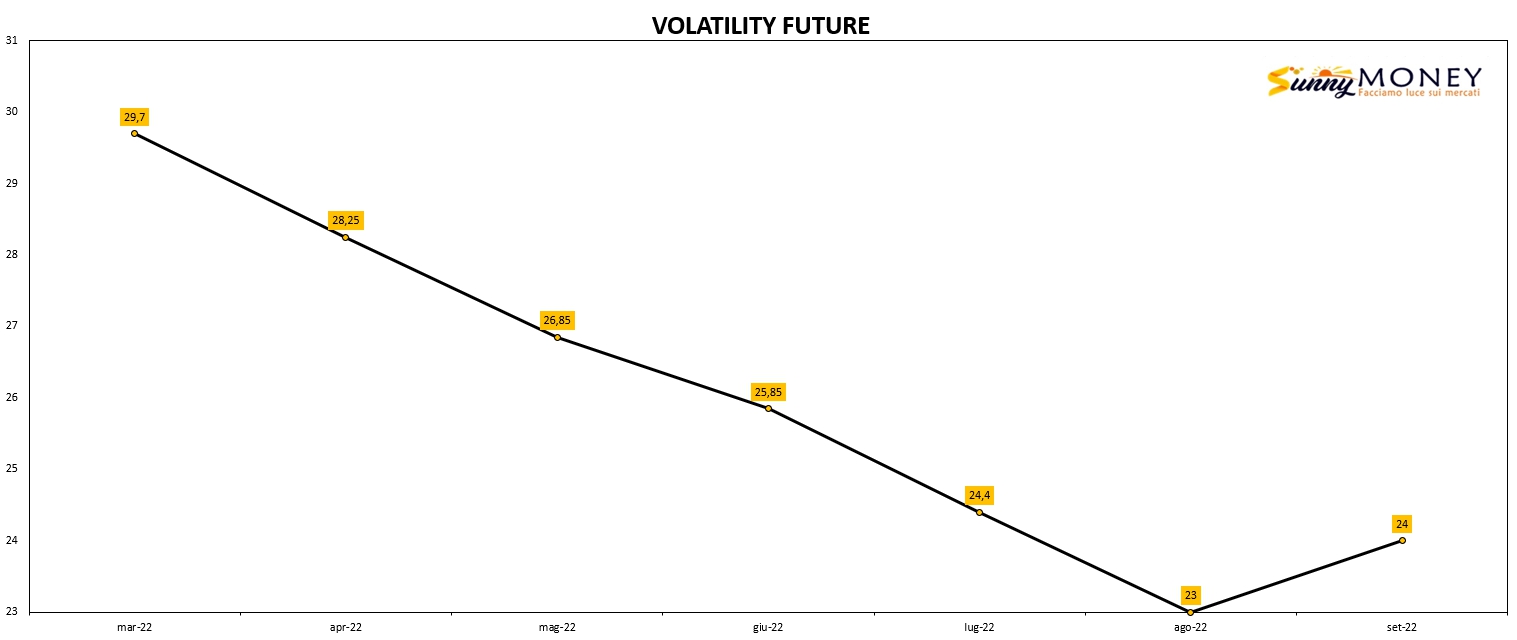

Anche la curva dei future della volatilità è ormai da giorni in backwardation.

Quindi, per chi ha posizioni a mercato, è consigliata la massima prudenza, esposizioni con rischi definiti e mantenimento dei margini su soglie di assoluto comfort.

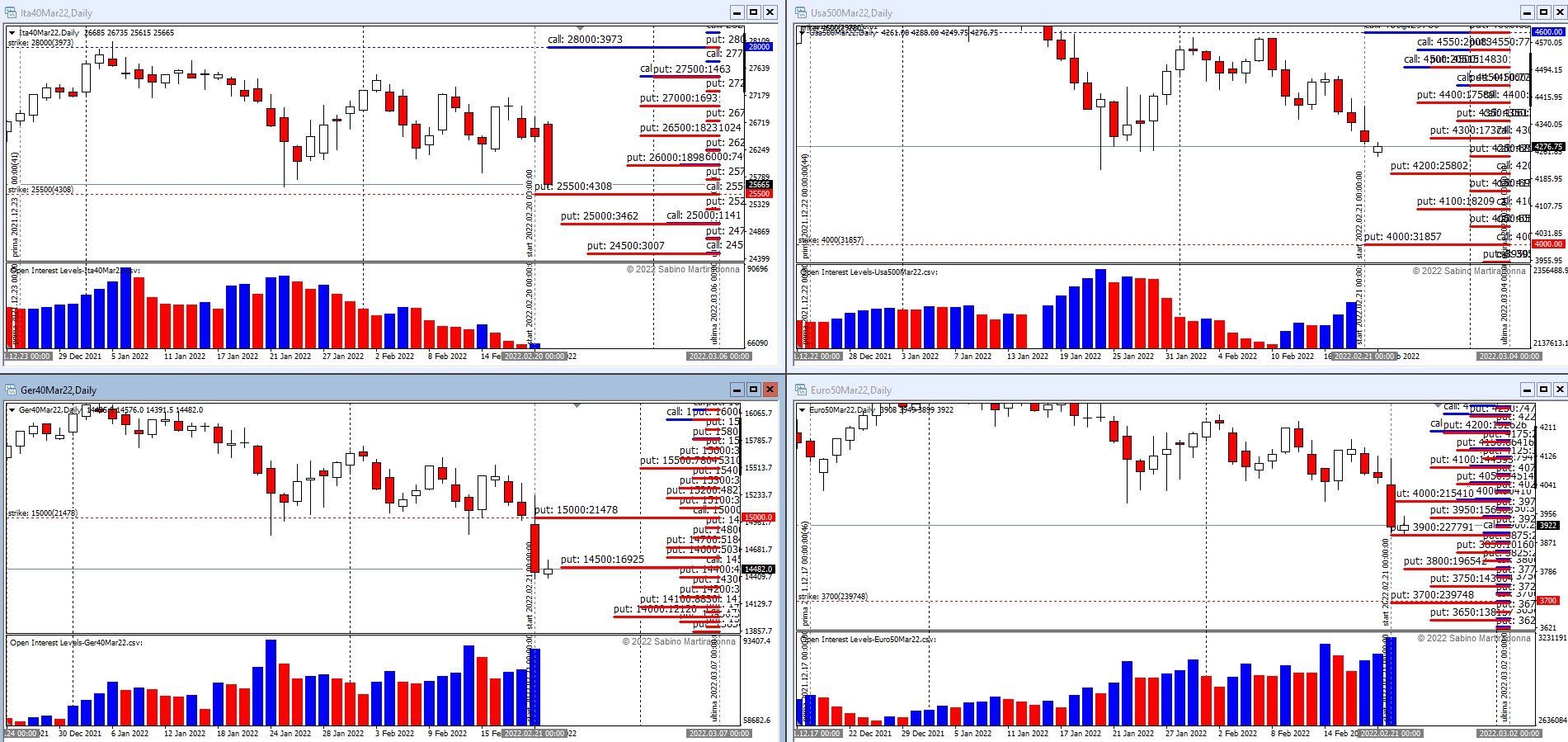

Dopo questa analisi sui totali andiamo a vedere come si sono mossi gli operatori del mercato delle opzioni nella giornata di ieri.

Sul Fib aumentano i future ed aumentano put Itm a strike 26000.

Sul Dax vengono chiuse molte posizioni in area 15300 ed aperte call a strike 15500. MNuove put a partire da strike 14000 ed area di ricopertura a 15000 e 14700. Future in forte aumento.

Anche su Eurostoxx50 forte ingresso della componente future, ingresso di put tra strike 3800 e 4000. Chiusure di posizione in area 4100 e nuove call in aumento su strike otm.