Su tutti i mercati è netta la diminuzione di volatilità implicita che tende a calare un pò su tutte le scadenze ma che ancora non accenna a mollare vega sugli strike otm. Permane comunque sul Vstoxx una situazione di backwardation a differenza del Vix dove sono giorni che le curve dei future sono saldamente in contango.

Sui mercati non ci sono movimentazioni di rilievo. La componente future è pressochè stabile e le movimentazioni sul mercato delle opzioni riguardano perlopiù riposizionamenti della componente put.

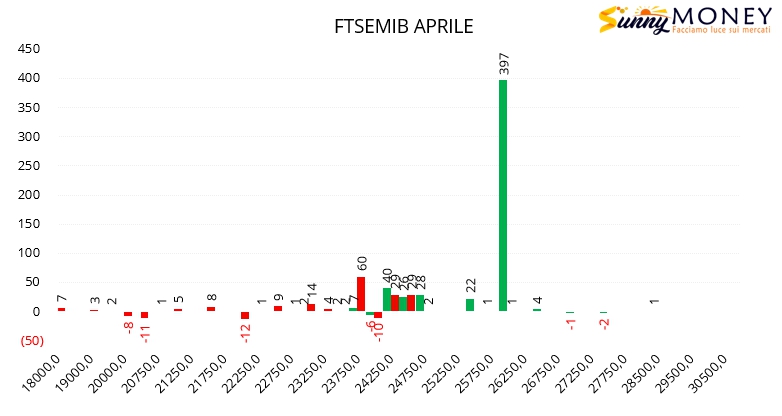

Sulle Mibo pochi contratti con nuovi ingressi di put a 23750 ed area di ricopertura tra24250 e 24750. Aumento della componente call a strike 26000.

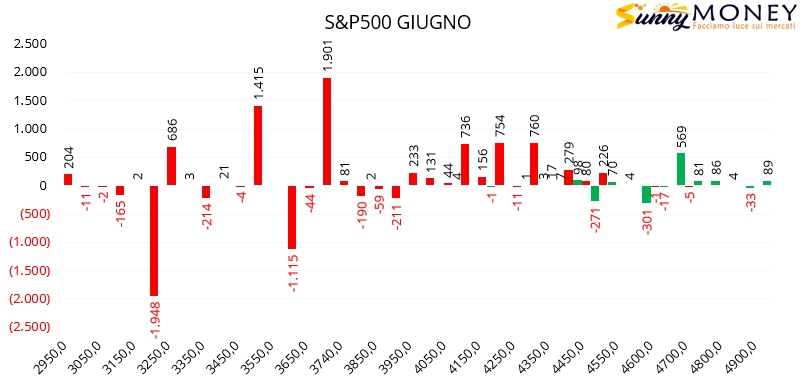

Su S&P500 sempre gran lavoro sul lato put con nuove aperture da strike 3500 a strike 4400. Chiusure parziali di call a strike 4500 e 4600 con nuovi posizionamenti a strike 4700.

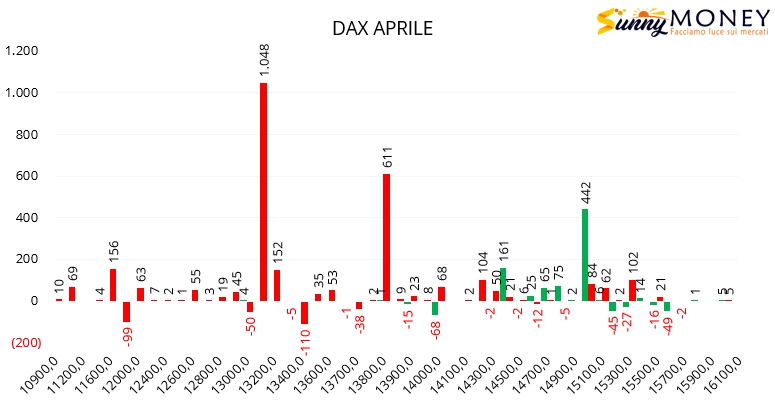

Anche sul Dax aumenta in modo consistente la componente put nelle aree di supporto e precisamente su strike 13800 e 13100. Nuove call a strike 1500 e ricoperture in area 14500.

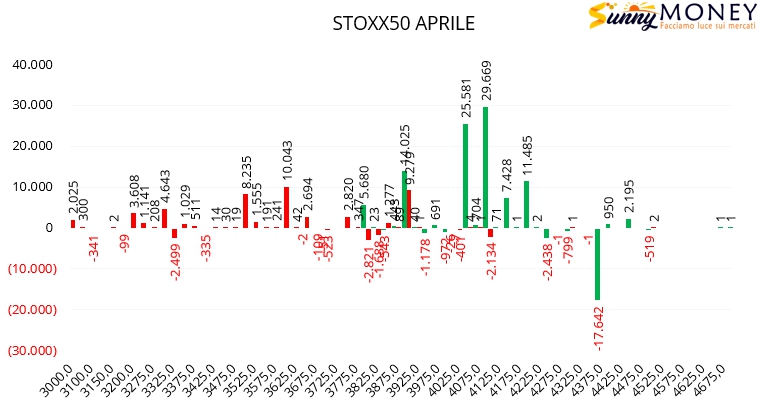

Su Eurostoxx50 invece gli operatori hanno, come sul Ftsemib, lavorato principalmente il lato call otm con importanti ingressi a 4100 e 4050. Area di ricopertura a 3875 e nuove put solo a partire da strike 3600.