Mercati con volumi ed open interest assolutamente bassi e volatilità implicite in evidente calo anche se in contrasto con la volatilità storica.

Questo fenomeno poco frequente di cross fra implicita e storica è ben evidente nel grafico sotto dove in bianco è rappresentata la volatilità implicita ed in rosso la volatilità storica.

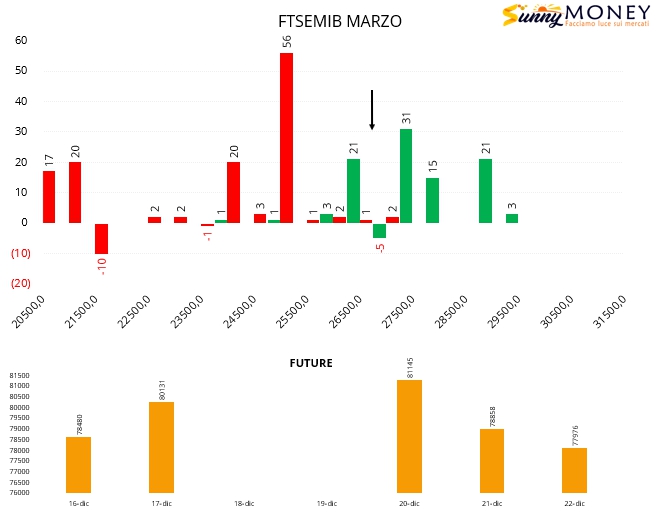

Sul Ftsemib aumentano put a strike 25000 e continuano gli ingressi di call da 26500 fino a strike 29000. Disinteresse da parte degli operatori in questa fase di mercato confermata dalla diminuzione della componente future.

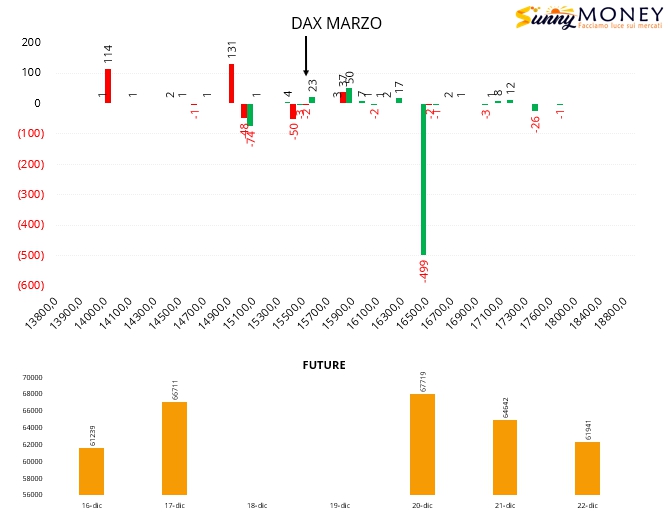

Anche sul Dax diminuiscono i future e contemporaneamente vengono chiuse call otm a strike 16500. Qualche put sotto al prezzo e piccola area di ricopertura a 15900.

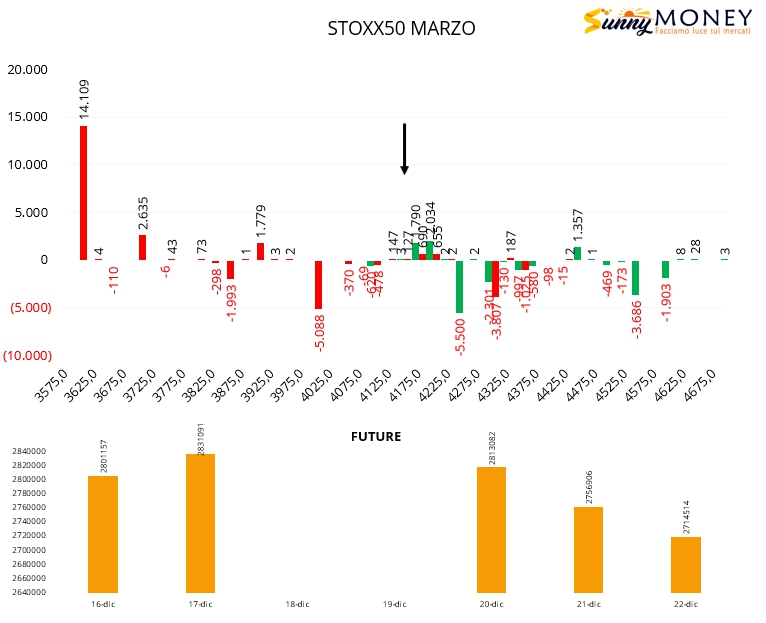

Su Eurostoxx50 è ancor più evidente la chiusura di contratti put e call da strike 4000 a strike 4600. Apertura di lontanissime put otm a 3600 ed aree di ricopertura a strike 4200.

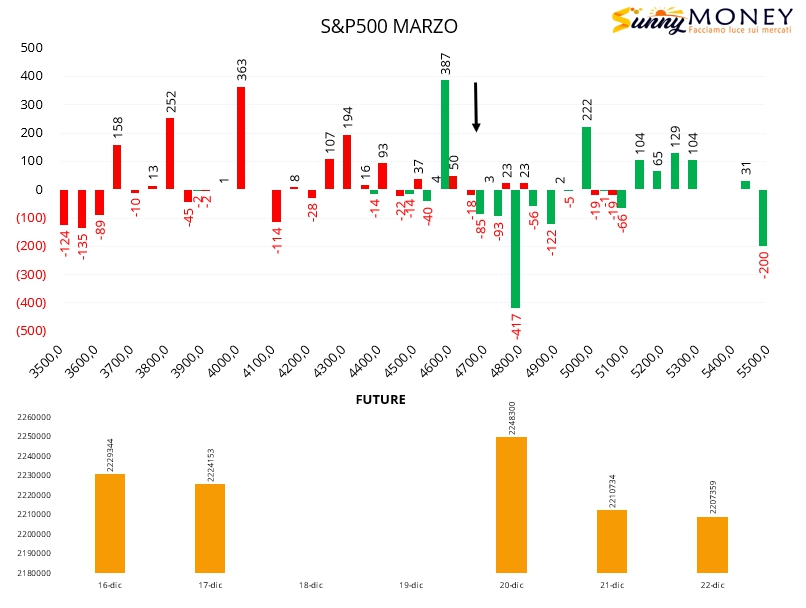

Anche su S&P500 veramente pochi contratti entrati a mercato ed in maggioranza sul lato put a partire da strike 4400. Ingresso di call a 4600 e chiusura di posizioni a 4800. Future in lieve diminuzione nonostante che i prezzi abbiano toccato il livello di Va+40.