Pessime chiusure di settimana su tutti i principali mercati azionari complici le azioni di ricopertura con short future effettuate dagli operatori che, in questa fase di mercato, si sono ritrovati vega e gamma negativi e delta positivi e che hanno provocato questi veloci squeeze di prezzo.

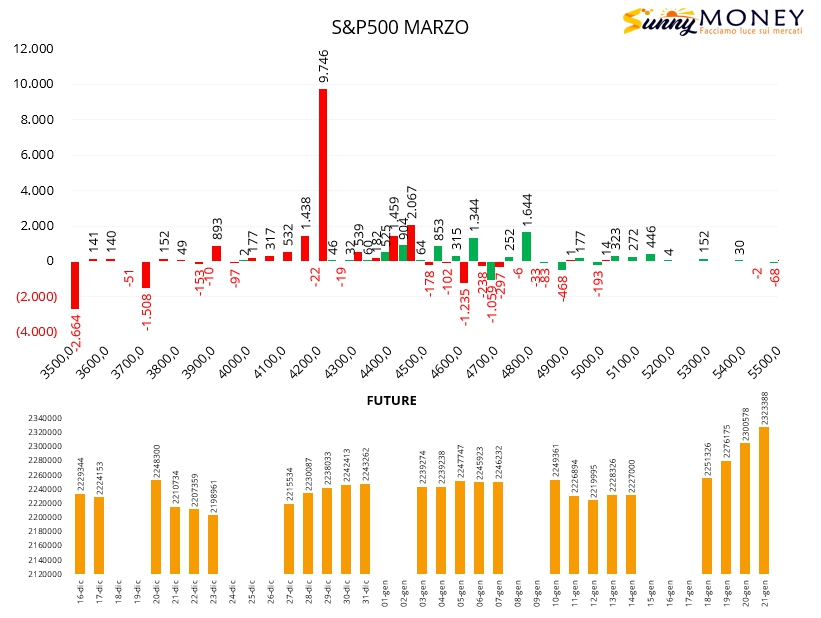

Dai grafici si vede chiaramente, soprattutto su S&P500, come i prezzi abbiano rapidamente rotto al ribasso i livelli con maggiori opzioni put e come, su questi livelli, siano aumentati i contratti future a mercato in chiara funzione di ricopertura.

E’ chiaro che con un mercato così impostato e fino a che non verranno alleggeriti i future a copertura è facile attendersi forti spike di volatilità ed ampie oscillazioni di prezzo.

Anche il Vix, che rappresenta la volatilità della volatilità, ha fatto una discreta impennata arrivando a superare area 29 che rappresenta il 95% percentile di Rng. Tutto questo ha provocato aumenti sia di volatilità storica che di volatilità implicita, rispettivamente al 125% ed al 149%.

Andiamo comunque ad osservare come si sono mossi gli operatori nella difficile giornata di venerdì.

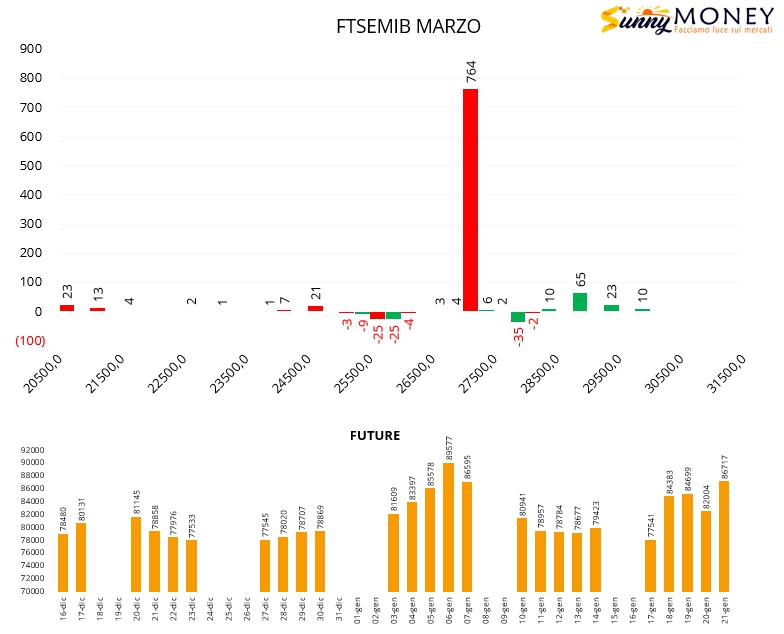

Sul Ftsemib notevole ingresso di put a strike 27000 che è attualmente Itm insieme ad un importante aumento della componente future necessaria a mantenere il gamma ed il delta di portafoglio in zona di comfort.

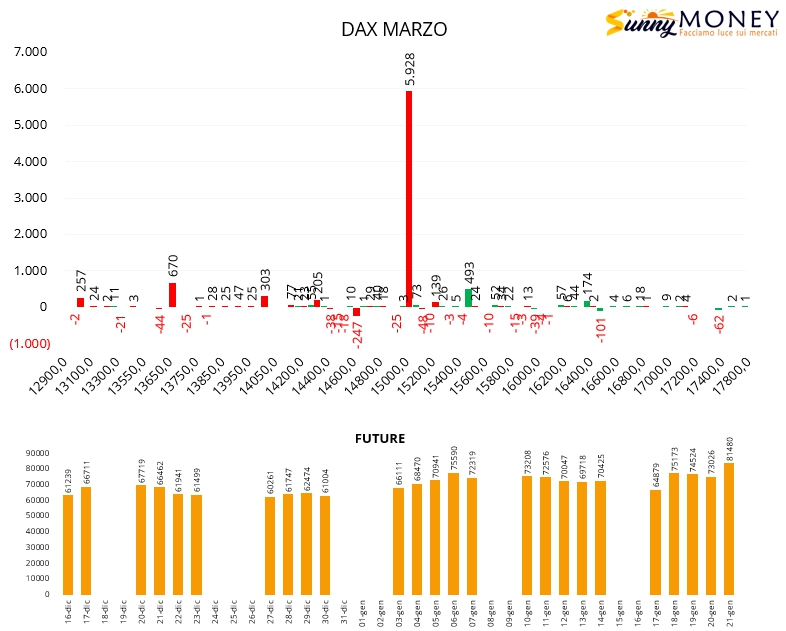

Stessa identica movimentazione anche sul Dax dove gli operatori hanno messo in campo put a strike 15000 insieme ad un considerevole aumento di future.

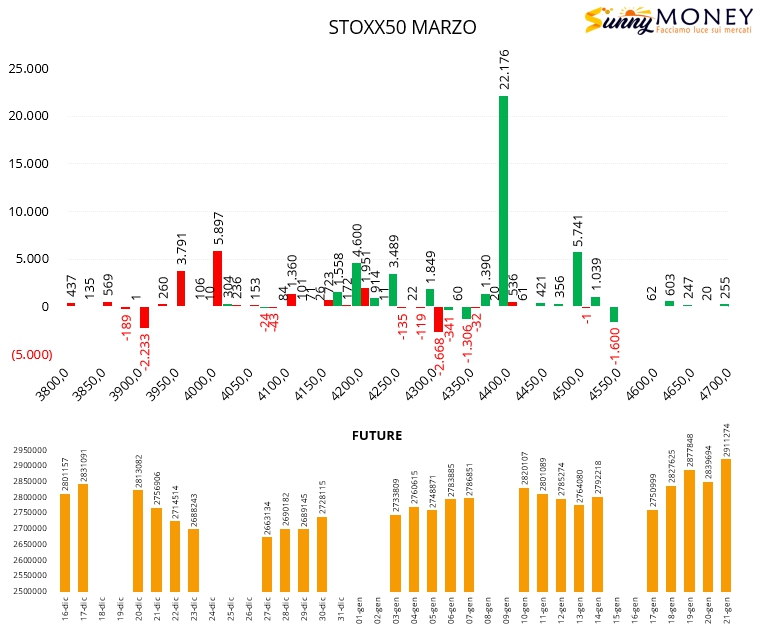

Anche su Eurostoxx50 aumenta la componente future insieme a numerose call da strike 4400 a strike 4200. Chiusura di put a strike 4325 e nuovi ingressi a partire da 4000.

Infine su S&P500 si registra un netto aumento della componente future, chiusura di put a strike 4600 e nuove aperture a strike 4200. Zone di ricopertura in formazione a 4400 e 4450. Nuove call a partire da strike 4550.