Prezzi che hanno rotto al ribasso importanti cumulati monetari ed operatori costretti da più giorni a veloci azioni di ricopertura con massicci ingressi di future a protezione delle tante put che sono diventate itm e call sopra al prezzo. Tutto questo ha portato ad un nuovo, inevitabile aumento delle volatilità implicite con i prezzi degli indici azionari che hanno toccato, in due giorni, 4 deviazioni standard di movimento provocando anche aumenti dei margini di mantenimento. Fase piuttosto difficile dove è importante cercare di mantenere profili di rischio piatti e leggermente delta negativi utilizzando al massimo il 15/20% del margine operativo poichè, se il prezzo dovesse ancora rompere le prossime consistenti aree monetarie, dove sono posizionati tanti contratti put, costringerebbe gli operatori a veloci azioni di ricopertura che darebbero nuove forti accelerazioni di prezzo e volatilità.

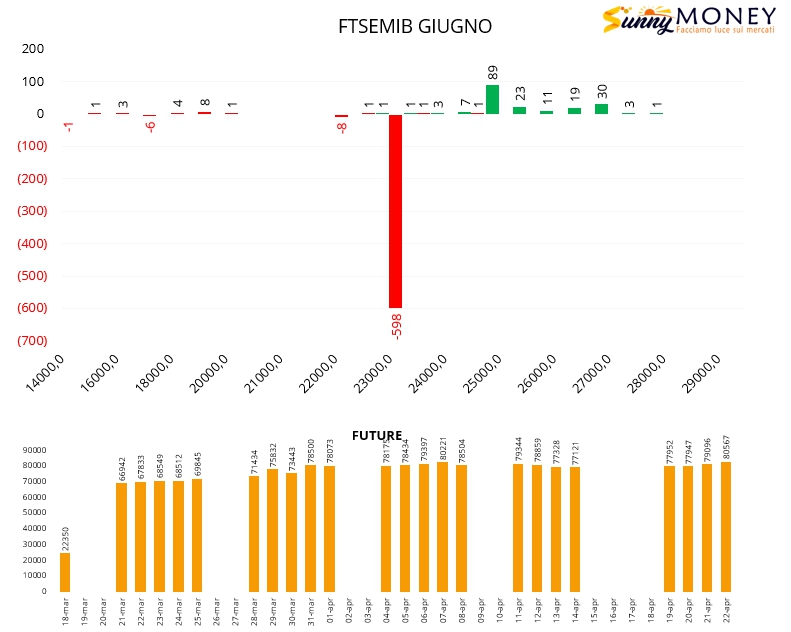

Sul Ftsemib importante chiusura di put a strike 23000 ed apertura di call a strike 25000. Future in aumento.

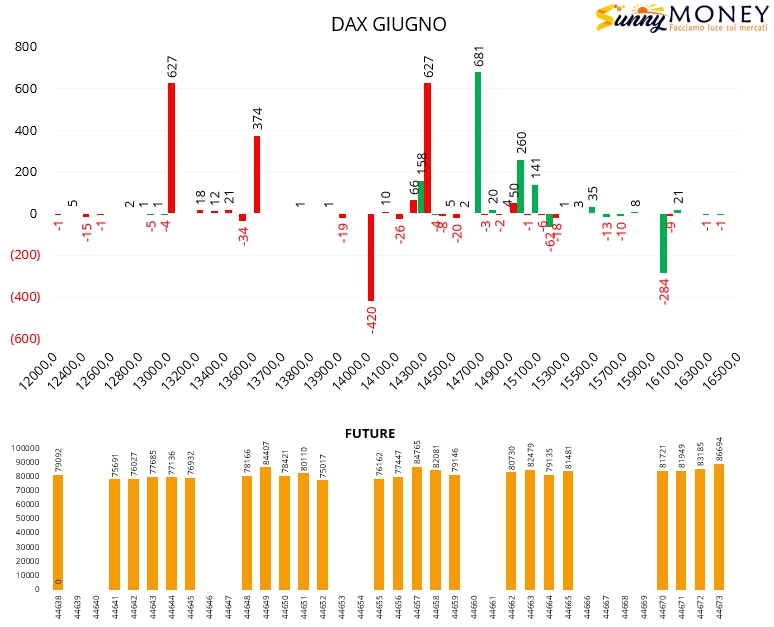

Anche sul Dax chiusure di put a strike 14000 ed ingressi di call a strike 14700. Nuove put otm a strike 13600 e forti ingressi di put itm a strike 14300 che hanno chiara funzione di ricopertura. Future in aumento.

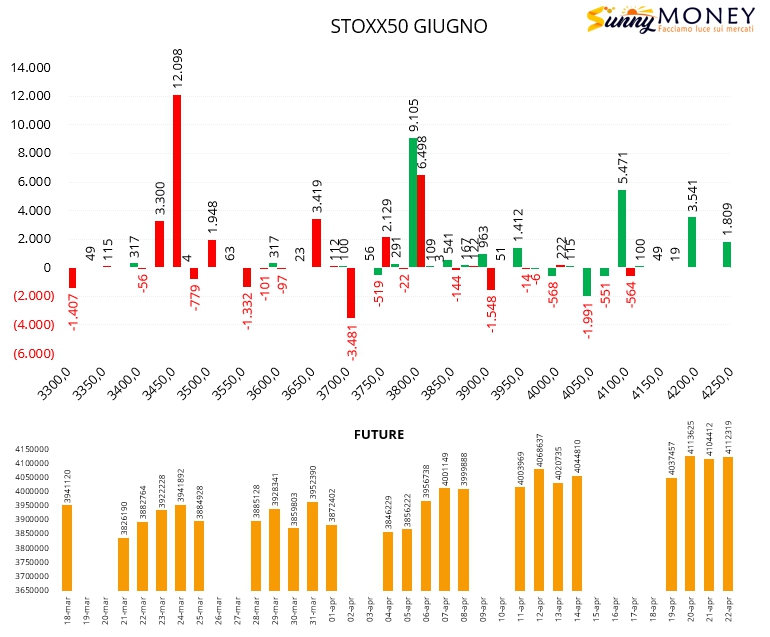

Anche su Eurostoxx50 chiusure di put a strike 3700 e 3550. Nuove aperture a 3650 e 3450. Area di ricopertura con put itm e call otm a strike 3800. Future in aumento.

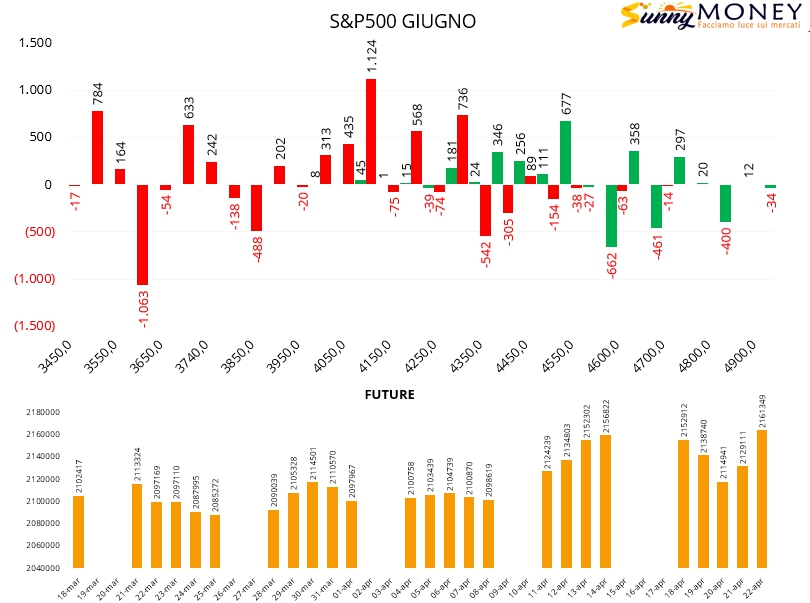

Infine anche su S&P500 si assiste a chiusure di posizioni put a strike 4400 e 4350 con nuovi ingressi a partire da 4100. Call tra 4400 e 4550 e future in forte aumento.