Mercati assolutamente in preda ad attacchi di panico seguiti da improvvise esplosioni di euforia, che aprono in profondo rosso ed in chiusura recuperano tutto facendo segnare escursioni di prezzo importanti.

Questa situazione di isteria rende particolarmente complicato operare con coerenza in mercati che in pochi attimi riescono a fare tutto ed il contrario di tutto. Vediamo se i posizionamenti ed i riposizionamenti monetari degli operatori dello specialistico mercato dei derivati ci vengono in aiuto e se veramente è tutto oro quel che luccica.

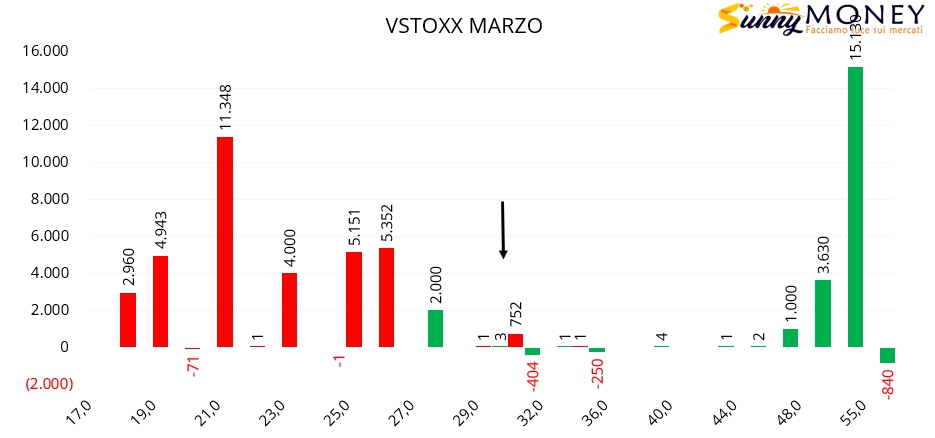

L’istogramma sotto è riferito al Vstoxx. Tutti sanno che il Vstoxx, come il Vix, è l’indice della volatilità, ovvero misura la volatilità della volatilità delle opzioni quotate sui relativi mercati.

Questi sono i posizionamenti monetari che hanno assunto gli operatori negli ultimi giorni di borsa sul Vstoxx scadenza Marzo. Notevoli sono gli ingressi di put sotto al prezzo, le chiusure di call atm e le nuove aperture di call sui lontanissimi strike 50 e 55. Va da sè che un posizionamento del genere, insieme al fenomeno della Backwardation sulla curva dei future che insiste ormai da una decina di giorni, conferma che gli operatori stanno prezzando un rialzo di questo sottostante e di conseguenza un aumento della volatilità sui mercati.

Quello che avviene sul Vix e sul Vstoxx è di solito correlato inversamente sugli indici equity.

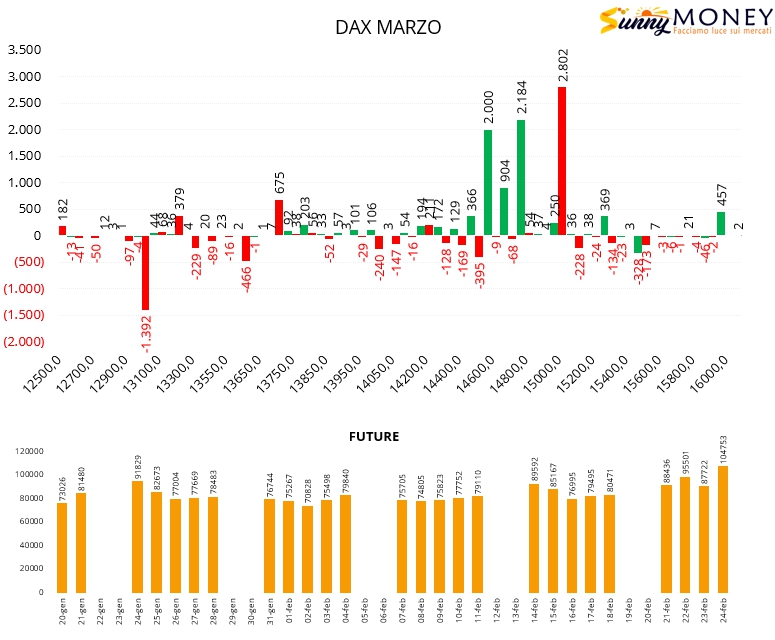

Innanzitutto c’è da dire che tutti i sottostanti azionari hanno oltrepassato al ribasso, con forte aumento della componente future e chiusura di put, le aree di range delimitate da Va-40.

La chiusura positiva di ieri sera, dopo la forte negatività, ha riportato i prezzi a lambire dal basso verso l’alto Va-40 in una sorta di pull back.

Sul Dax sono entrate notevoli quantità di call sopra il prezzo e tante put itm in funzione di copertura a strike 15000. A questo fa seguito un ulteriore aumento della componente future in protezione delle numerose put oltrepassate dal prezzo ed una chiusura diffusa di posizioni un pò su tutti gli strike da 14600 a 13100.

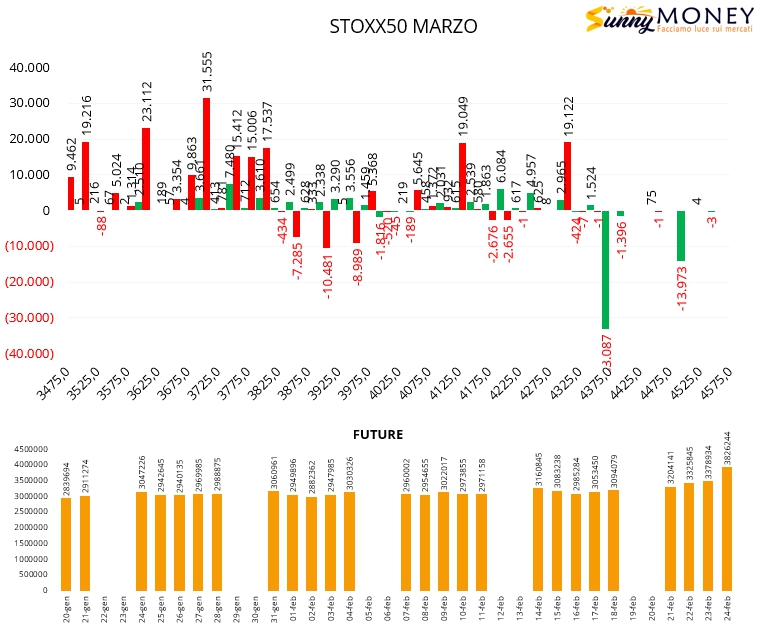

Stessi riposizionamenti anche su Eurostoxx50 con tante chiusure di put tra 3850 e 3950. Tante nuove aperture di put itm che, lo ricordo, sono considerate posizioni simili a short future coperte da long call. Notevole ingresso di future e riaperture di put a strike otm a partire da 3800.

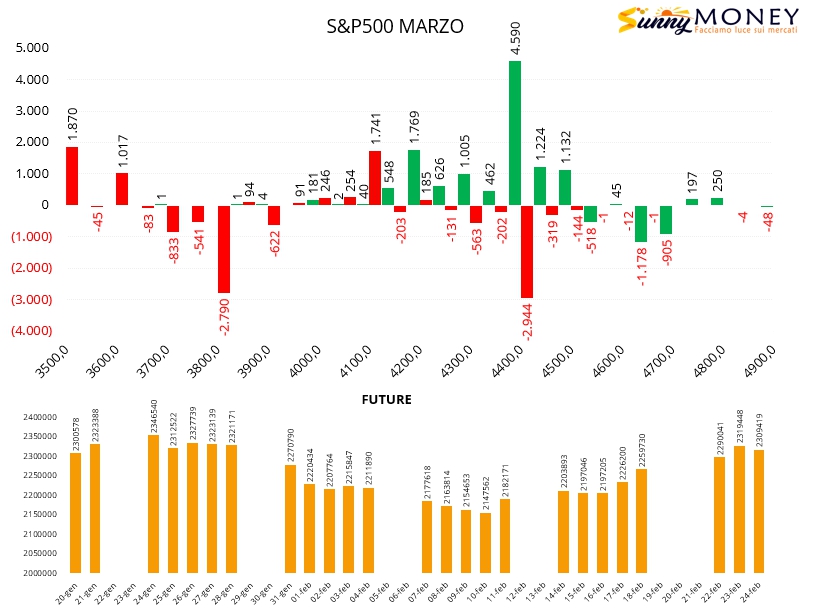

Anche su S&P500 è ben visibile il timore degli operatori che, nonostante la forte risalita dei prezzi che ha permesso un temporaneo alleggerimento dei future a copertura, ha comunque prodotto forti ingressi di call da strike 4400 a strike 4200 e violente chiusure di put a strike 3800 e 4400. Nuove riaperture di put solo a strike 3600 e 3500 ed area di ricopertura prezzata a ridosso dei 4150.

Da queste veloci letture è logico pensare che probabilmente non è finita qua e che gli operatori, essendosi posizionati tutti sulla difensiva alleggerendo e coprendo il lato ribassista del mercato, temono ancora forti escursioni di prezzo e squeeze di volatilità.

In situazioni del genere è buon senso raccomandare molta prudenza e particolare attenzione a posizioni scoperte e margini operativi.