Mercati e percezione del rischio assolutamente diversi fra Europa ed America.

Sia le curve dei future della volatilità, sia le movimentazioni monetarie all’interno del mercato delle opzioni disegnano due scenari assolutamente contrapposti confermati poi dai grafici dei prezzi.

I future del Vix sono tornati in questa settimana nella normale configurazione di Contango mentre i future del Vstoxx continuano, ormai da quasi sessanta giorni, ad essere sempre in Backwardation.

Anche le movimentazioni monetarie disegnano una aspettativa di rischio ben diversa.

Sui mercati Europei, in particolar modo su Dax e Stoxx, vengono chiuse posizioni put sotto al prezzo, aperte call sulla parte superiore della chain e create aree di ricopertura at the money.

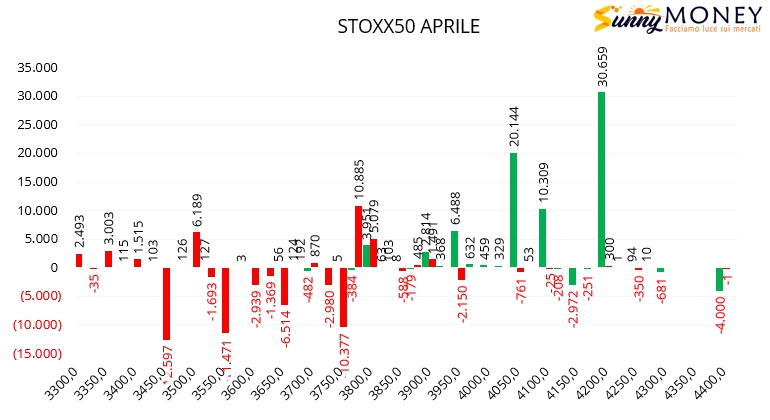

Nello specifico su Eurostoxx50 si osserva chiusura di put da strike 3450 a strike 3775, area di ricopertura a 3800 e nuovi ingressi di call tra 3900 e 4200.

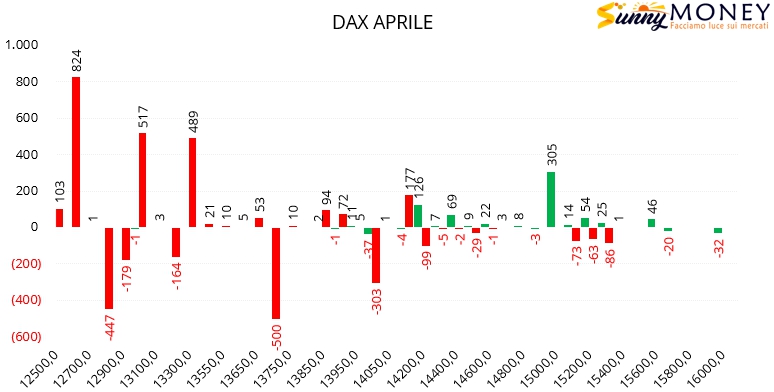

Sul Dax chiusura di put a strike 13750 e 14000, area di ricopertura a 14100 e nuovi ingressi di call a 15000.

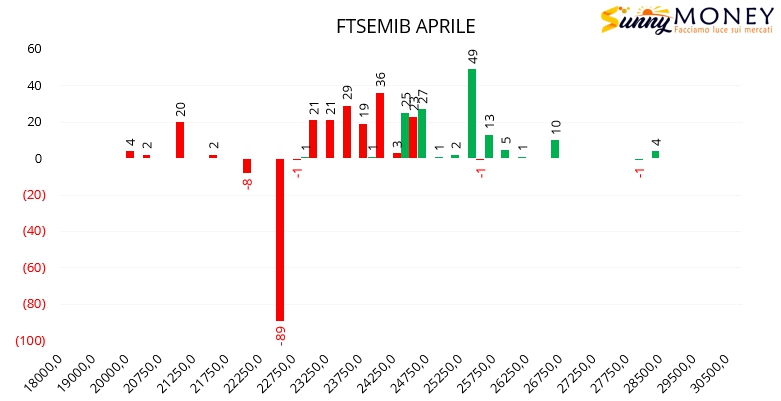

Sul Ftsemib invece sono evidenti piccoli diffusi ingressi di put da strike 24000 con area di ricopertura a 24500 e nuove call a 25500.

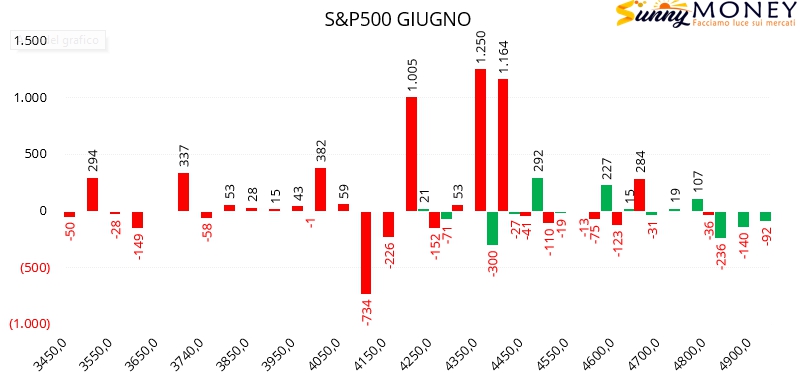

Al contrario su S&P500 notevoli ingressi di put

Sul mercato americano invece vengono rinforzate le aree di supporto con notevoli aumenti di put da strike 4400 a strike 4200 e piccoli posizionamenti di call a strike 4500 e 4600.