Giornata di venerdì che si è caratterizzata da fortissimi e profondi ribassi con esplosione delle volatilità implicite sul prezzo delle opzioni. Tutti gli indici azionari hanno chiuso con perdite percentuali molto alte e toccando livelli di prezzo particolarmente importanti. Su tutti i derivati del comparto, opzioni e futures, si sono registrati scambi assolutamente fuori norma e che, come vedremo, si sono risolti con aumenti enormi della componente future in funzione di ricopertura delle numerose put che sono velocemente diventate itm. In tutti i casi ciò che è evidente è stato l’importante aumento di volatilità implicita su tutte le chain delle opzioni.

Situazione comunque dove è necessario operare con la massima attenzione, sia al prezzo sia alla gestione dei margini, poichè i considerevoli aumenti di volatilità implicita, potrebbero creare non pochi problemi ai portafogli sovraesposti.

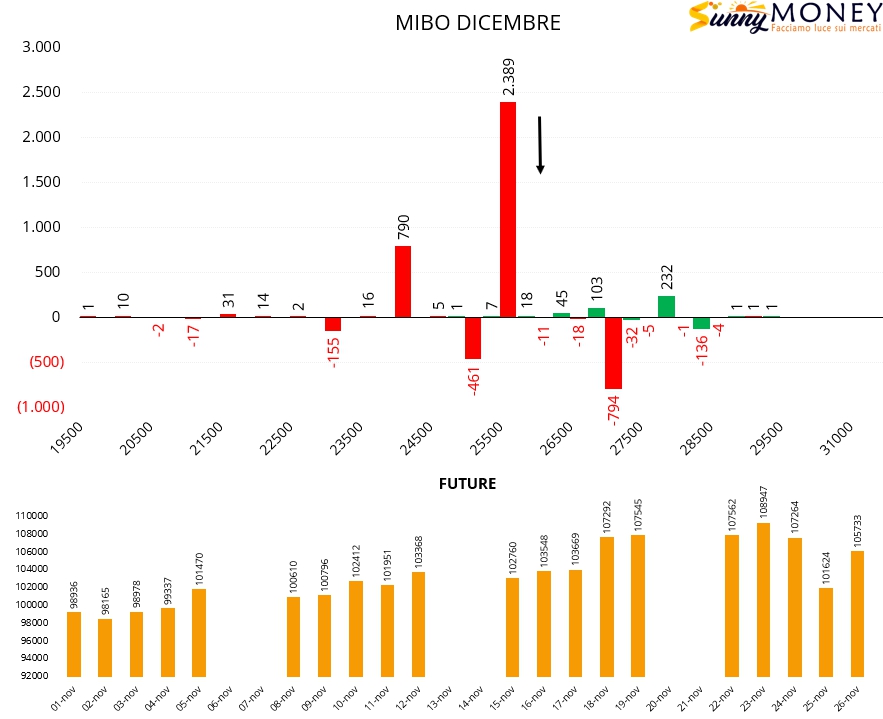

Sul Ftsemib aumentano i future, vengono chiuse put a strike 27000 e 25000 e riaperte più in basso, a 25500 e 24000.

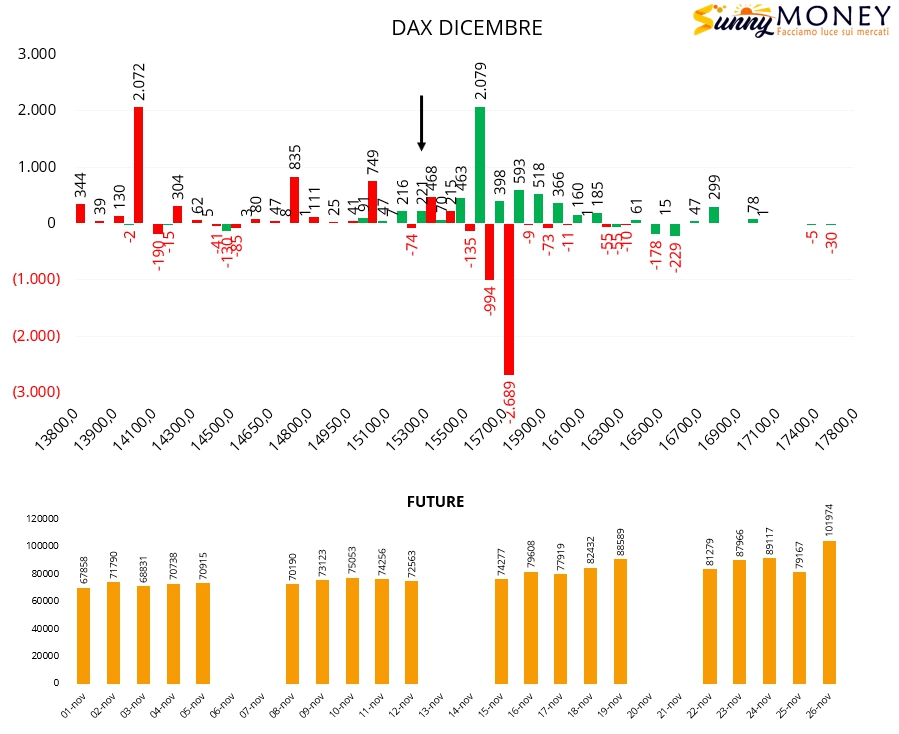

Sul Dax netta chiusura di put a strike 15700 e 15600. Apertura di nuove posizioni call a strike 15600 e prime put a partire da 15000. Area di ricopertura a 15300. Future in fortissimo aumento.

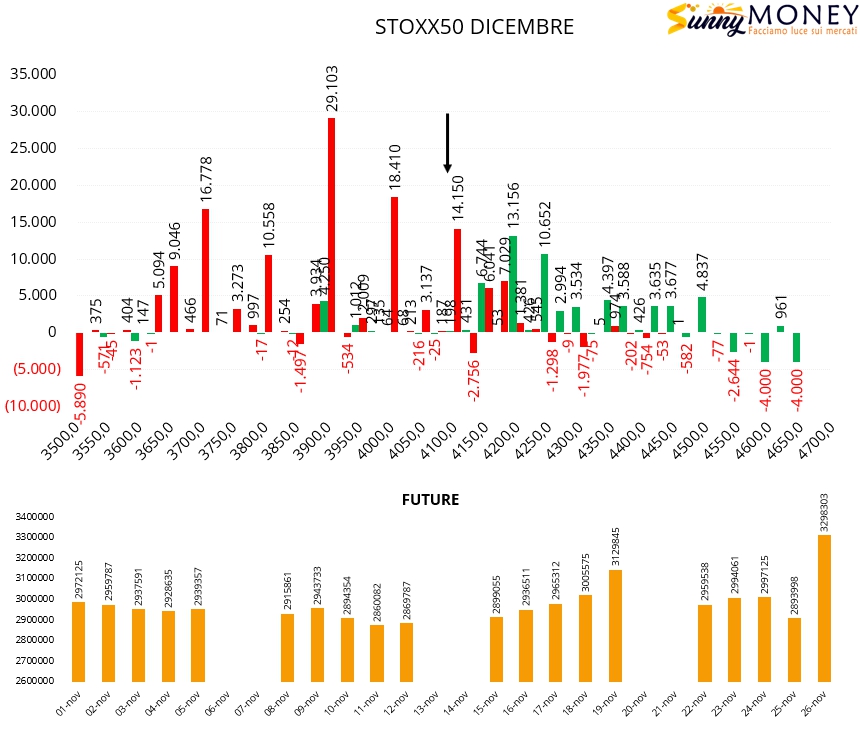

Anche su Eurostoxx quello che balza all’occhio è l’enorme colonna in aumento della componente future. Di contro, sul comparto opzioni si assiste ad un aumento di put da 3900 a 4100 ed un aumento di call a 4250 e 4200 con area di ricopertura a 4150.

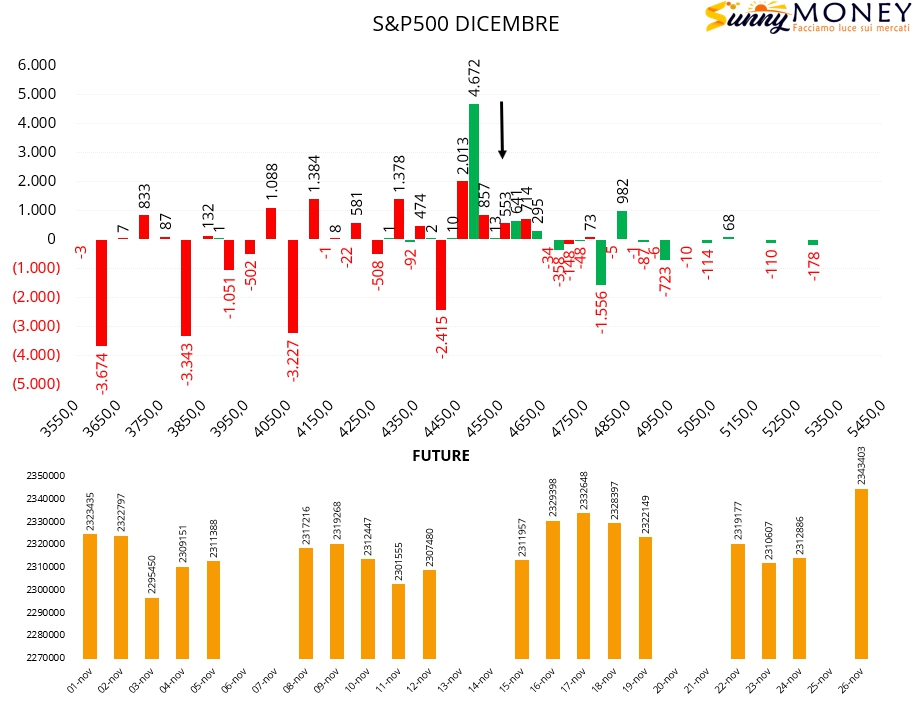

Infine S&P500 sul quale abbiamo i dati aggregati dal 24 novembre a causa del giorno di chiusura per la Festa del Ringraziamento. Anche su questo sottostante quello che balza all’occhio è il grande salto numerico della componente future in funzione di ricopertura della tante put diventate itm. Sul comparto opzioni si assiste ad una generalizzata chiusura di put da strike 3650 a strike 4450. Evidente anche la formazione di una area di ricopertura a strike 4600 fino a 4450.