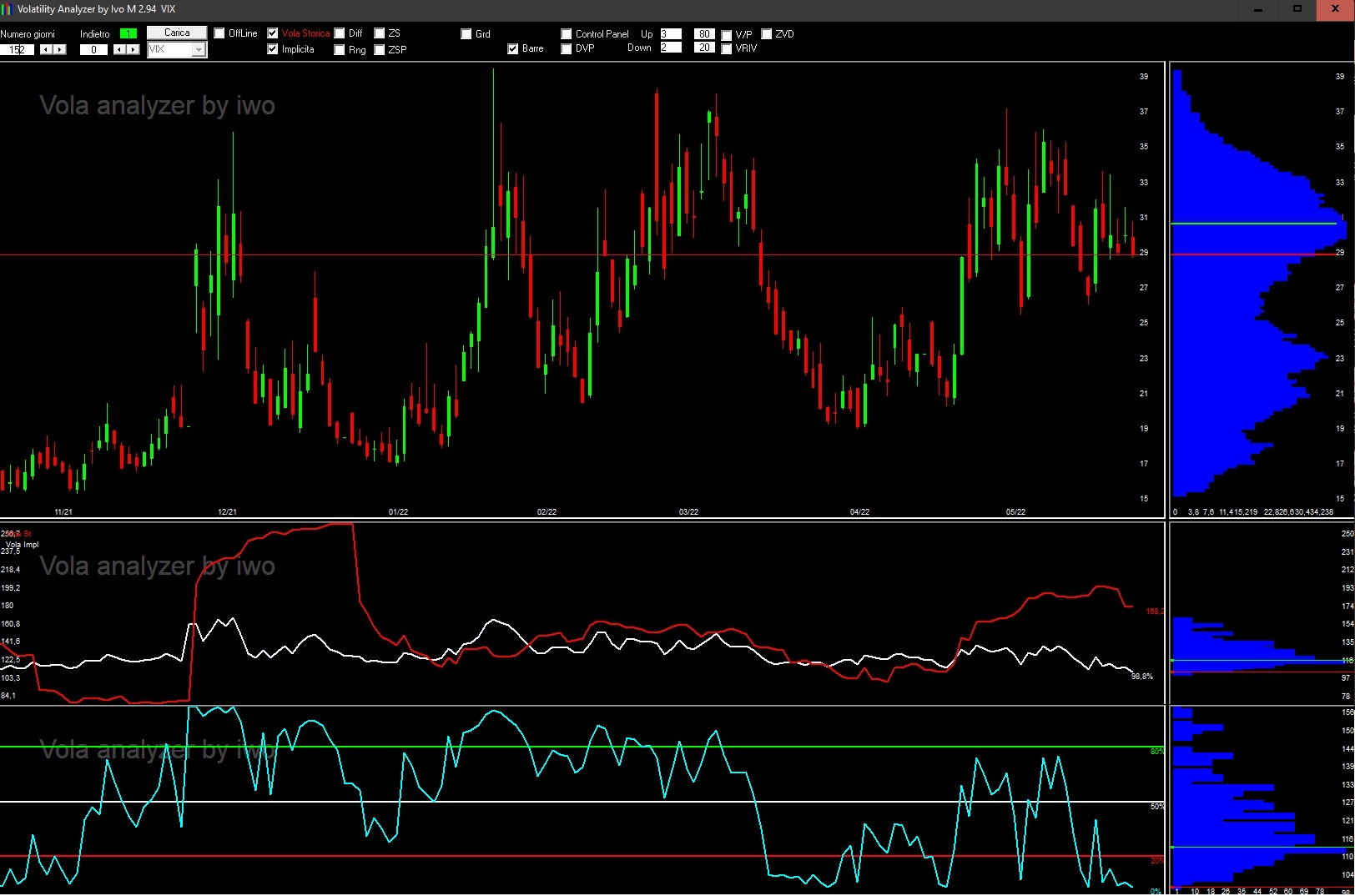

Sono giornate piuttosto asfittiche dove i prezzi lavorano in modo erratico all’interno di uno stretto range con bassa volatilità storica. Al contrario, la volatilità implicita delle opzioni permane su livelli piuttosto elevati ed anche la curva dei future della volatilità insistono a rimanere in Backwardation rendendo evidenti i forti timori degli operatori nel mercato delle opzioni.

Anche l’indice Vix evidenzia una distribuzione cumulata dei prezzi nella fascia alta tra 35 e 27, zona dove sta lavorando da molti giorni. Volatilità storica in rosso in trend ascendente e volatilità implicita in trend discendente. L’indicatore statistico Rng è invece arrivato a lambire la parte inferiore del proprio percentile e solitamente quando avviene questo è lecito attendersi una sua ripartenza verso l’alto che coinciderebbe con nuovi e forti aumenti di volatilità implicita del tutto coerenti con i posizionamenti monetari degli operatori.

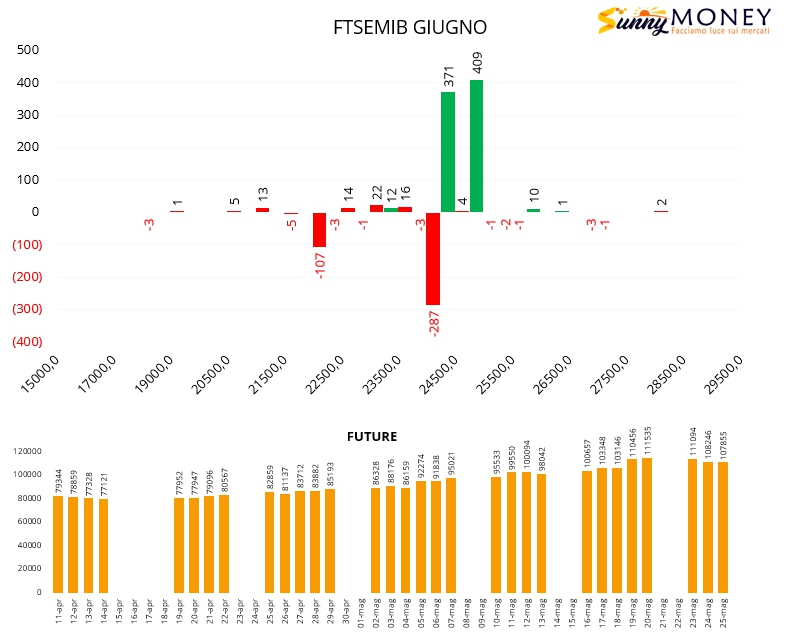

Sul Ftsemib alleggerimento della componente put a strike 22000 e 24000 e nuovi ingressi di call a strike 24500 e 25000. Future in calo.

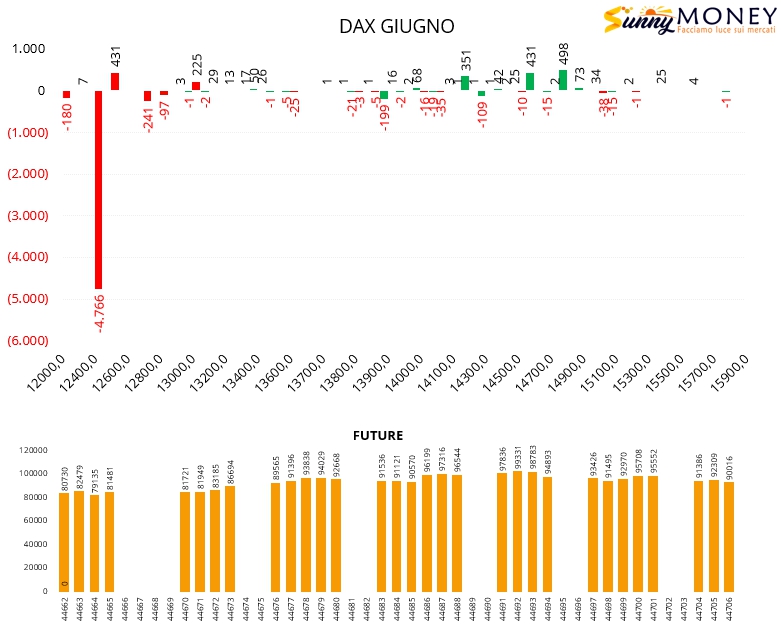

Sul Dax poche movimentazioni sulla chain delle opzioni a parte la chiusura di oltre quattromila contratti di put a strike 12500. Future in diminuzione.

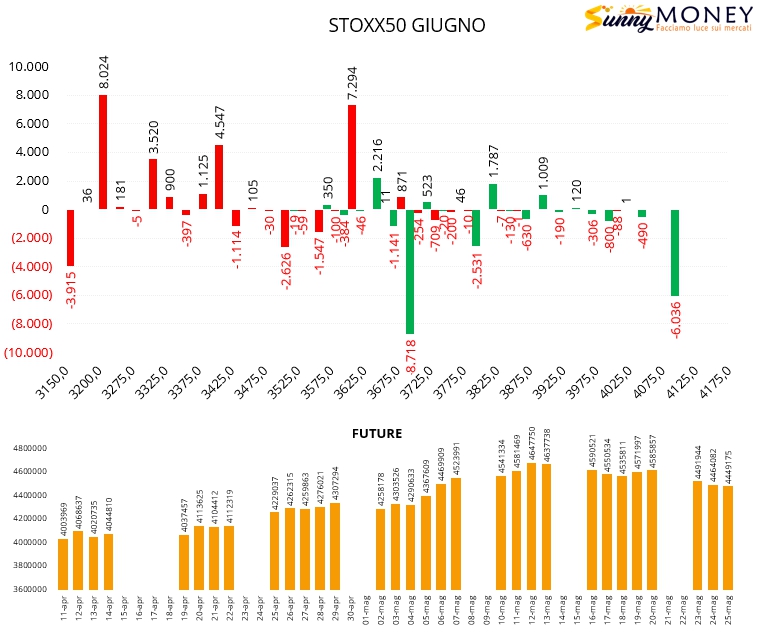

Su Eurostoxx50 si assiste a rollover di posizioni con chiusure di put tra 3425 e 3550 e nuove aperture sia in area 3600 che in area 3400. Chiusura di call a strike 3700 e 3800 e future in calo.

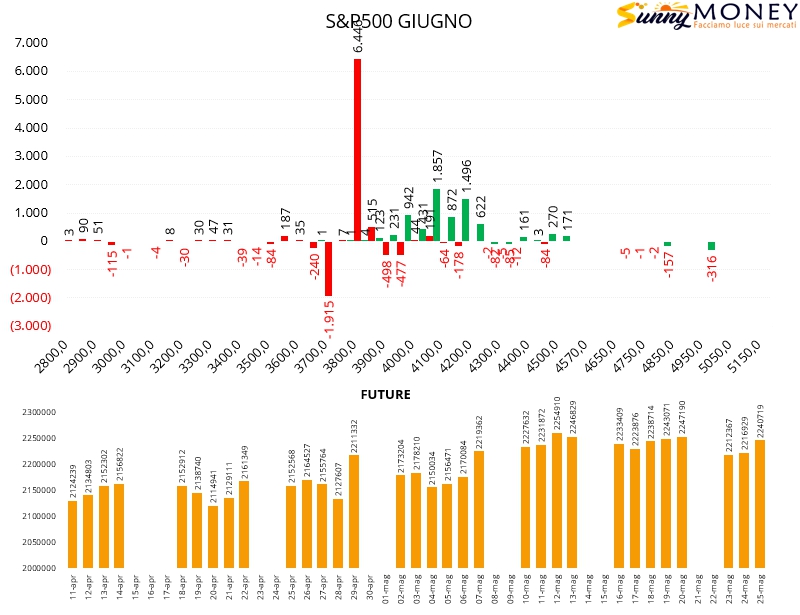

Su S&p500 è evidente, dopo giorni di chiusure di posizioni, il nuovo ingresso di put a strike 3800 e la chiusura di posizioni a strike 3900 e 4000. Nuove call entrate tra 4000 e 4200 e la componente future è sensibilmente aumentata.