Ripartono i mercati dopo la pausa Natalizia che ha fatto segnare quattro giornate consecutive di rialzi ma con volumi ed open interest particolarmente bassi.

Anche le volatilità implicite sono nettamente calate e, come si vede dal grafico di Eurostoxx50, la funzione RNG è sotto al suo 50° percentile, ma quello che più colpisce è l’anomalia che si sta registrando tra la volatilità storica e la volatilità implicita.

Sempre sul grafico si vede benissimo come la volatilità storica, in rosso, abbia crossato ormai da qualche giorno la implicita, in bianca, segnando ben sette punti base in più.

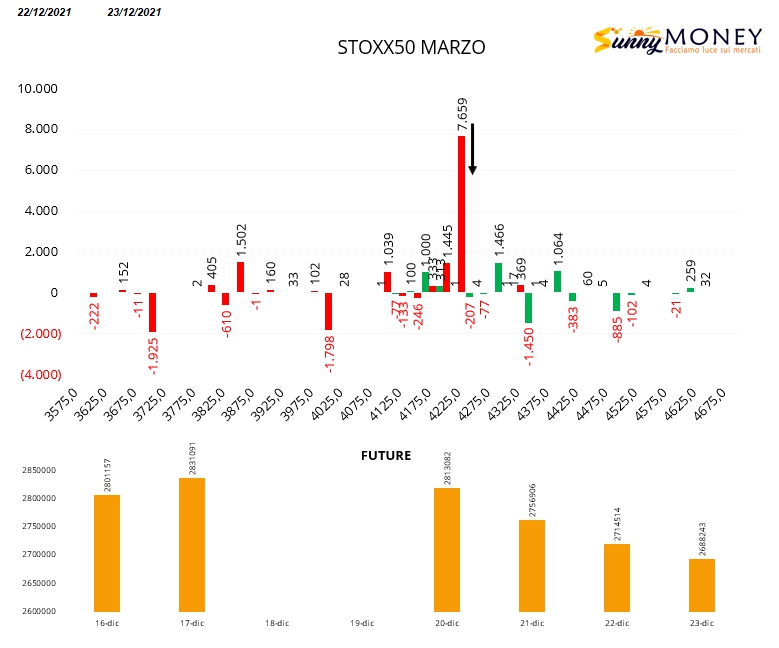

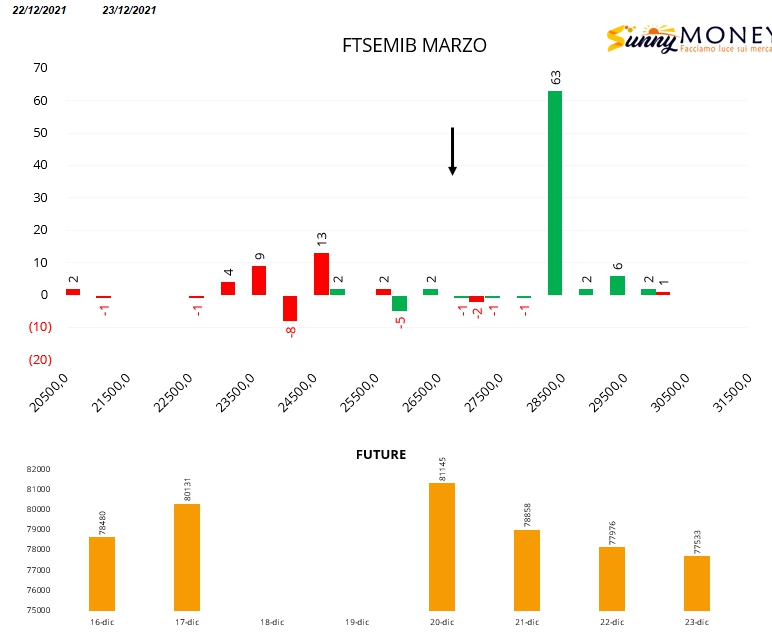

Sulle Mibo solo qualche ingresso di nuove call a strike 28500 e poche put solo a partire da strike 24500. Future in diminuzione nonostante la risalita dei prezzi.

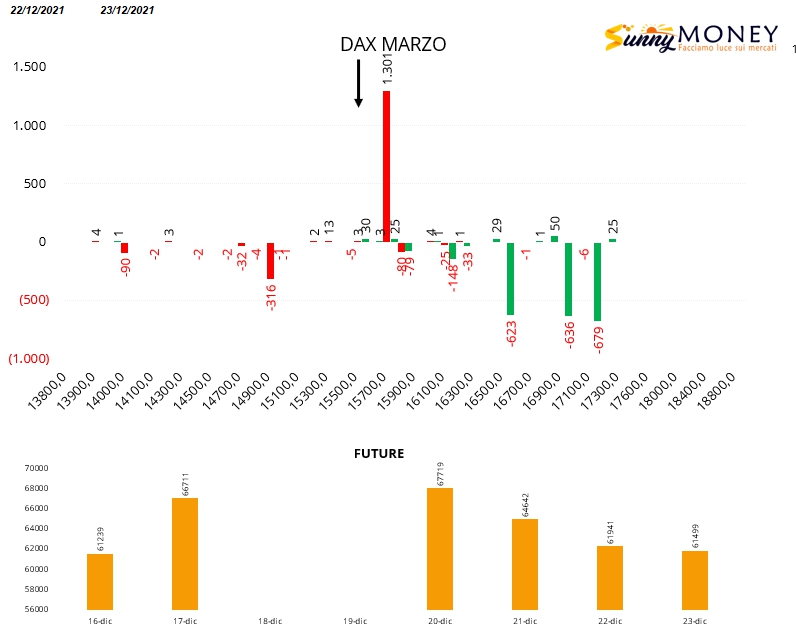

Anche sul Dax la componente future è assolutamente passiva a questi rialzi ma, al contrario, sul comparto opzioni si registrano aumenti di contratti sul lato put a strike 15700 e chiusura di posizioni call da strike 16600 a strike 17200.

Identiche movimentazioni anche su Eurostoxx50 dove aumentano put su strike atm a 4225 e vengono movimentate call sopra 4300. Future in diminuzione.