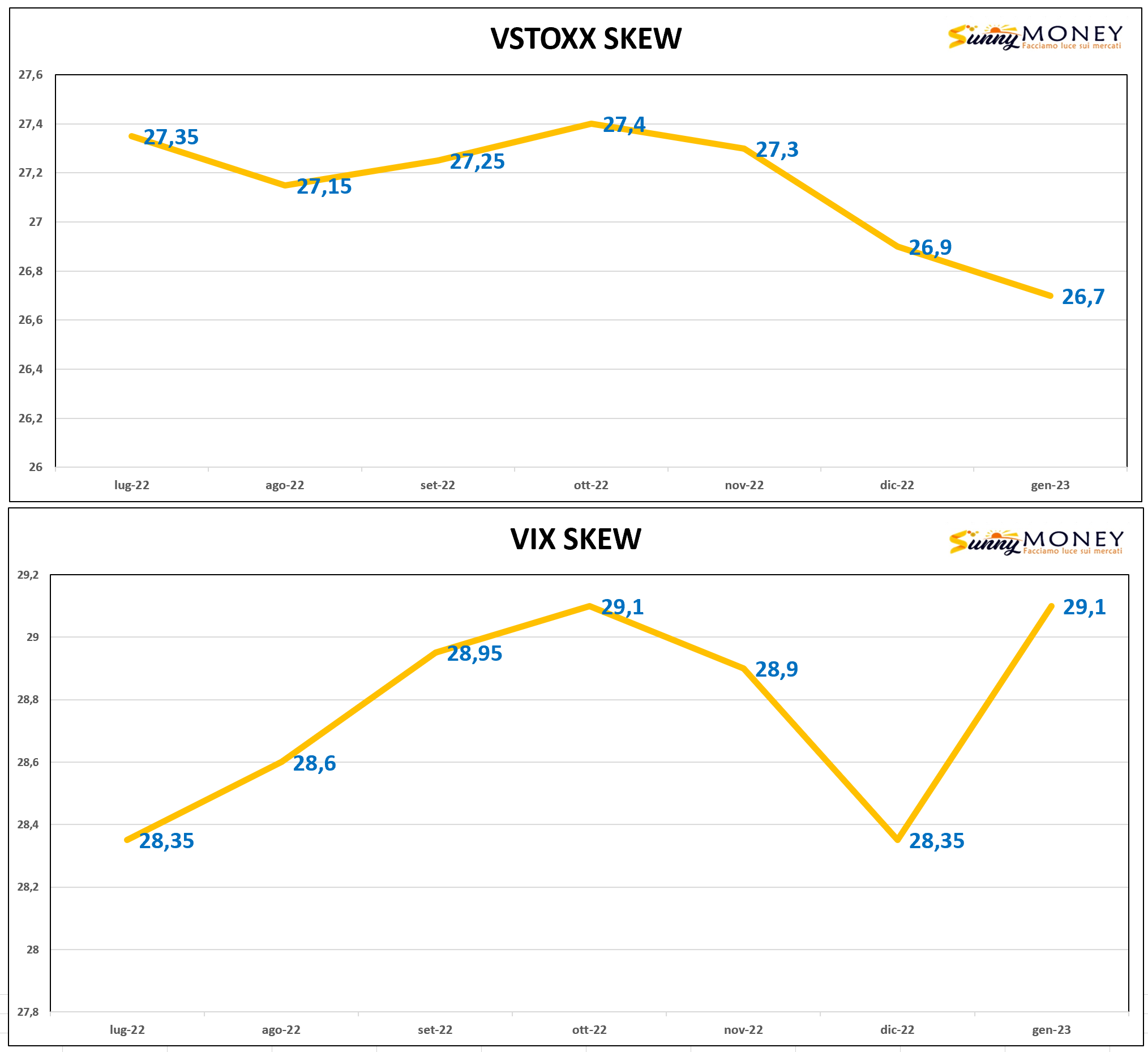

Settimana caratterizzata da un forte recupero dei prezzi che ha riportato gli indici azionari al di sopra delle proprie aree supportive consentendo un parziale alleggerimento delle posizioni corte di gamma. Tutto ciò ha influito anche sulle pendenze degli skew dei future della volatilità che hanno visto, sul Vix, un ritorno alla normale situazione di Contango, mentre sul Vstoxx, anche se permane una parziale situazione di Backwardation, una netta diminuzione delle pendenze.

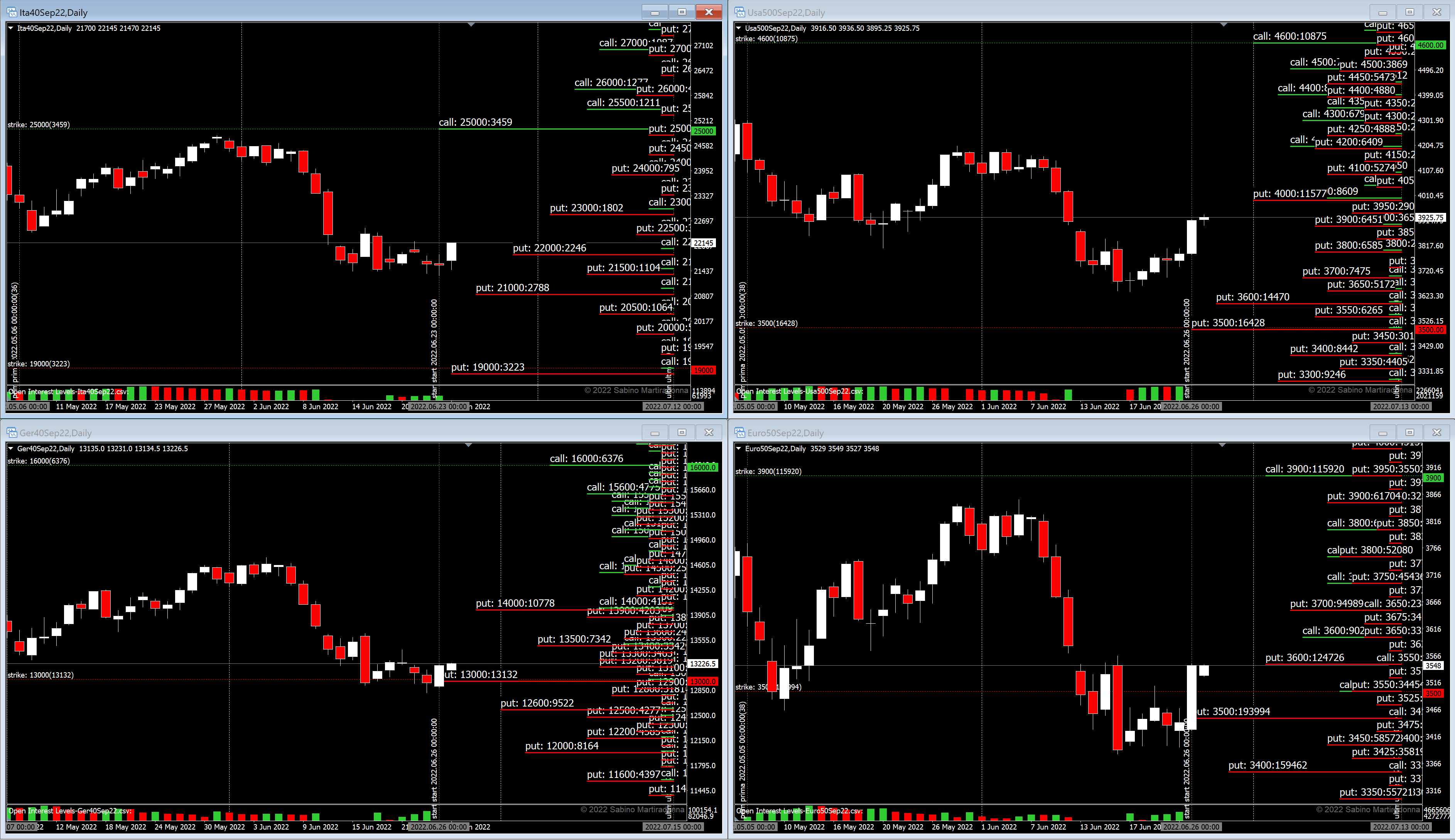

Questi sono i reali posizionamenti totali a mercato sulle importanti scadenze Trimestrali.

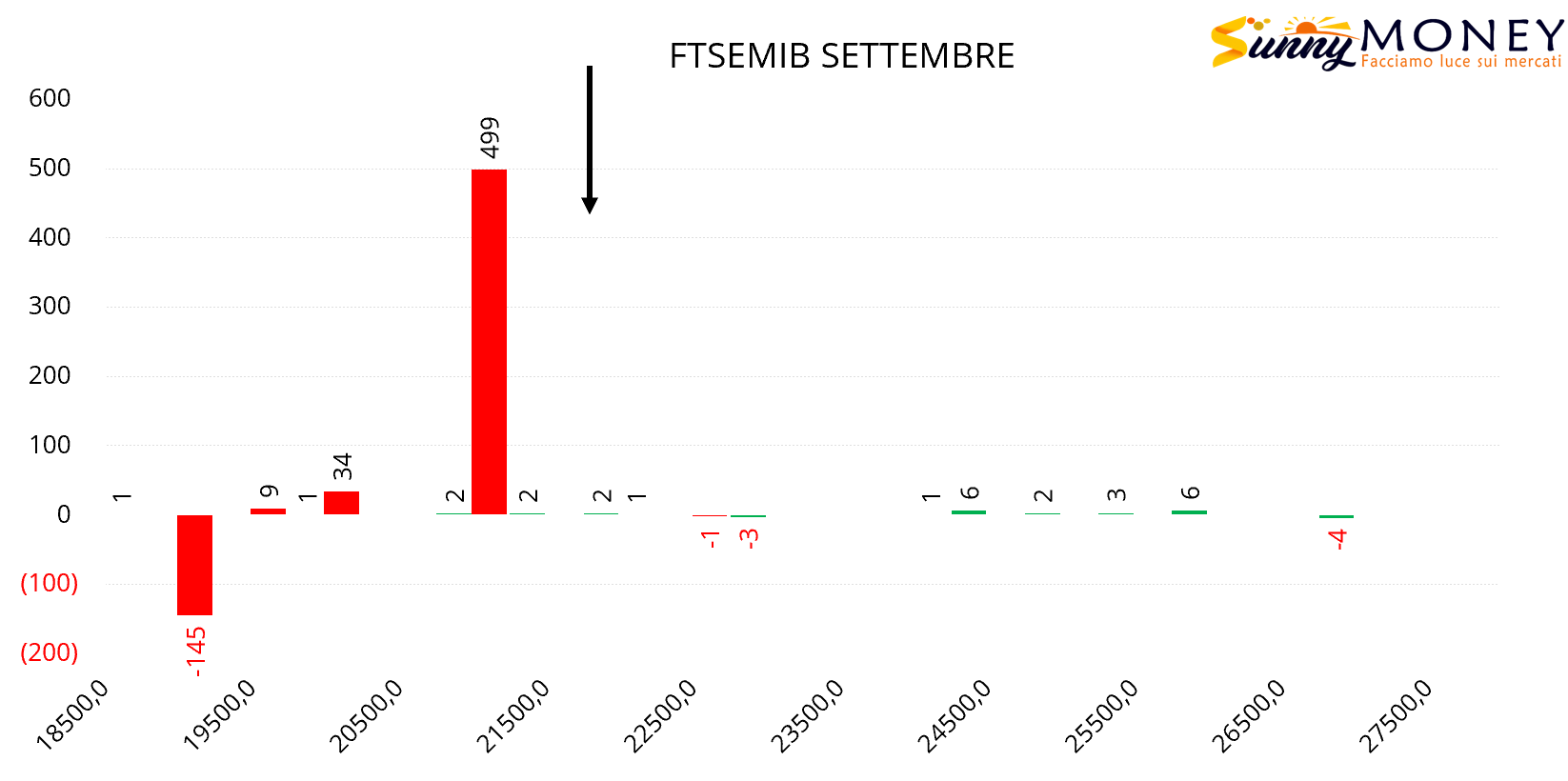

Sul Ftsemib aumentano i contratti put a strike 21000 insieme ad un incremento di flusso della componente future.

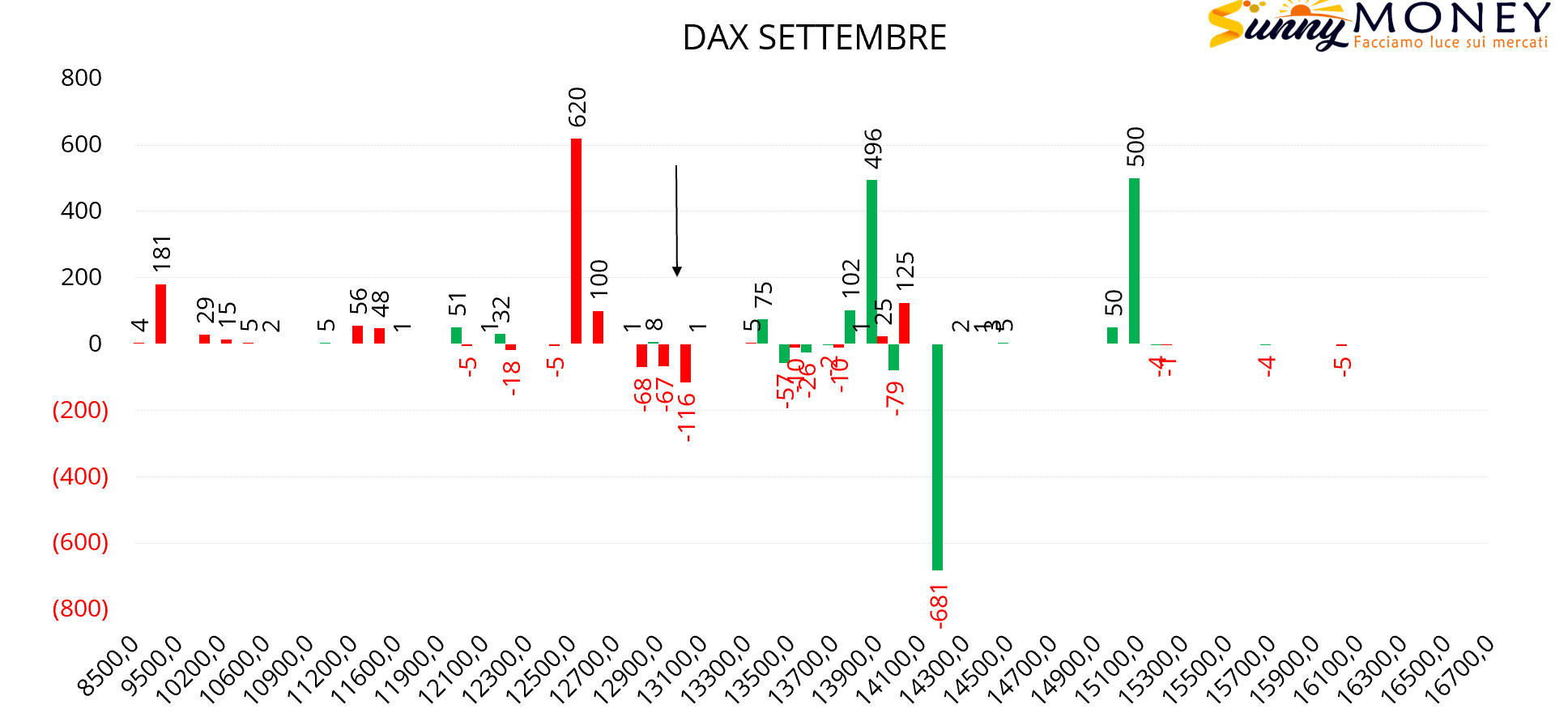

Sul Dax nuovi aumenti di put a strike 12500 e nuovi ingressi di call a strike 13900. Piccole chiusure di put sotto al prezzo.

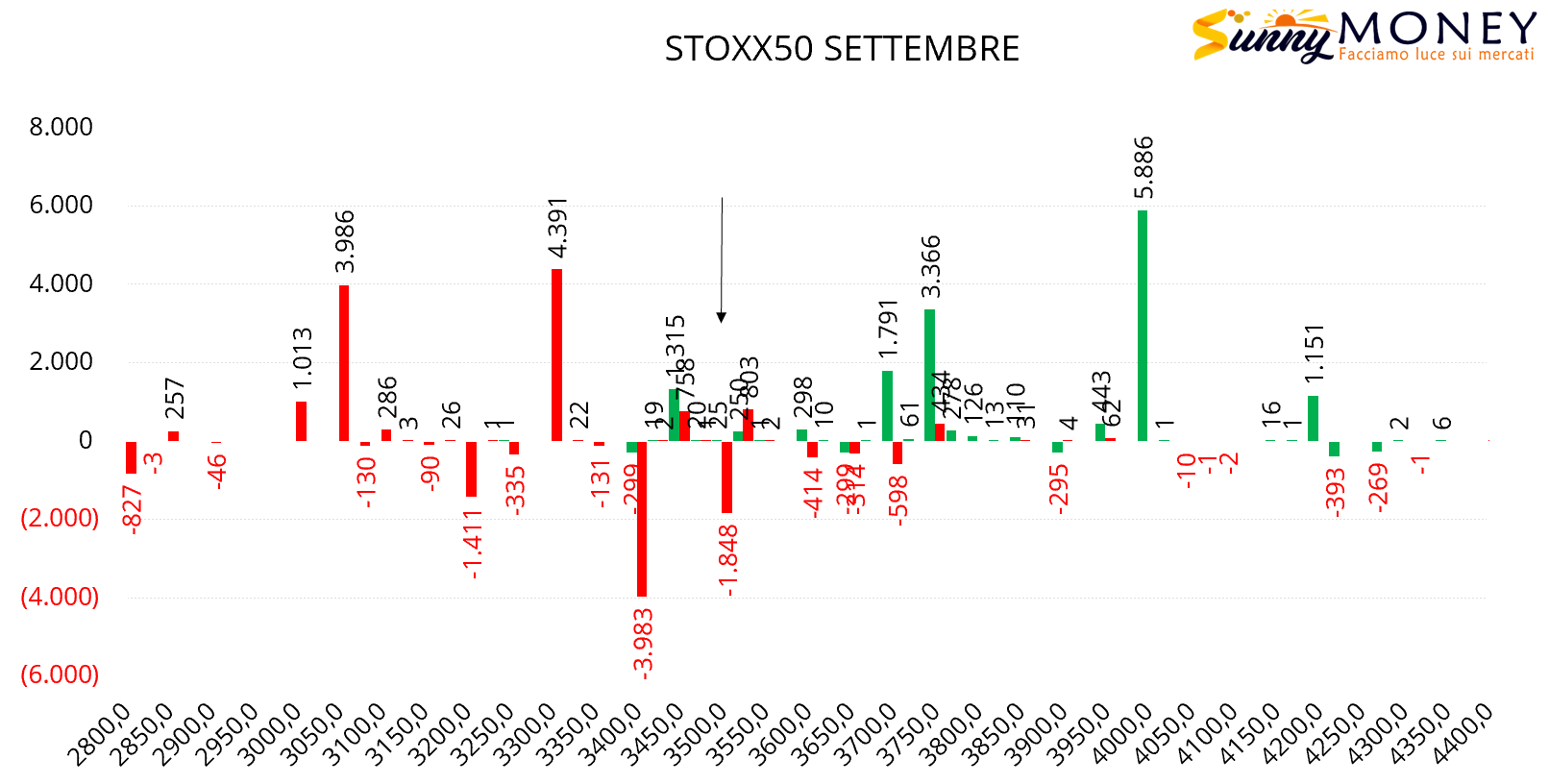

Su Eurostoxx50 nuovi ingressi di put a strike 3300 e di call a strike 3700. Area di ricopertura a strike 3425 ed alleggerimenti di put a strike 3400 e 3500.

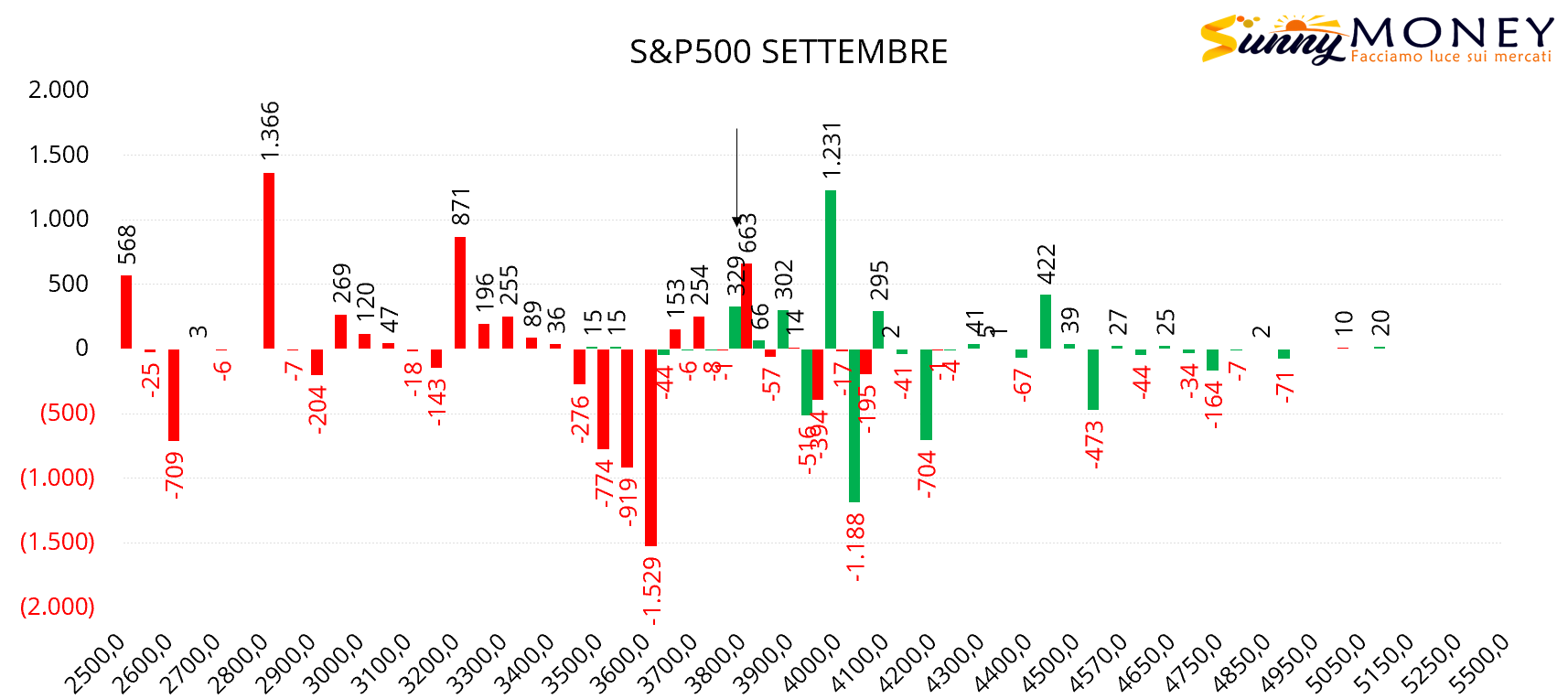

Su S&P500, a fronte del rimbalzo che in due giorni ha rotto al rialzo due deviazioni standard, si assiste invece ad un forte alleggerimento della componente put a strike 3500 e 3600 con nuovi riposizionamenti più in basso a 3200 e 2800. Di contro aumenta la componente call a strike 4000 e viene creata un’area di ricopertura a strike 3850.