Mercati che rimangono a ridosso dei soliti cumulati monetari oscillando attorno ad uno stretto range e vicini al proprio Vwap in attesa di riuscire a prendere una direzione ben precisa. Volatilità implicite che salgono e curve dei future in Backwardation.

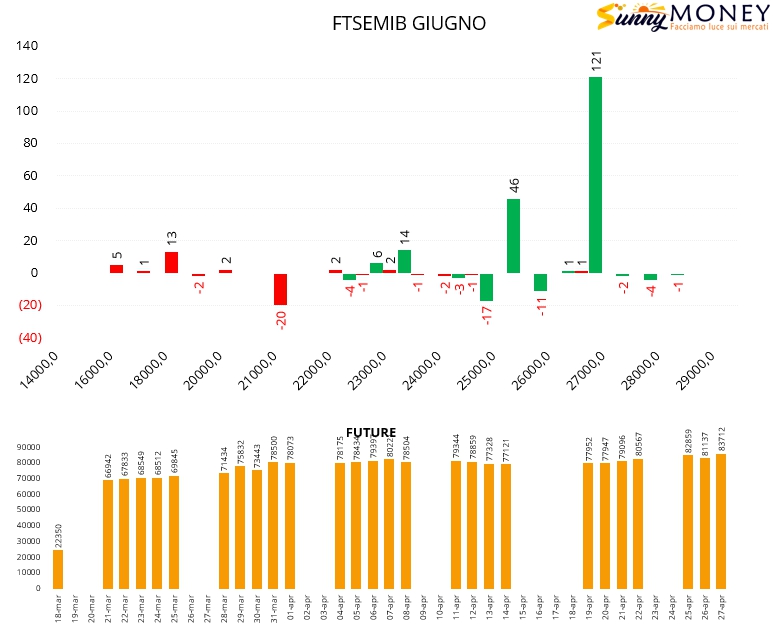

Sul Ftsemib aumentano le call sopra al prezzo, aumentano i future e vengono chiuse piccole quantità di put a strike 21500.

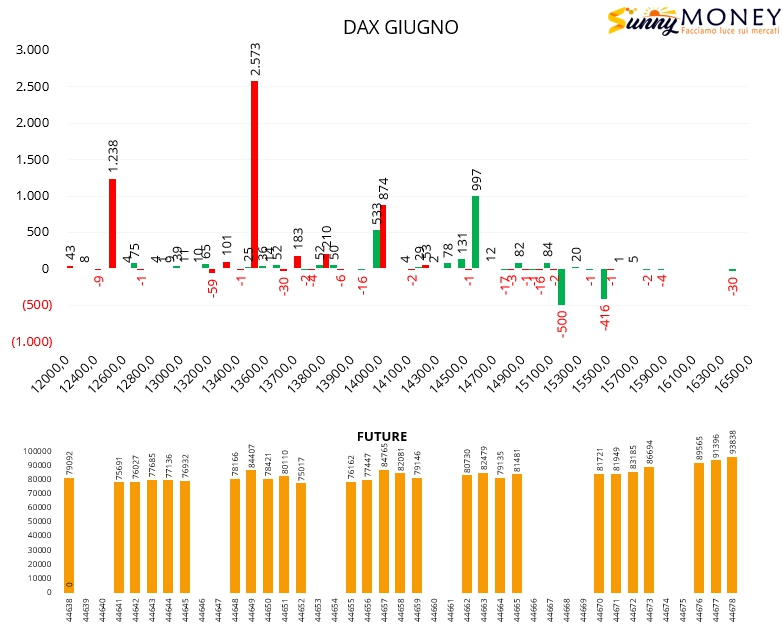

Sul Dax aumentano le put a strike 13500, viene creata un’area di ricopertura a strike 14000 e nuove call a 14600 insieme ad un aumento di future.

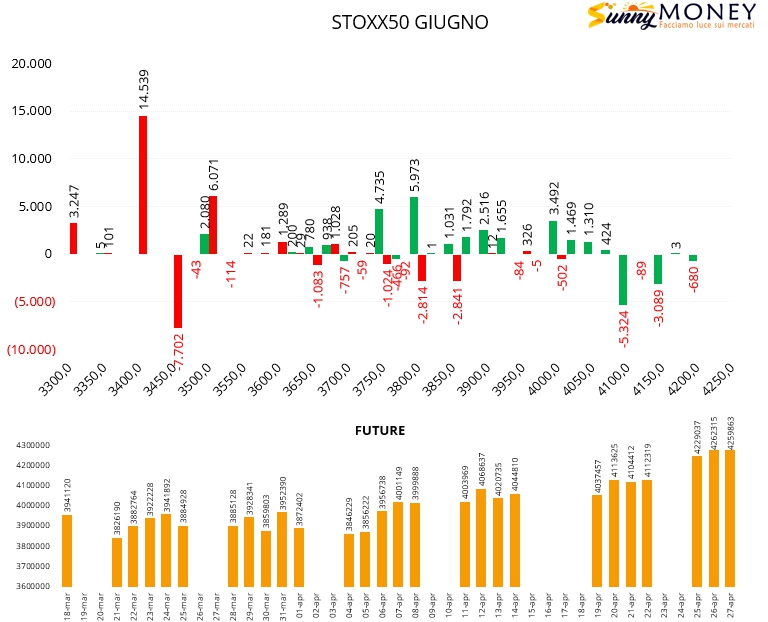

Su Eurostoxx50 continua la chiusura di put su strike atm e vengono effettuate aperture a partire da strike 3500. Nuove call a strike 3750 e 3800 e future stabili.

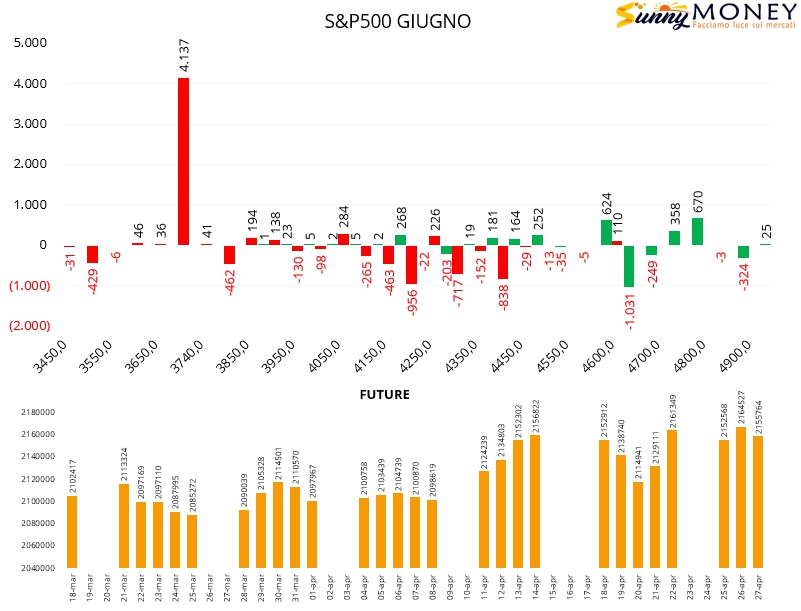

Anche su S&P continua la chiusura di put lungo la chain delle opzioni da strike 4450 a strike 4150. Nuove posizioni vengono riaperte a strike 3700. Future in calo e piccole quantità di call vengono caricate sopra il prezzo.