Mercati finanziari che, dopo quattro sedute contraddistinte da continue rotture di supporti e deviazioni standard, mettono a segno, nella giornata di ieri, un poderoso quanto isterico rimbalzo.

La caratteristica quasi unica di questo periodo è il comportamento della volatilità implicita, sempre molto alta e sempre molto resiliente sugli strike otm rispetto agli strike atm. Altra nota a margine da tener presente è il ritorno in backwardation dei future Vix e Vstoxx nonostante la salita dei prezzi che, di solito, coincide con un allentamento delle tensioni.

Guardando il grafico del Vix vediamo che la sua Volatilità Storica, linea rossa sta sovraperformando la Volatilità Implicita, linea bianca. Anche la funzione statistica Rng, linea azzurra, ci evidenzia come i prezzi si trovino a ridosso del 51° percentile.

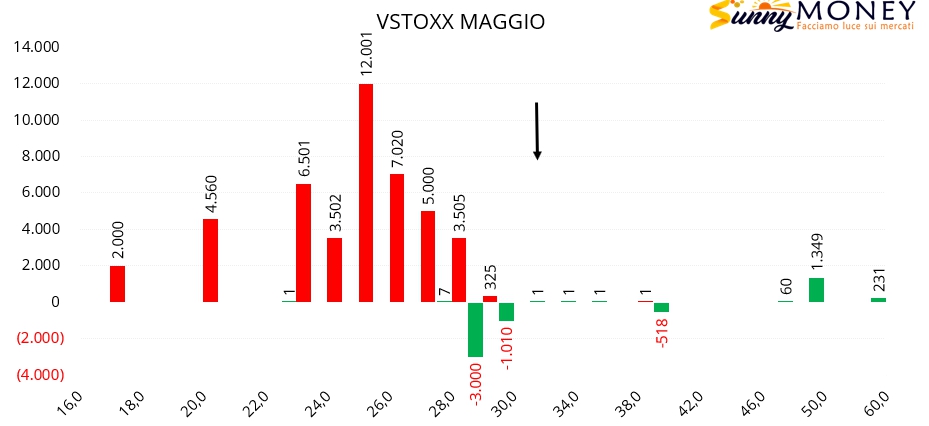

Anche le movimentazioni monetarie del Vstoxx degli ultimi cinque giorni evidenziano una forte pressione degli operatori sul lato Put ed un disinteresse generale sul lato call. Di fatto viene prezzata ancora alta la possibilità di aumenti di volatilità implicita.

Analizziamo adesso le movimentazioni monetarie sui mercati azionari.

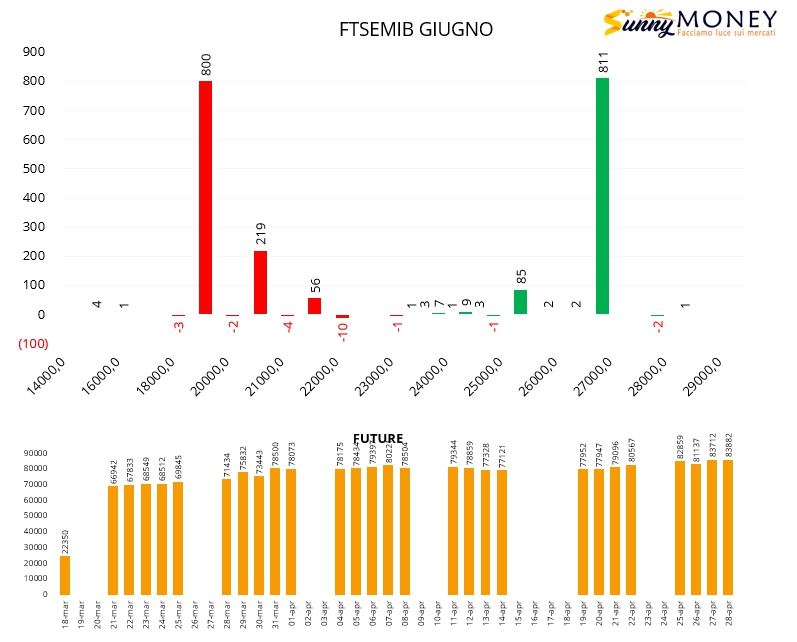

Sul Ftsemib aumentano i contratti future e viene creata un’ampia area di lavoro con ingressi di put a strike 19000 e di call a strike 27000.

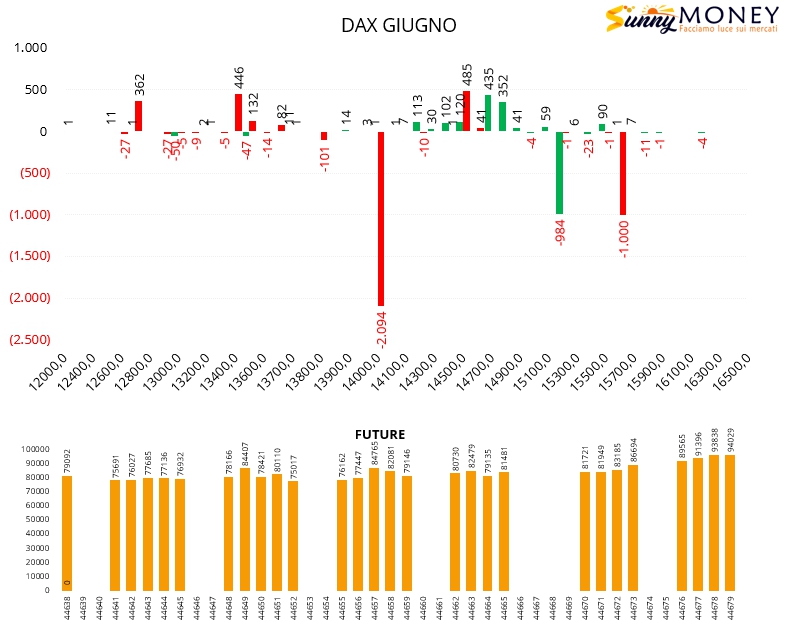

Sul Dax vengono chiuse numerose put a strike 14000 ed aperture di posizioni itm a strike 14500 e otm a strike 13500. Nuove call a partire da 14800 e future in aumento.

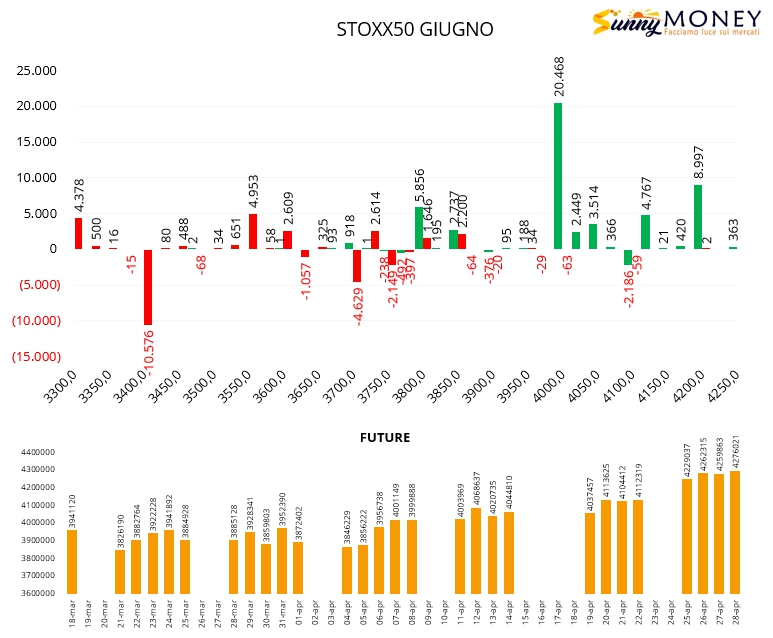

Anche su Eurostoxx50 aumenta la componente future, aumentano le call a strike 3800 e 4000 e vengono chiuse put in area 3700 e 3400. Nuove aperture di put solo a 3550 e 3600.

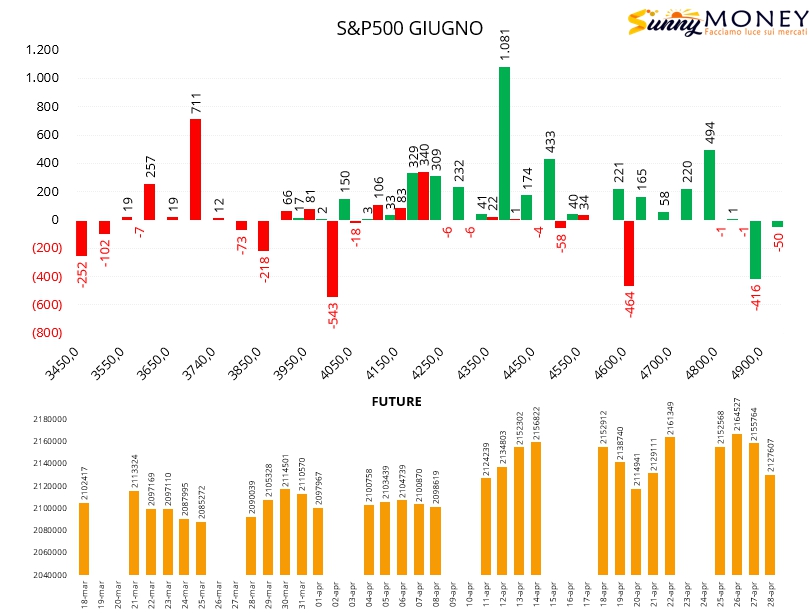

Infine S&P500, indiscusso protagonista dell’isteria che contraddistingue da molte settimane i mercati finanziari, che vede aumentare call a strike 4400 insieme ad una netta diminuzione della componente future. Chiusure di put a strike 4000. Riaperture di posizioni a strike 3700 e creazione di una ampia area di ricopertura tra 4150 e 4250.