Discesa degli indici avvenuta con due diverse intensità: all’interno del range e delle value aree dei giorni precedenti sui mercati europei e sotto il range e le value aree sul mercato americano, dove i prezzi sono arrivati a ridosso della seconda deviazione standard giornaliera.

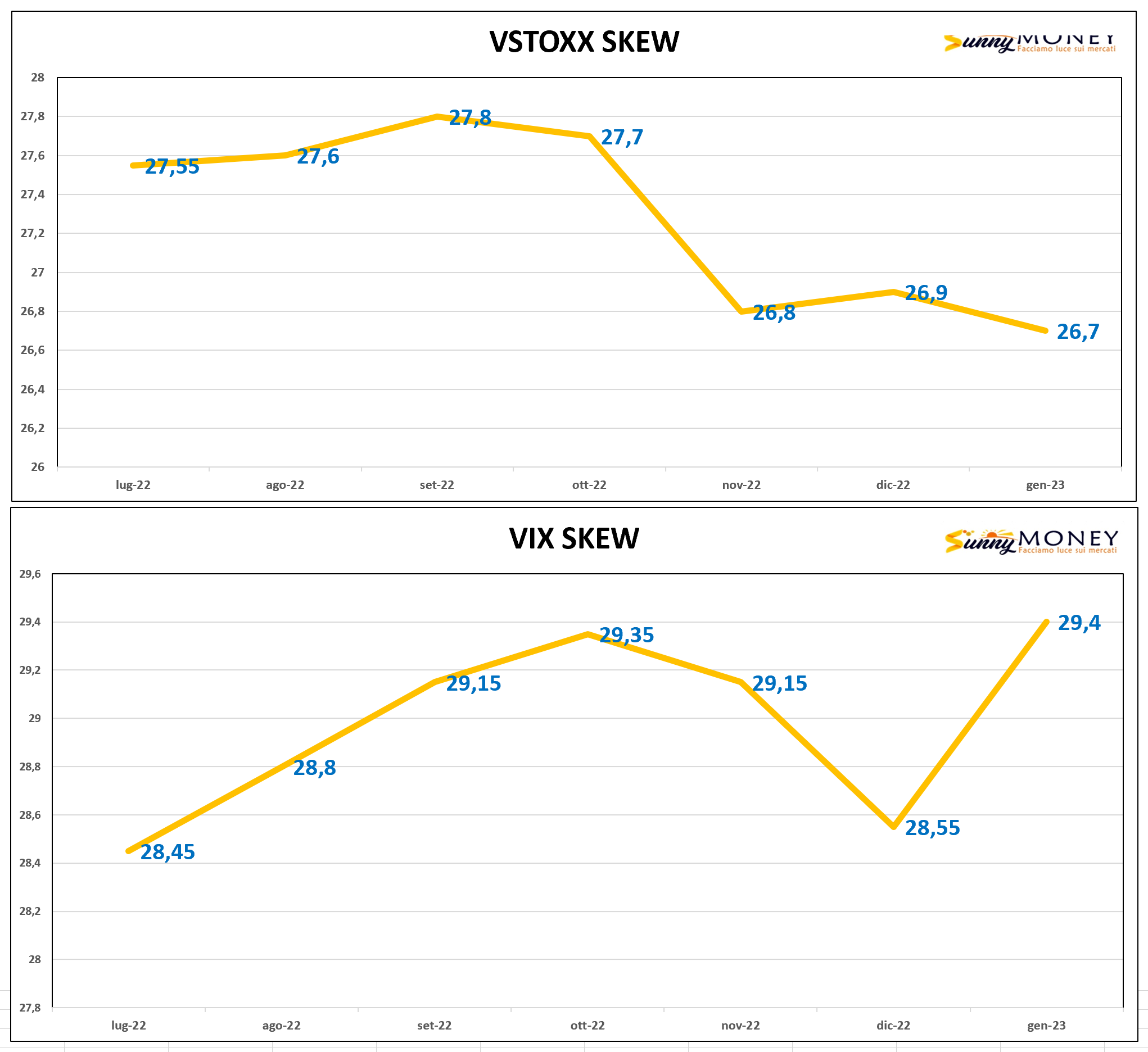

Nonostante ciò le volatilità implicite sul mercato delle opzioni faticano ad aumentare tanto che i future del Vix e del Vstoxx permangono ancora in una situazione di parziale Contango.

Sulle chain delle opzioni le movimentazioni monetarie sono state sotto tono ed anche il ricorso agli strumenti lineari in funzione di ricopertura non ha prodotto particolari effetti sugli open interest.

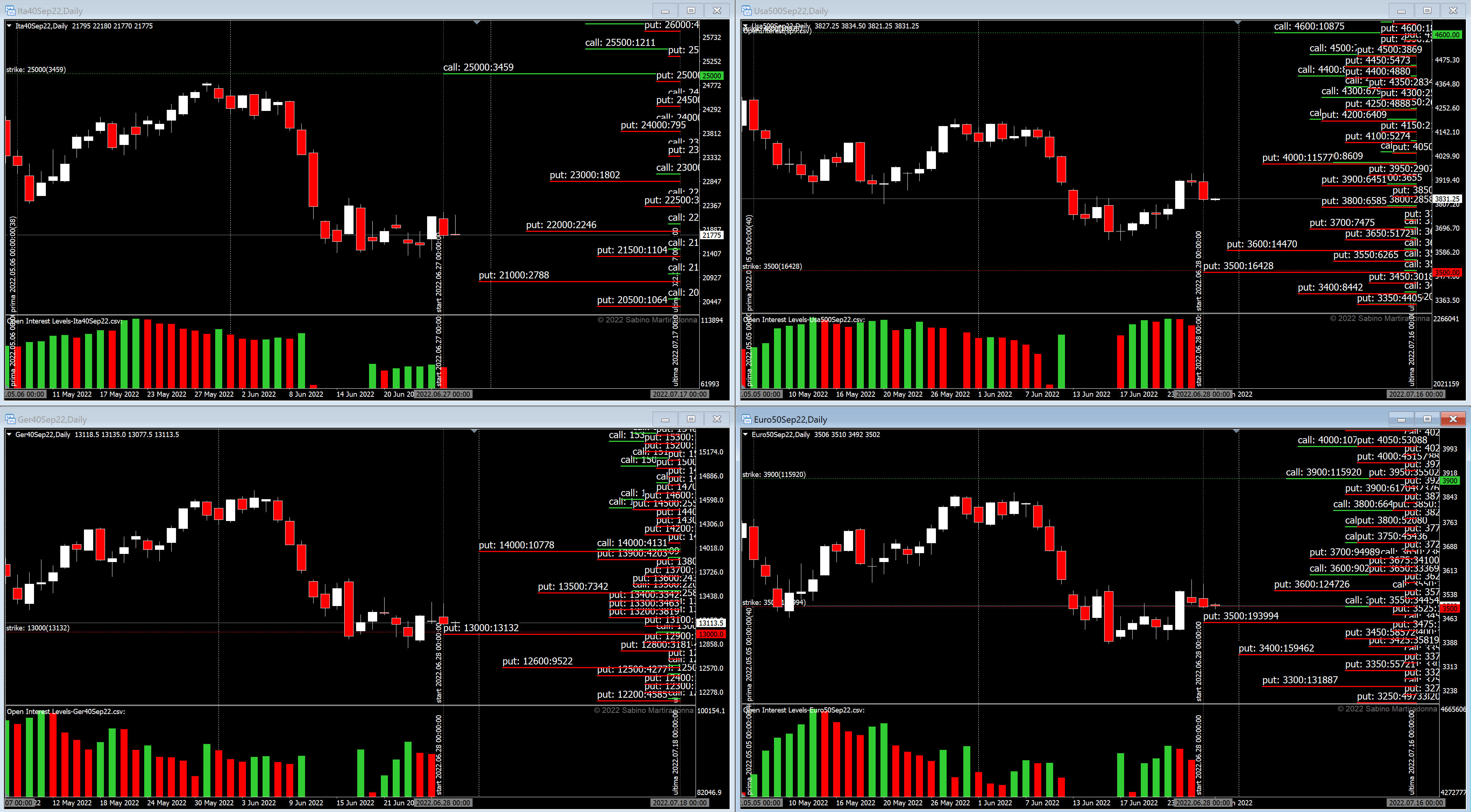

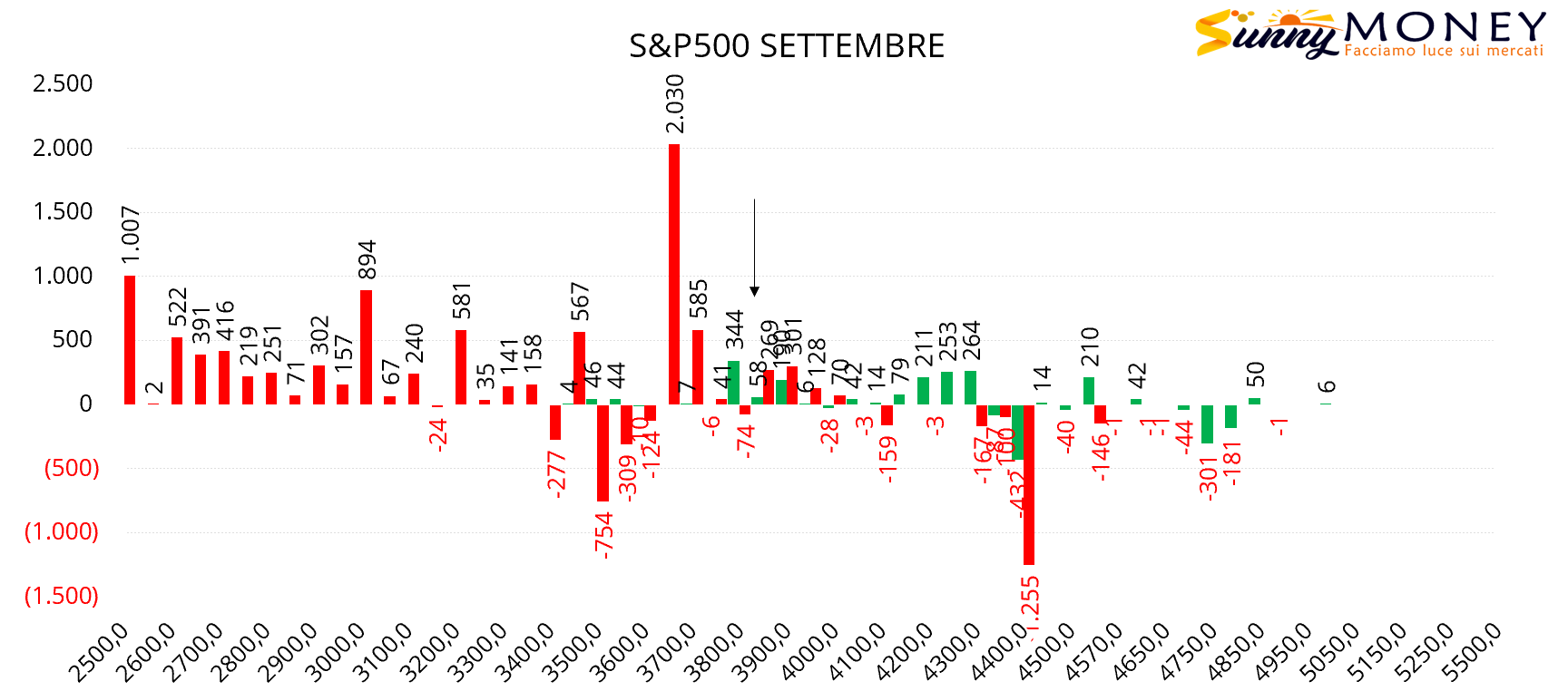

Su S&P500 gran lavoro sul lato put con ingressi di contratti sotto al prezzo con il picco in area 3700. Chiusura di put Itm a strike 4400 e formazione di una area di ricopertura a 3850.

Sul Ftsemib pochissimi scambi con chiusura di put a strike 22000 e riaperture in area 21500.

Anche sul Dax pochi contratti scambiati ed ai margini otm del prezzo con piccoli aumenti della componente call da strike 14500 a strike 12700 e nuovi ingressi di put a strike 11000.

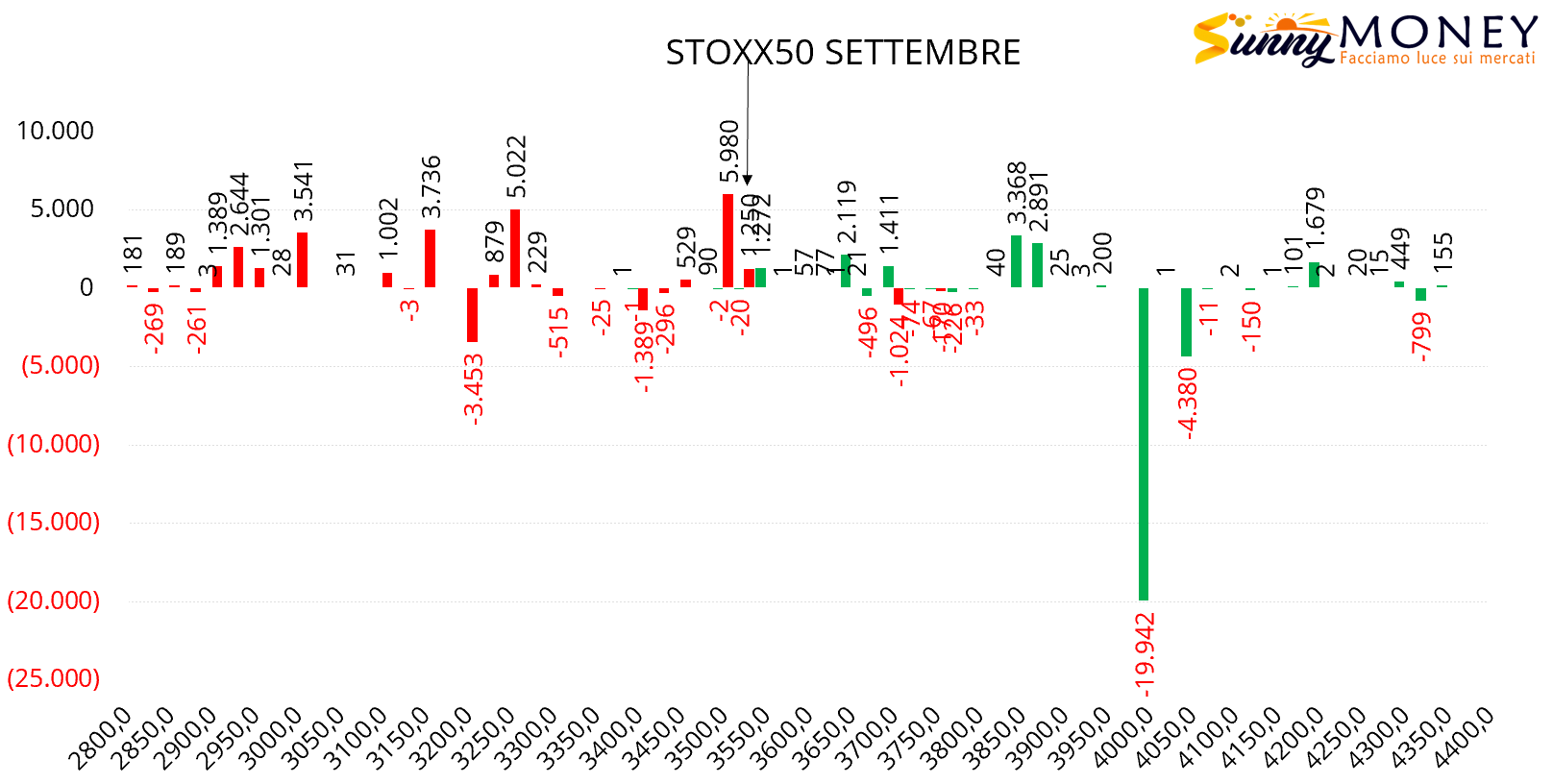

Infine su Eurostoxx50 nuovi riposizionamenti di put con aperture di contratti a strike 3500 e 3275. Call a partire da 3650 con chiusure di posizioni in area 4000 e formazione di una piccola area di ricopertura a strike 3525.