Sono ormai cinque giorni che le volatilità storiche hanno superato per ampiezza le relative volatilità implicite prezzate sul mercato delle opzioni. Tutto questo ha provocato uno squilibrio di prezzi rispetto al movimento atteso che, come abbiamo visto è stato assolutamente profondo al ribasso ed egualmente ripido durante la fase di recupero dei prezzi.

Mancano comunque pochi giorni alla più importante delle scadenze tecniche ed è da adesso in poi che il gamma di portafoglio inizia ad essere evidente. Infatti in questi pochi giorni abbiamo assistito a rapidissimi ripiegamenti di fronte, alla costruzione di aree di ricopertura rapidamente sommerse dal flusso dei prezzi e molti operatori sono stati presi in contropiede dai movimenti. Da oggi non osserveremo il flusso dei future poichè i rollover che vengono effettuati sotto scadenza rendono l’inferenza particolarmente aleatoria. Riprenderemo subito dopo il terzo venerdì di questo mese.

Oggi sarà comunque una giornata ricca di importanti dati economici e le volatilità implicite tenderanno ad amplificare gli effetti.

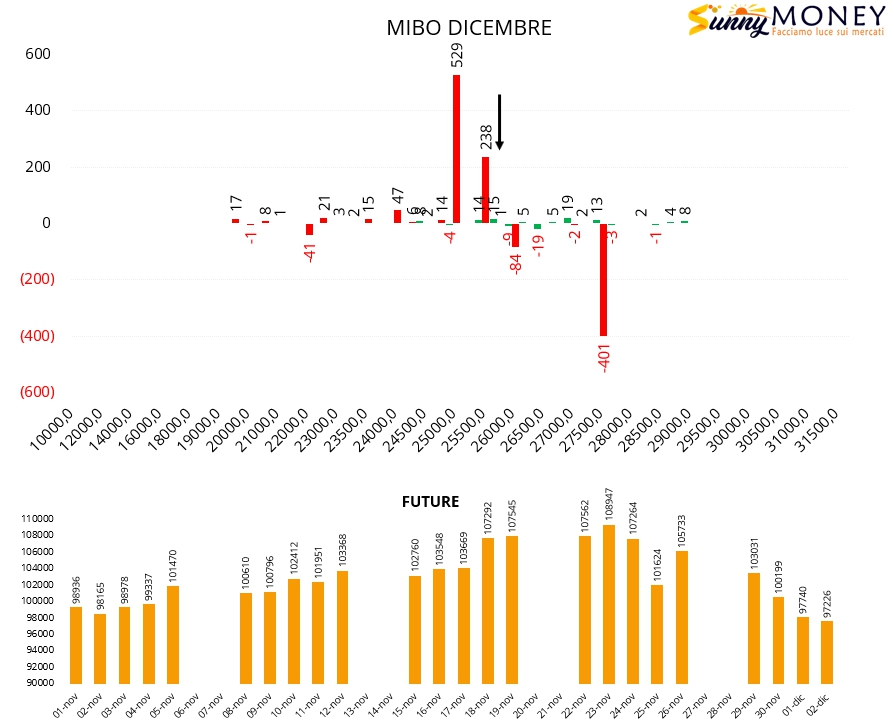

Sulle Mibo aumentano i contratti put su strike supportivi a 25500 e 25000. Future in calo e disinteresse totale sul lato call.

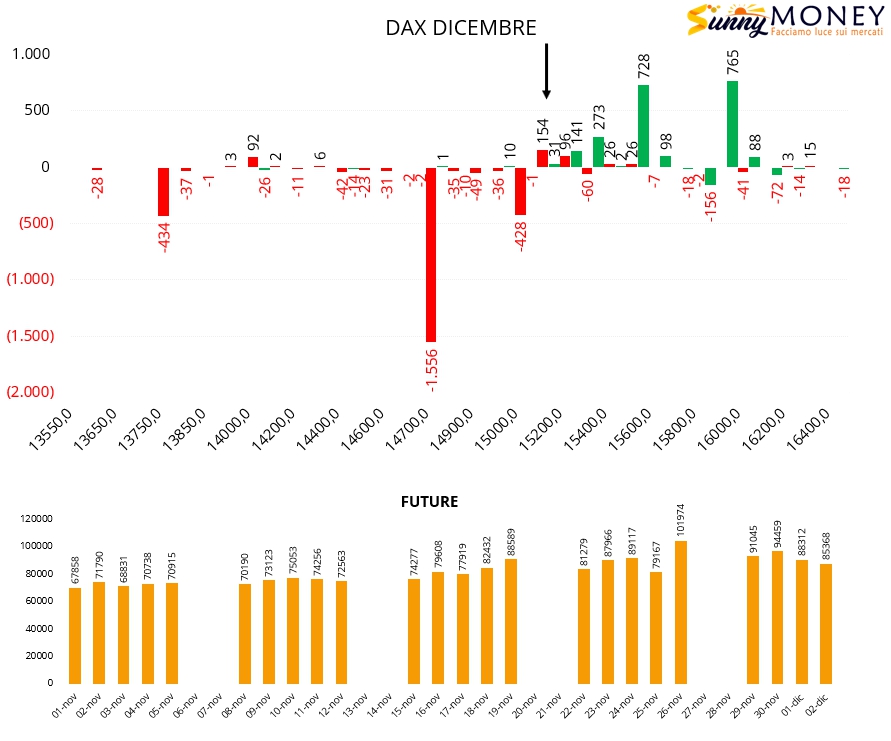

Sul Dax invece avviene l’esatto opposto: chiusura di put su strike supportivi 15000 e 14700 ed apertura di call da strike 15400 a strike 16000. Future ancora in calo.

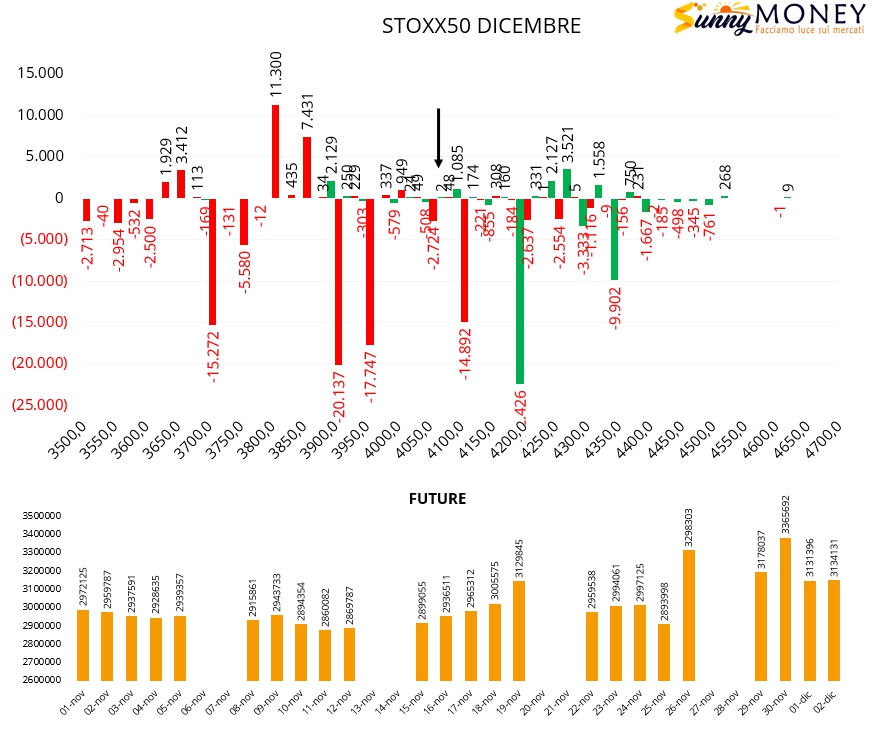

Su Eurostoxx50 invece si assiste alla chiusura sia di put, da 4100 a 3900, che di call da 4200 a 4350. Future stabili e riposizionamenti di put a strike deep otm 3800.

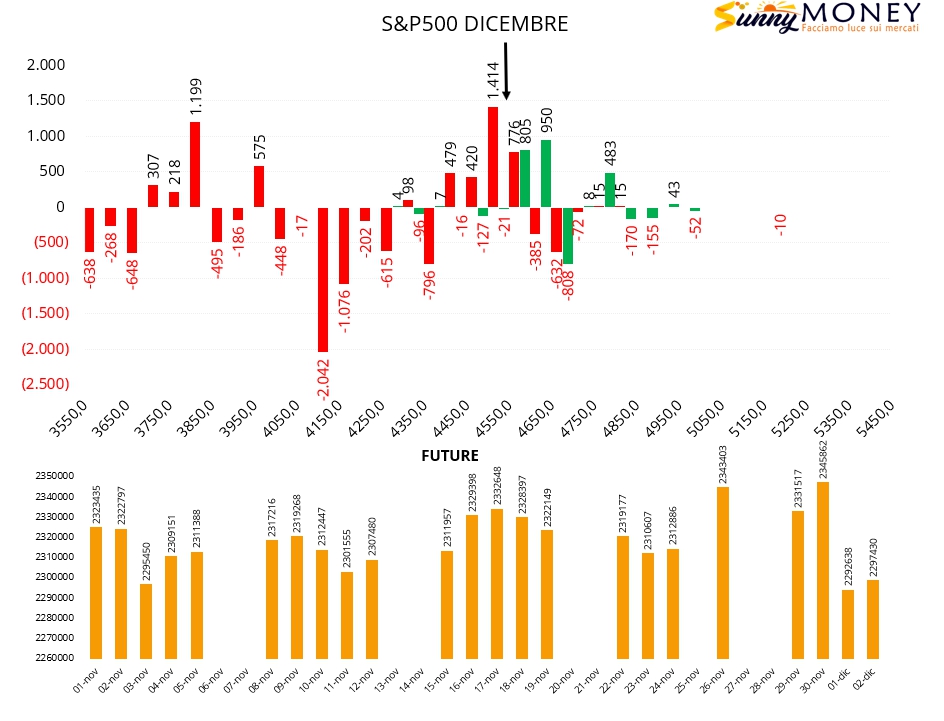

Stessa movimentazione avviene su S&P500 dove gli operatori accentrano la propria area di interesse tra 4500 e 4650 con nuovi ingressi di put e di call e con la formazione nel punto di equilibrio di un’area di ricopertura. In tutti i casi molte put vengono chiuse su strike otm e la componente future, dopo il forte di calo del giorno prima, tende a salire di numero.