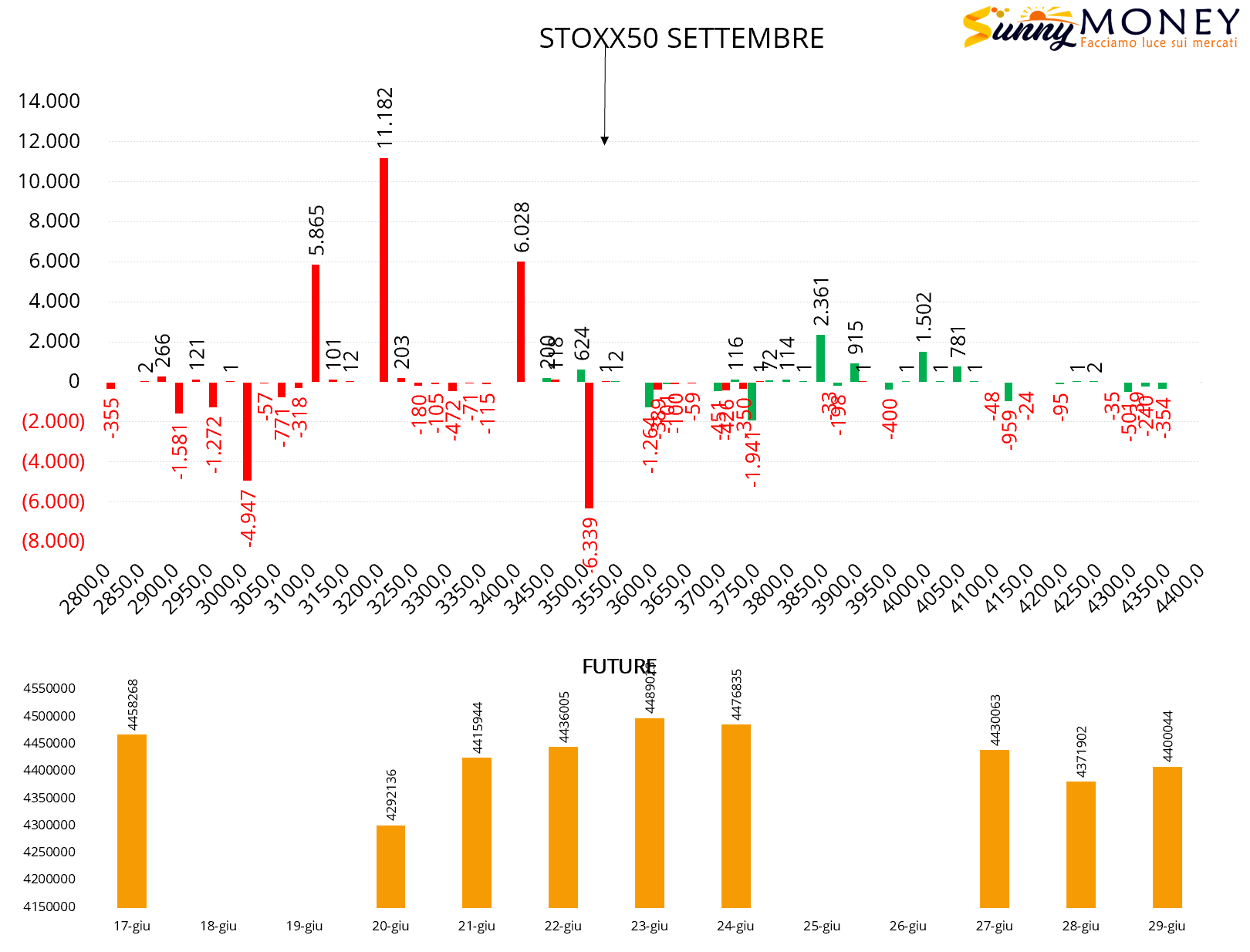

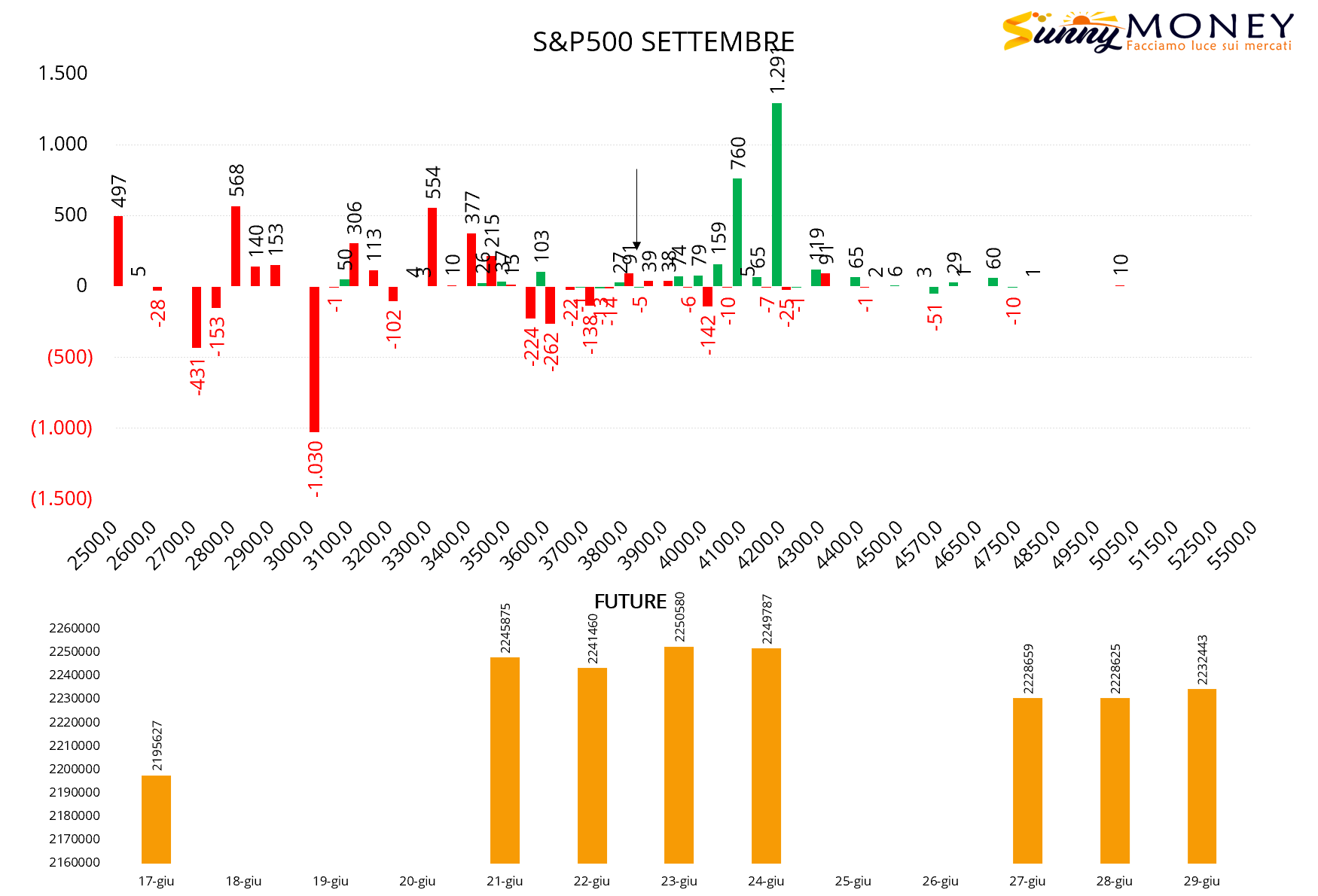

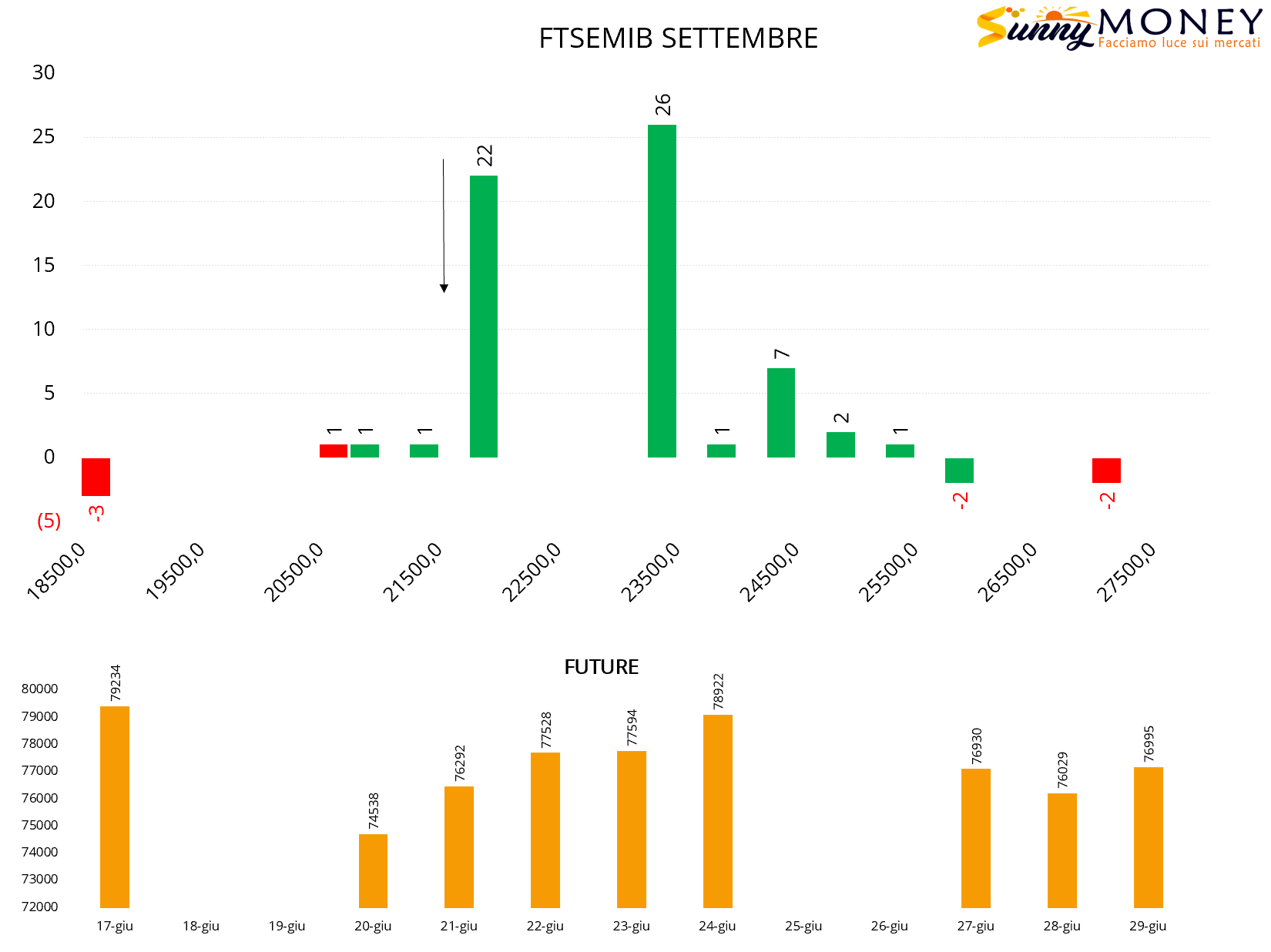

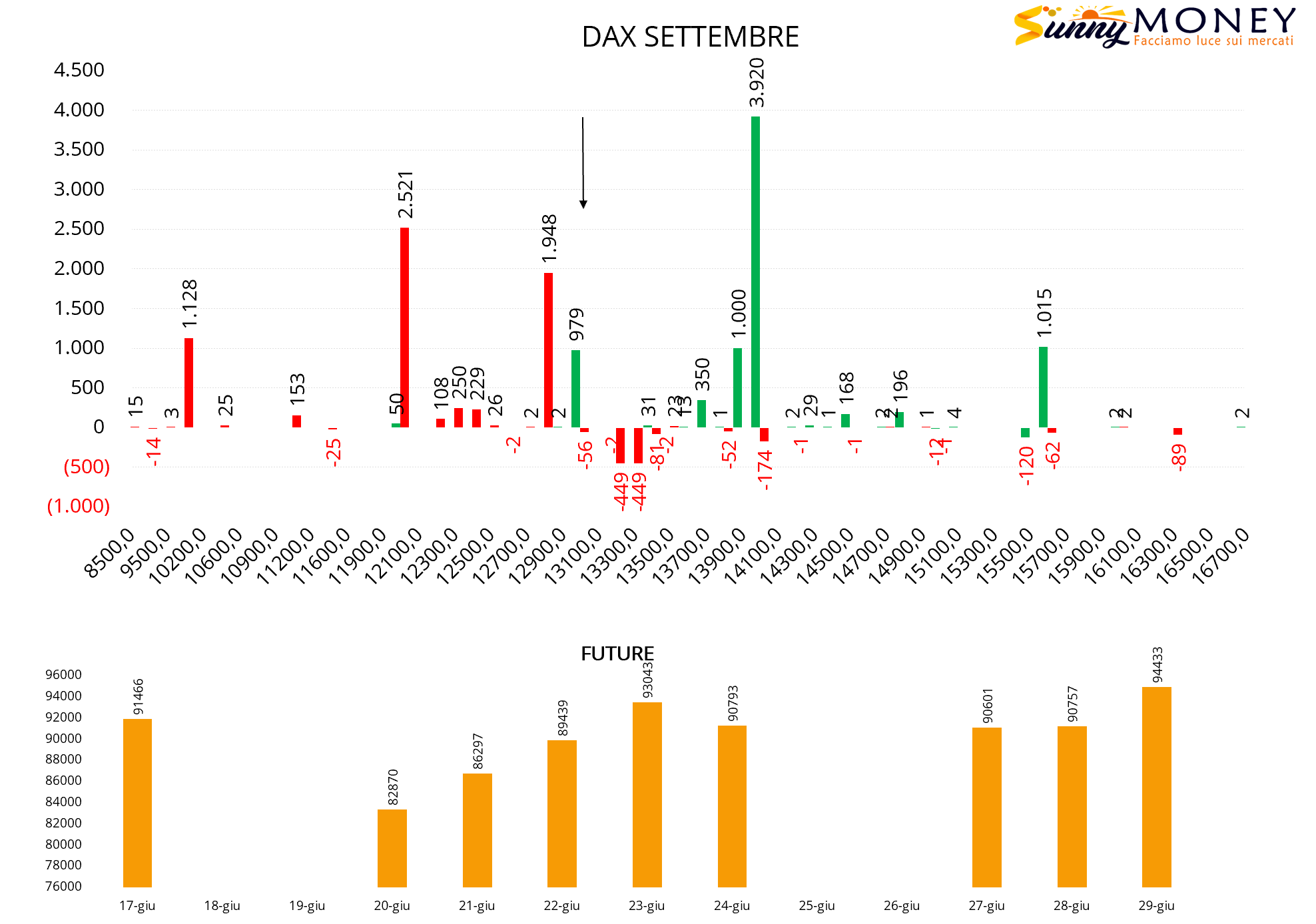

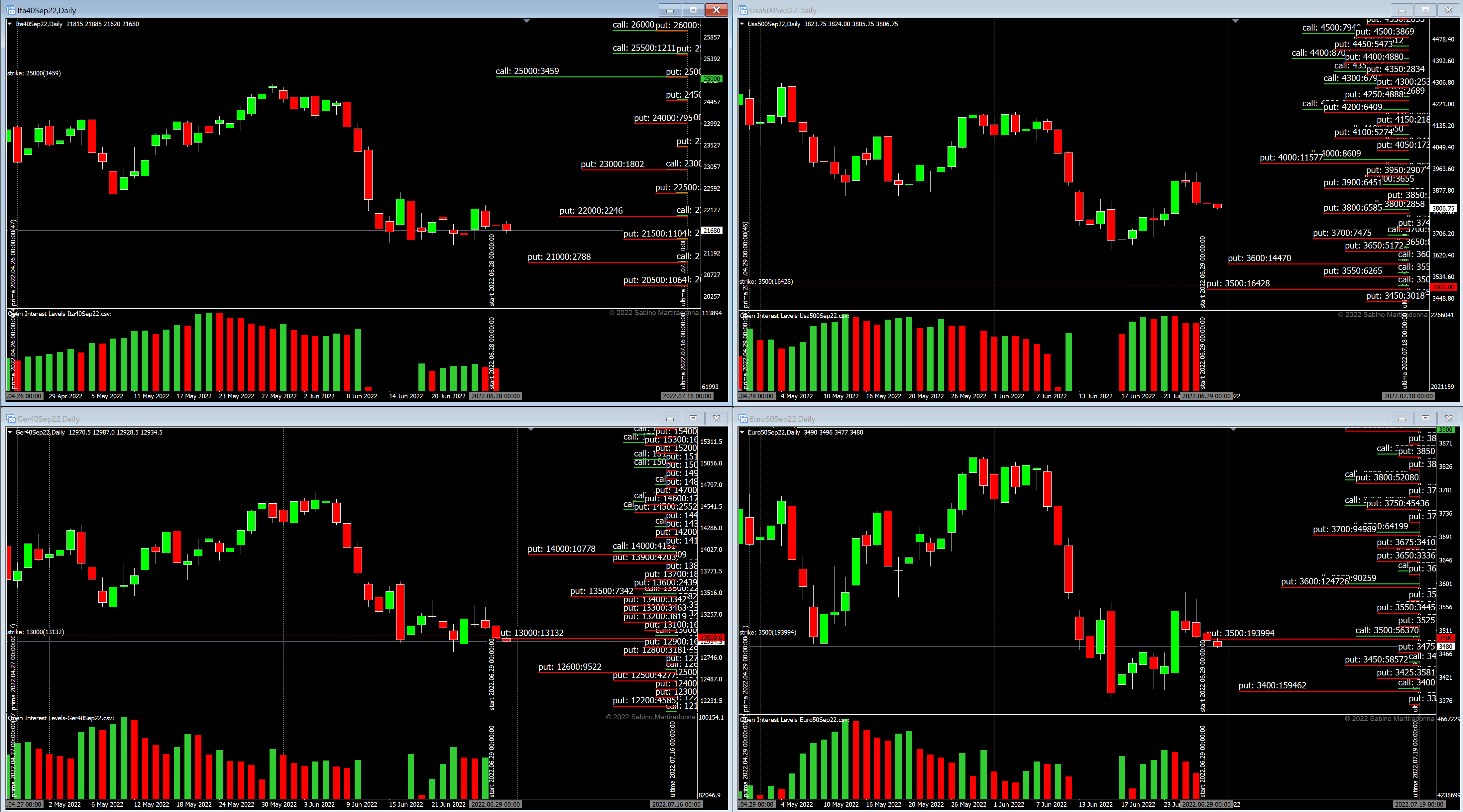

Mercati azionari che stanno lavorando importanti aree monetarie dominate dai primi grossi cumulati di put. Abbiamo visto come tutta la discesa della prima metà di Giugno sia avvenuta grazie all’aumento della componente future entrata a ricopertura delle posizione corte di gamma. Abbiamo visto come tutto il piccolo rimbalzo avvenuto negli ultimi giorni sia stato aiutato dalla parziale chiusura di quei future entrati precedentemente in copertura. Su questi livelli di prezzo sarà particolarmente importante monitorare la componente future in quanto ogni suo aumento segnala l’ingresso in hedging degli operatori e quindi maggior pressione ribassista, ed ogni sua diminuzione ci conferma invece alleggerimento delle posizioni ribassiste e possibilità dei prezzi di risalire.

Nella giornata di ieri contraddistinta da un ridottissimo range di movimento di prezzo che è rimasto sempre sotto al Poc ed al Vwap dei giorni precedenti, su tutti i sottostanti sono evidenti alleggerimenti della componente put, aumenti della componente call e soprattutto nuovi ingressi della componente future. Già questo potrebbe essere un segnale di probabili squeeze di prezzo insieme ad un aumento delle volatilità implicite.

Solite raccomandazioni di base: margini sotto controllo non superiori al 15%/20% del massimale operativo, delta leggermente negativo e posizioni a mercato con gamma e profili di rischio il più piatti possibili.