Ultimo giorno dell’ultima settimana dell’anno. Mercati Europei chiusi.

Oggi analizzeremo solo S&P500 partendo dal grafico del totale degli Open Interest, ovvero visualizzeremo dove gli operatori hanno posizionato il proprio rischio sulla prossima scadenza trimestrale.

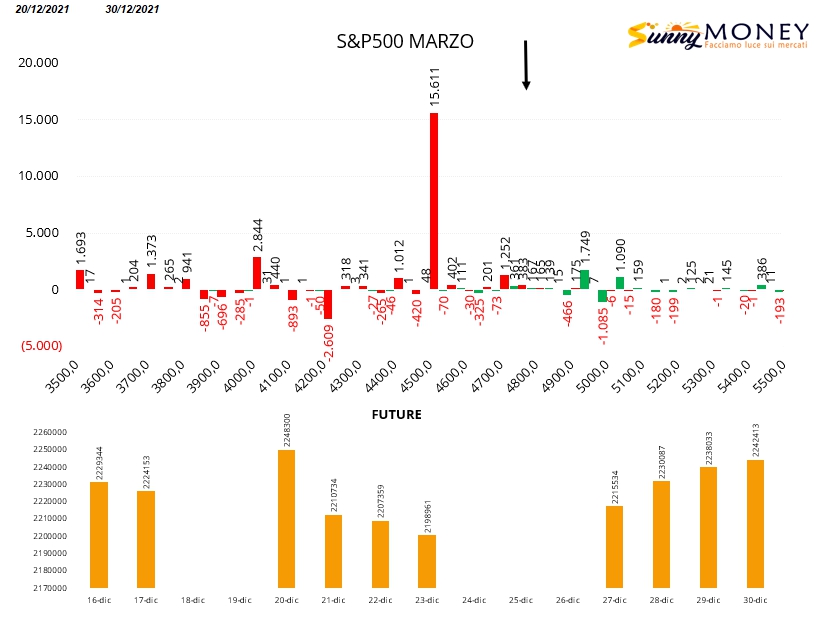

Il periodo di riferimento è il mese di Dicembre. Dal grafico è ben evidente la gran quantità di put che sono sotto i prezzi e che hanno sostenuto la gran forza di questo poderoso rialzo.

Gli strike di attenzione sono 4500, da dove i prezzi sono ripartiti. e adesso 4800, dove i prezzi stanno battendo ormai da tre giorni. La rottura dei 4800 innescherebbe un primo importante flusso di ricoperture che potrebbe portare i prezzi sui livelli superiori con target a 4900 dove insiste un importante numero di posizioni monetarie aperte.

Le movimentazioni monetarie dell’ultimo giorno sono comunque state all’insegna della prudenza. Gli operatori sono rimasti piuttosto distanti. Hanno aperto put a partire da strike 4000 e call sullo strike 5000. All’interno solo piccole movimentazioni di rollover.

Quello che invece sta aumentando, di giorno in giorno, da quando i prezzi hanno superato area 4700, è la componente future che anche ieri ha fatto segnare un ulteriore aumento. Sappiamo che in queste aree di prezzo, dove ad essere sotto pressione è il lato call, il ricorso al future è da ricollegare ad azioni di ricopertura che potrebbero produrre veloci squeeze di prezzo.

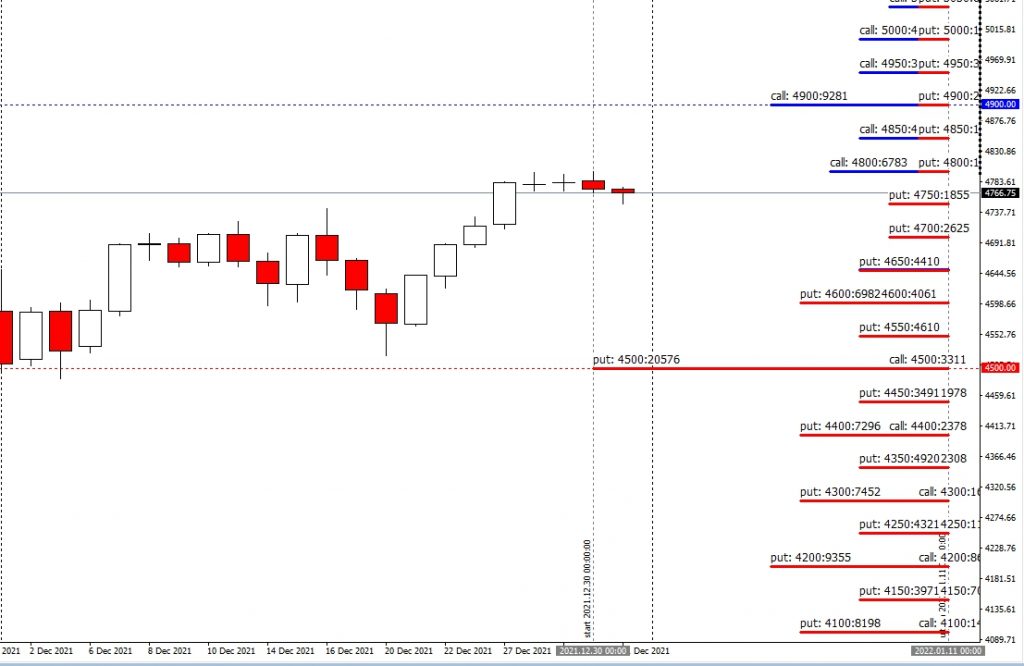

Molto interessante è visualizzare il grafico con il volume profile al quale, in basso, sono applicate le quantità reali delle movimentazioni monetarie prodotte da quei flussi monetari, ovvero gli open interest del future.

Il 20 Dicembre, giorno del minimo relativo in area 4500, i future sono notevolmente aumentati in funzione di ricopertura delle numerose put che erano andate in difficoltà. Come si vede, la rapida salita dei prezzi è avvenuta inizialmente per l’alleggerimento dei future non più necessari, ma una volta toccati e superati i 4700 il giorno 27 Dicembre, è avvenuta di nuovo una inversione della componente future chiamata in questo caso a ricoprire le numerose call che stavano andando itm.

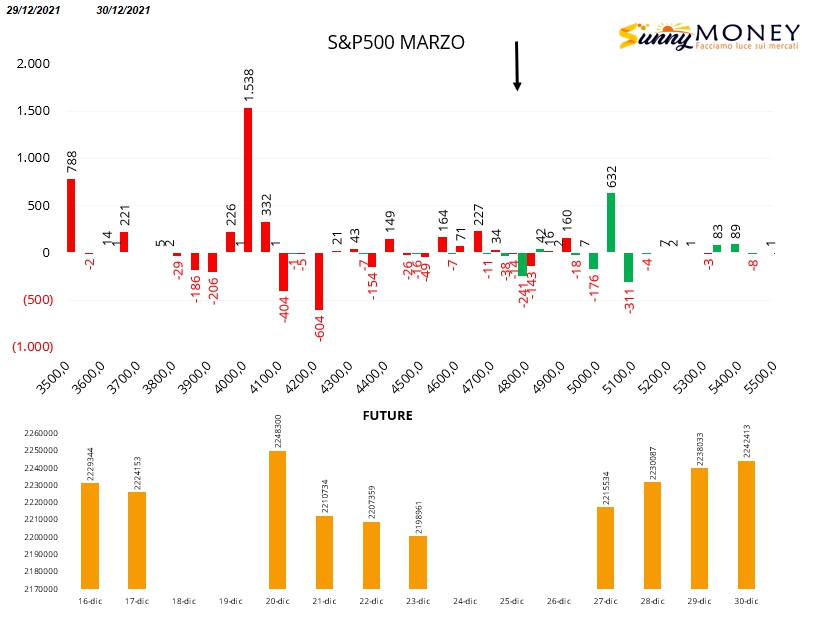

Anche gli istogrammi del differenziale che va dal 20 Dicembre ad oggi ci mostrano come gli operatori, hanno movimentato tantissime put sotto al prezzo a strike 4500 disinteressandosi del lato call ed aumentando la componente future.