Tutti i principali mercati azionari sono arrivati a ridosso dell’importante decisione relativa ai tassi d’interesse evidenziando forti discrepanze fra prezzi, movimentazioni monetarie e volatilità.

La prima evidenza è che tutte le curve dei future della volatilità, Vix e Vstoxx, sono in Backwardation ma, contrariamente a questo dato, tutte le volatilità implicite delle chain delle opzioni sono invece in forte diminuzione. Di contro vengono alleggerite le esposizioni sul mercato delle opzioni mentre i prezzi stazionano all’interno di uno stretto range.

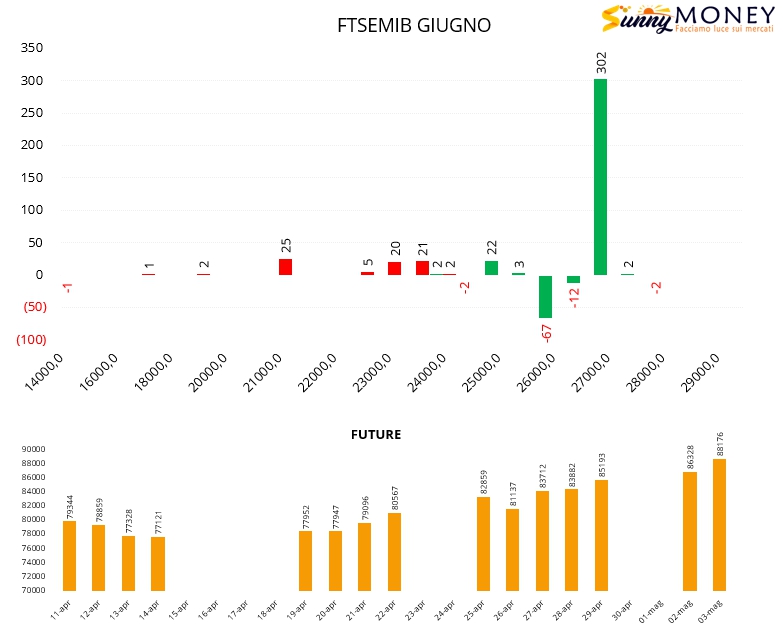

Sul Ftsemib poche movimentazioni e quasi esclusivamente sul lato call con aperture di contratti a strike 27000. Da segnalare anche un sensibile aumento della componente future.

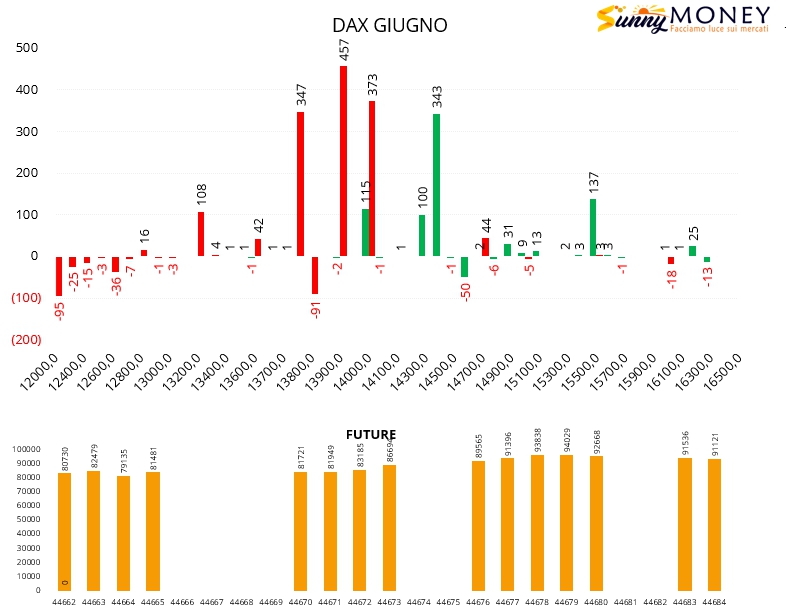

Sul Dax invece vengono lavorate put da strike 14000 a strike 13700 e call a strike 14500. Future stabili.

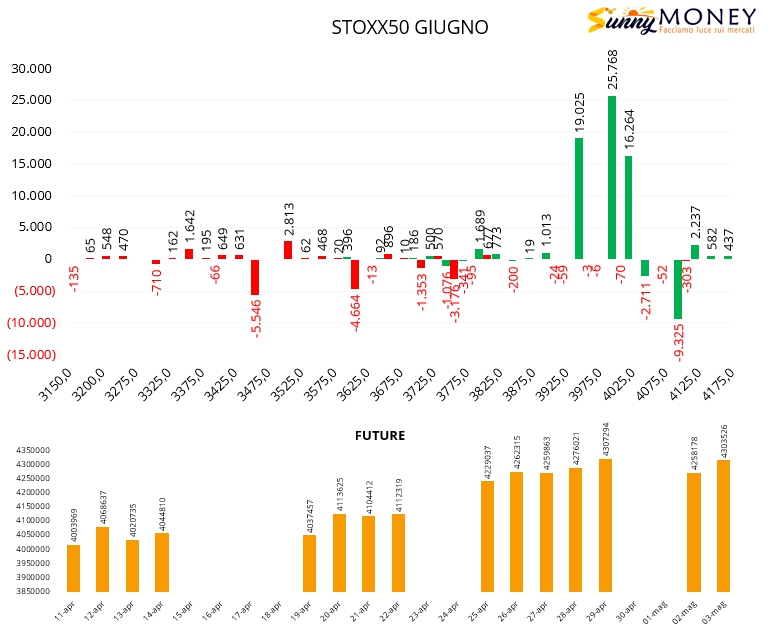

Su Eurostoxxx50 continua la chiusura di put un pò su tutti gli strike, da 3750 a 3450, ed aumentano invece le call in modo consistente su strike otm insieme ad una forte partecipazione degli operatori con la componente future.

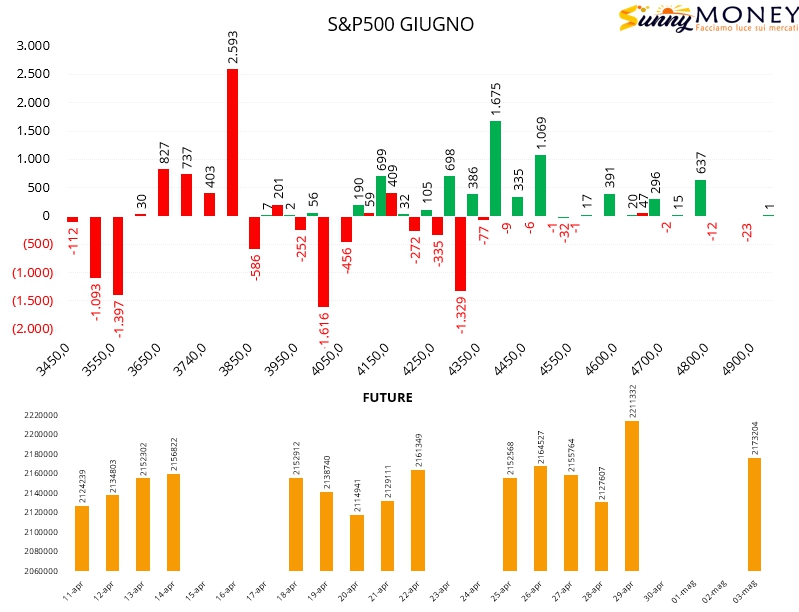

Su S&P500 invece abbiamo il dato aggregato di due giorni che evidenzia una continua chiusura di put a strike 4300 e 4000 ed un rollover di posizioni a partire da strike 3800. Sul lato call nuove aperture di posizioni a 4300 e 4400 con area di ricopertura a 4150. Future in calo.