Nonostante la poderosa discesa che ha portato i prezzi dei principali indici azionari a ridosso di Ds-1 dove insistevano grossi cumulati monetari, le apertura di questa mattina si preannunciano incredibilmente positive.

In tutti i casi mercati molto difficile da gestire anche con strutture in opzioni per la difficoltà di costruire coerenti strutture vega negative in un una fase di mercato dove tutte le volatilità implicite sono in forte aumento mentre i prezzi percorrono range, sia al rialzo che al ribasso, particolarmente ampi.

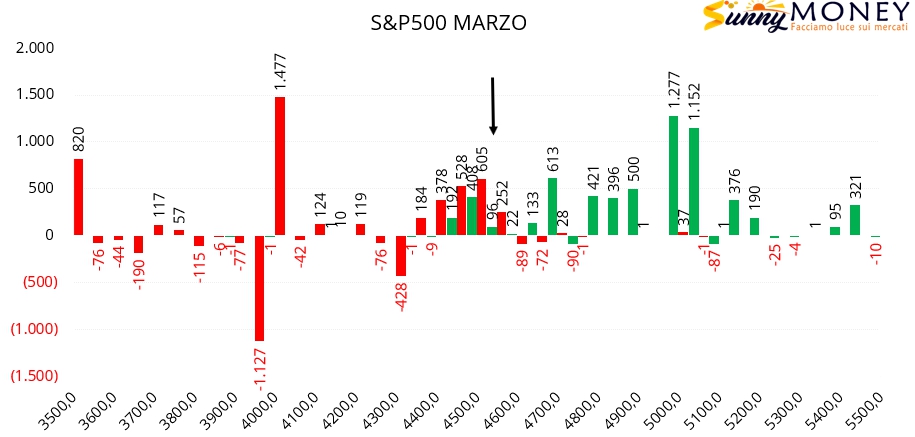

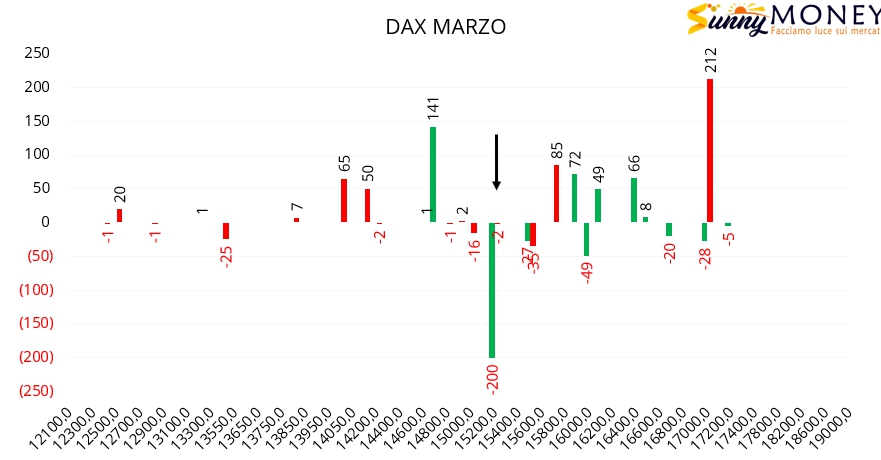

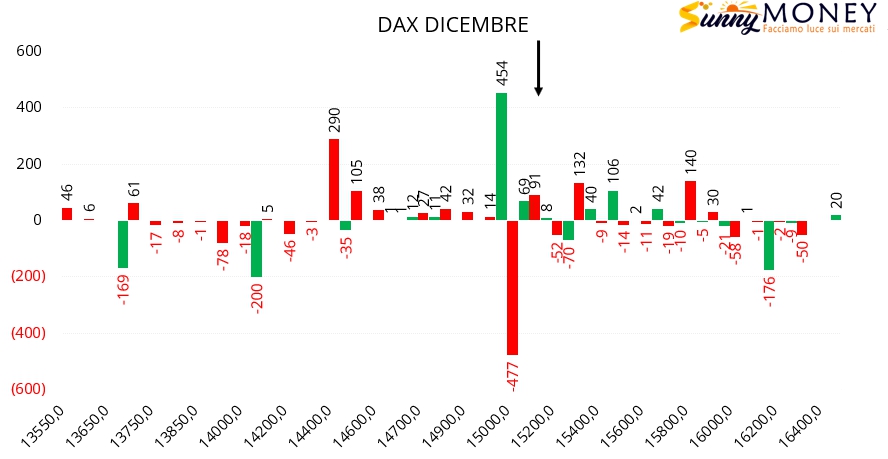

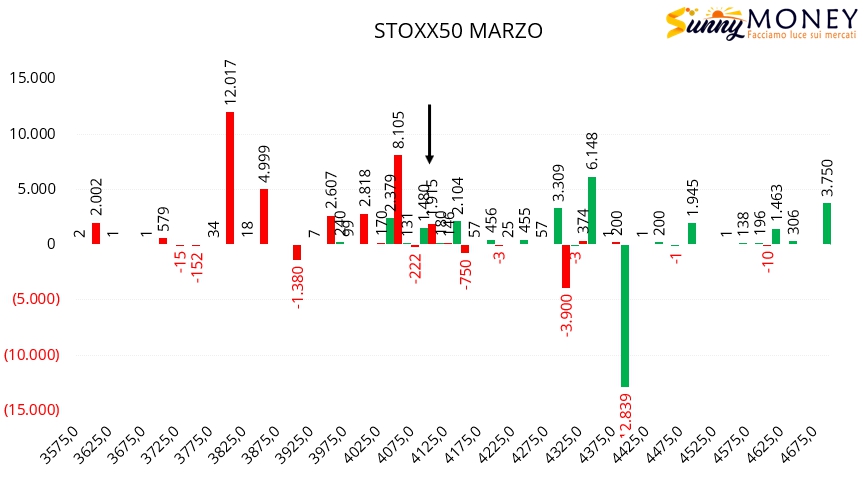

Da oggi inizieremo ad analizzare i flussi monetari sulla prossima scadenza trimestrale, Marzo, in quanto sulla Dicembre gran parte dei giochi sono ormai fatti. Anche la componente future non verrà più monitorata poichè le pratiche di rollover sotto scadenza ne rendono impossibile qualsiasi inferenza.

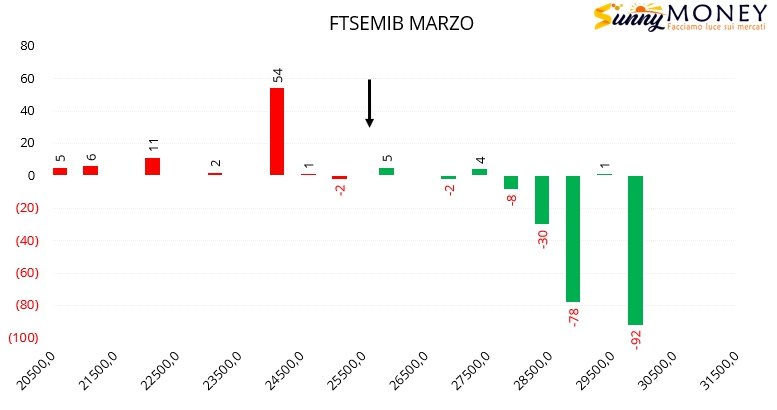

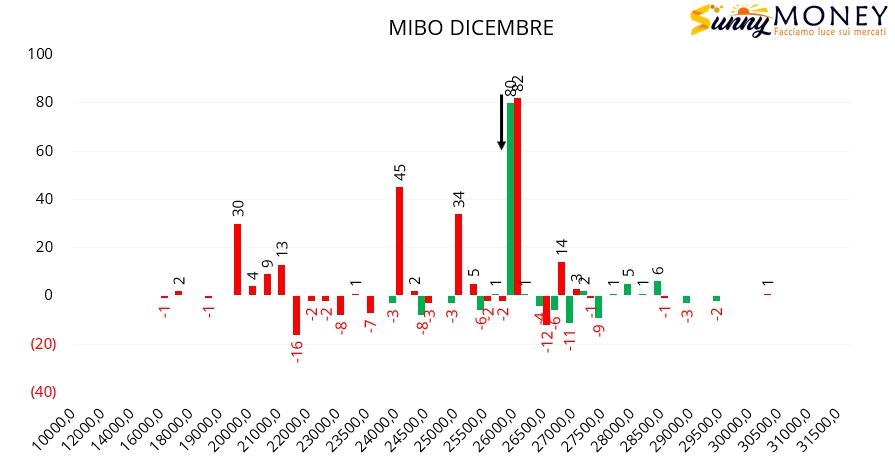

Sulle Mibo sembra che gli operatori, sulla scadenza Marzo, abbiano approfittato della discesa per alleggerire call e sfruttare l’impennata di volatilità implicita entrando con buone quantità di put sotto al prezzo. Sulla scadenza Dicembre invece, oltre a nuovi ingressi di put si segnala un’area di ricopertura esattamente a strike 26000.

Sul Dax la situazione sembra leggermente peggiore in quanto, sia su Dicembre che su Marzo, è ben visibile l’ingresso della componente put a strike Itm insieme all’apertura di call sopra al prezzo.

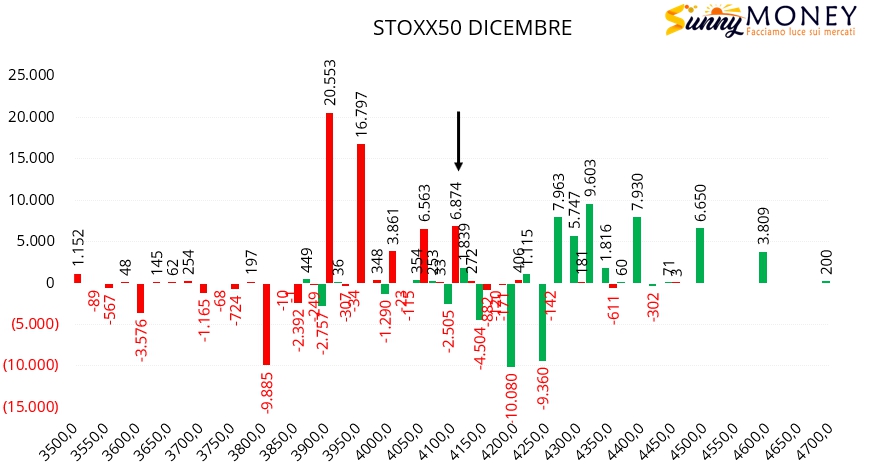

Su Eurostoxx50 invece la componente put fa segnare nuovi ingressi a partire da strike 4100 fino a strike 3900. Di contro le call vengono chiuse e rollate più in alto.

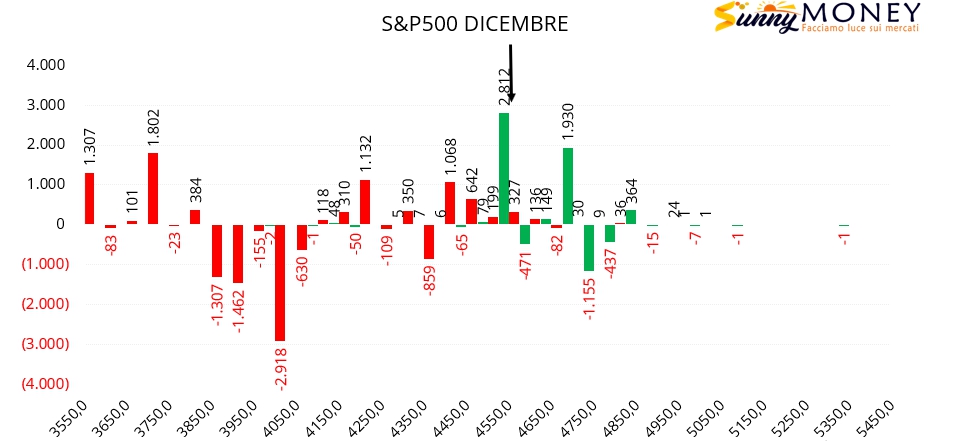

Infine S&P500 dove, su Dicembre entrano numerose call a strike 4550 e 4700. Chiusure di put otm e rollover interni su strike a ridosso dei 4500. Sulla scadenza Marzo è invece evidente la creazione di una ampia area di ricopertura tra 4550 e 4400. Put e call vengono movimentate a strike molto distanti. Strike 4000 per le put e strike 4700 per le call.