Mercati sempre ricchi di sorprese con prezzi che aprono sopra ai massimi relativi e che poi ripiegano velocemente fino ad arrivare a toccare due deviazioni standard al ribasso, salvo poi recuperare gran parte delle perdite in chiusura.

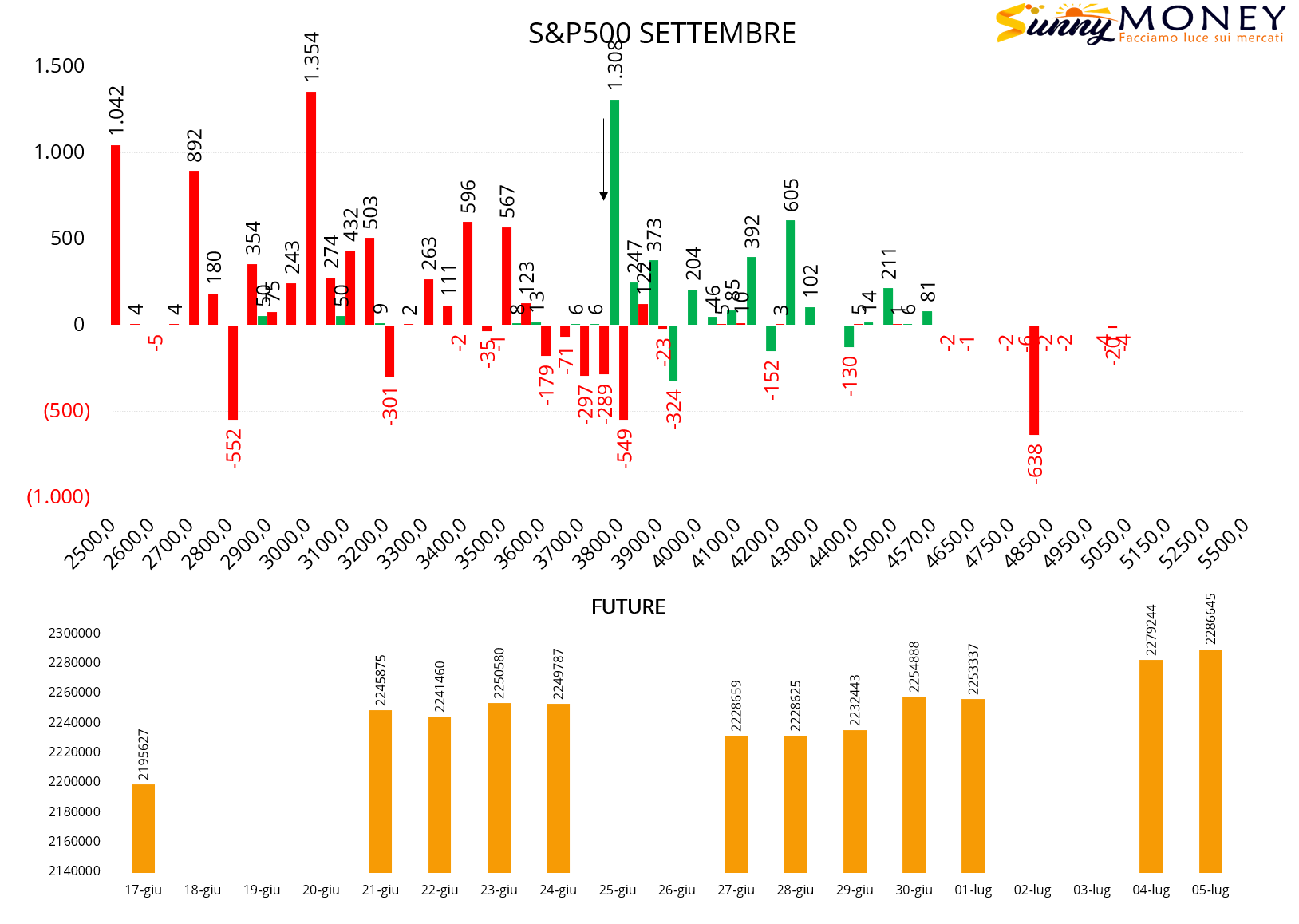

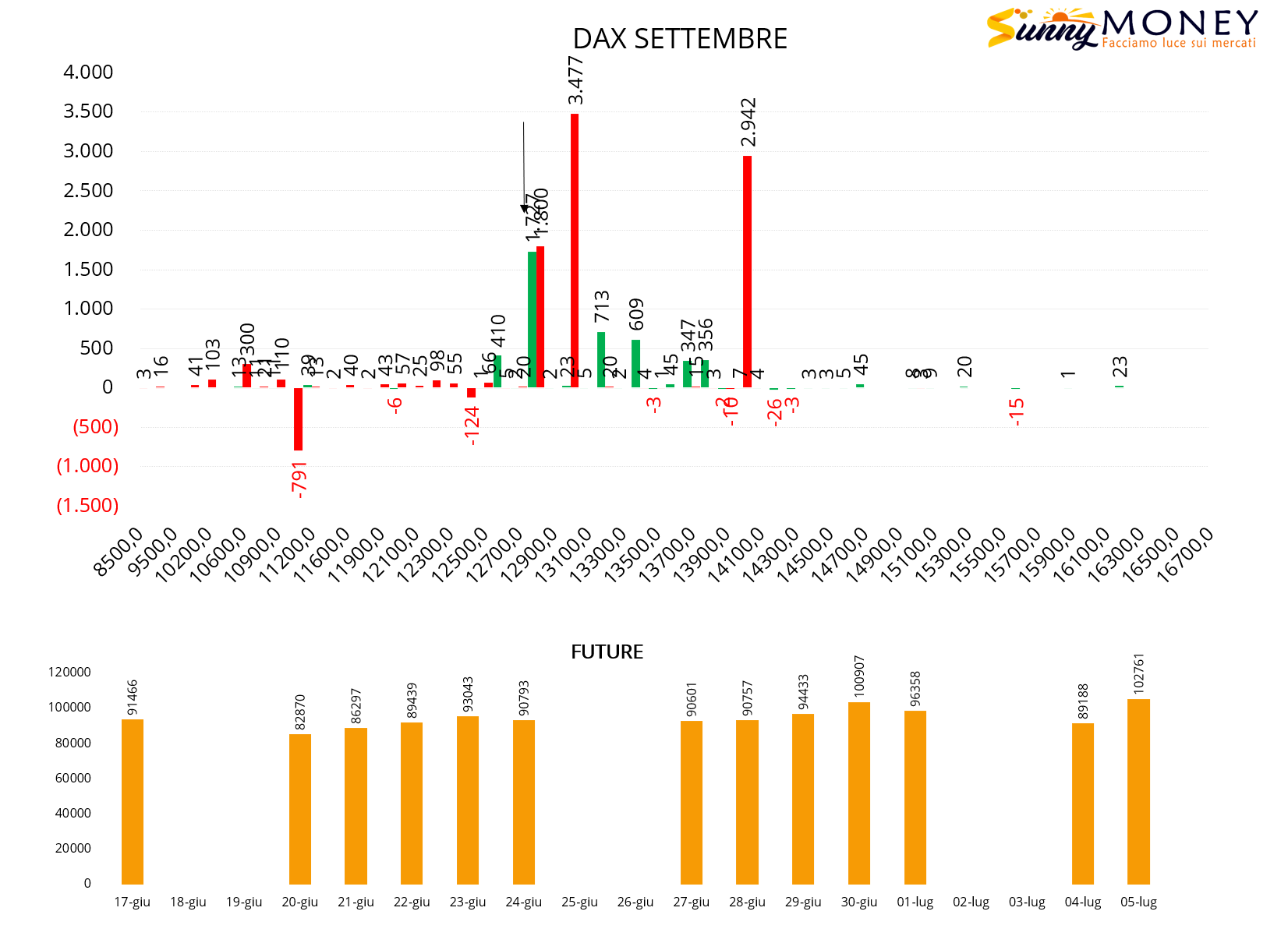

Questo fenomeno è stato evidente, in senso negativo vista la forza della discesa, sul Dax, ed in senso positivo, vista la forza del recupero su S&P500.

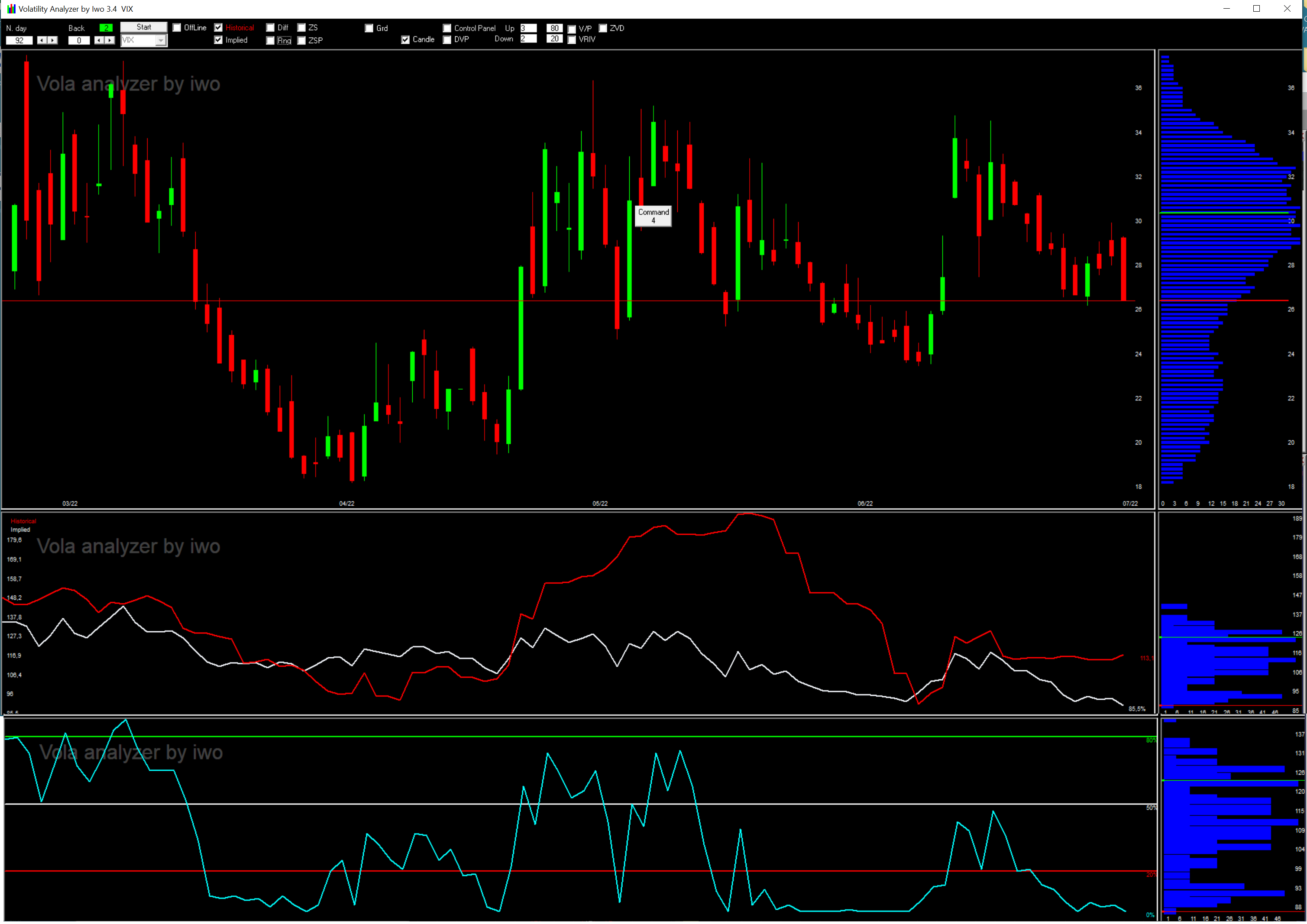

Grande assente come ormai sta succedendo da inizio anno, la volatilità. Abbiamo sempre visto i mercati aumentare la volatilità implicita durante i ribassi ma puntualmente veniamo smentiti.

Basta dare una veloce occhiata al Vix che, nonostante la fase ribassista degli indici, fa vedere come la volatilità storica (linea rossa) e la volatilità implicita (linea bianca) siano nella parte bassa del loro range. A conferma di questo arriva anche la funzione statistica di Rng che ci indica che il Vix si trova nella parte inferiore, prossima allo zero, del proprio percentile.

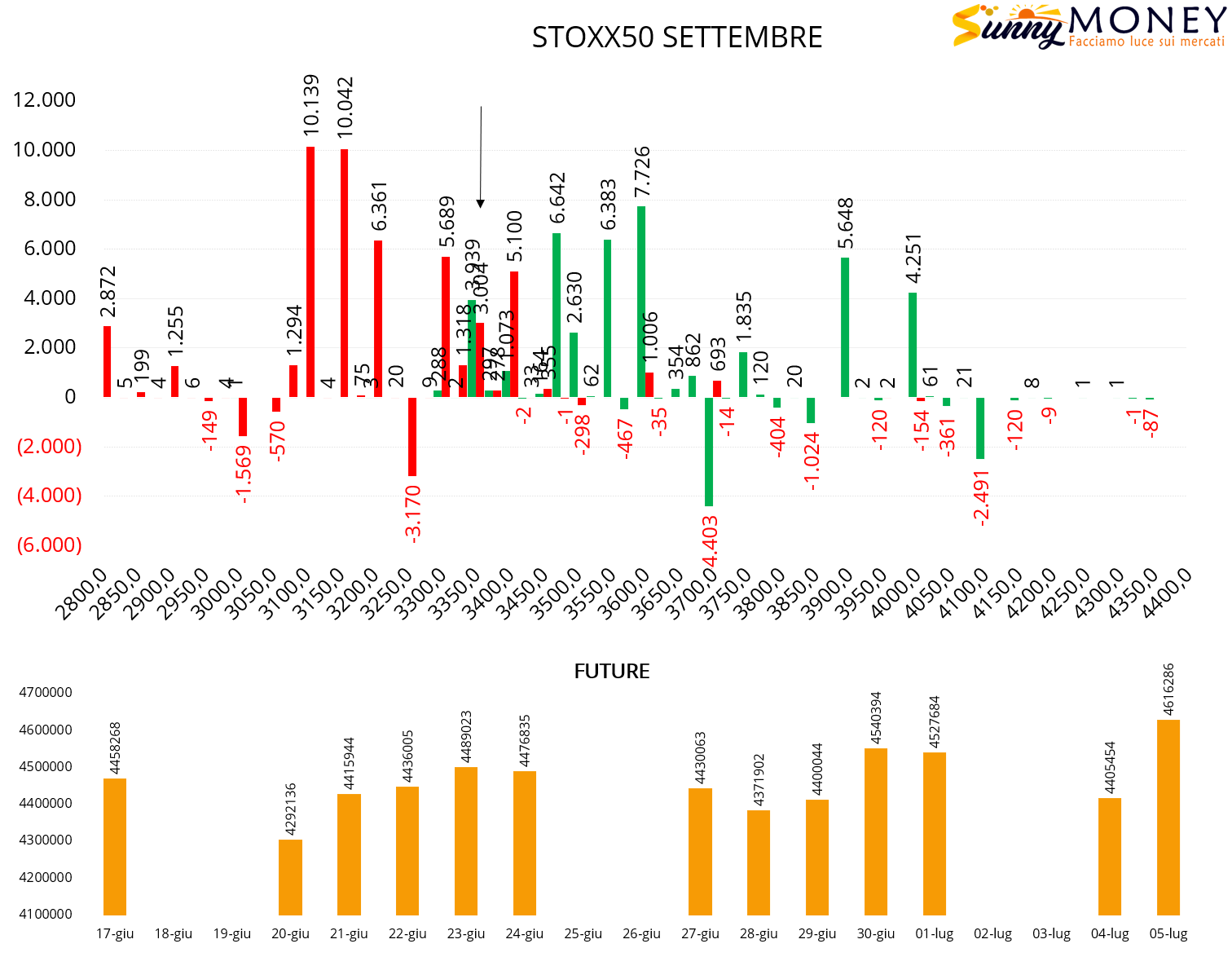

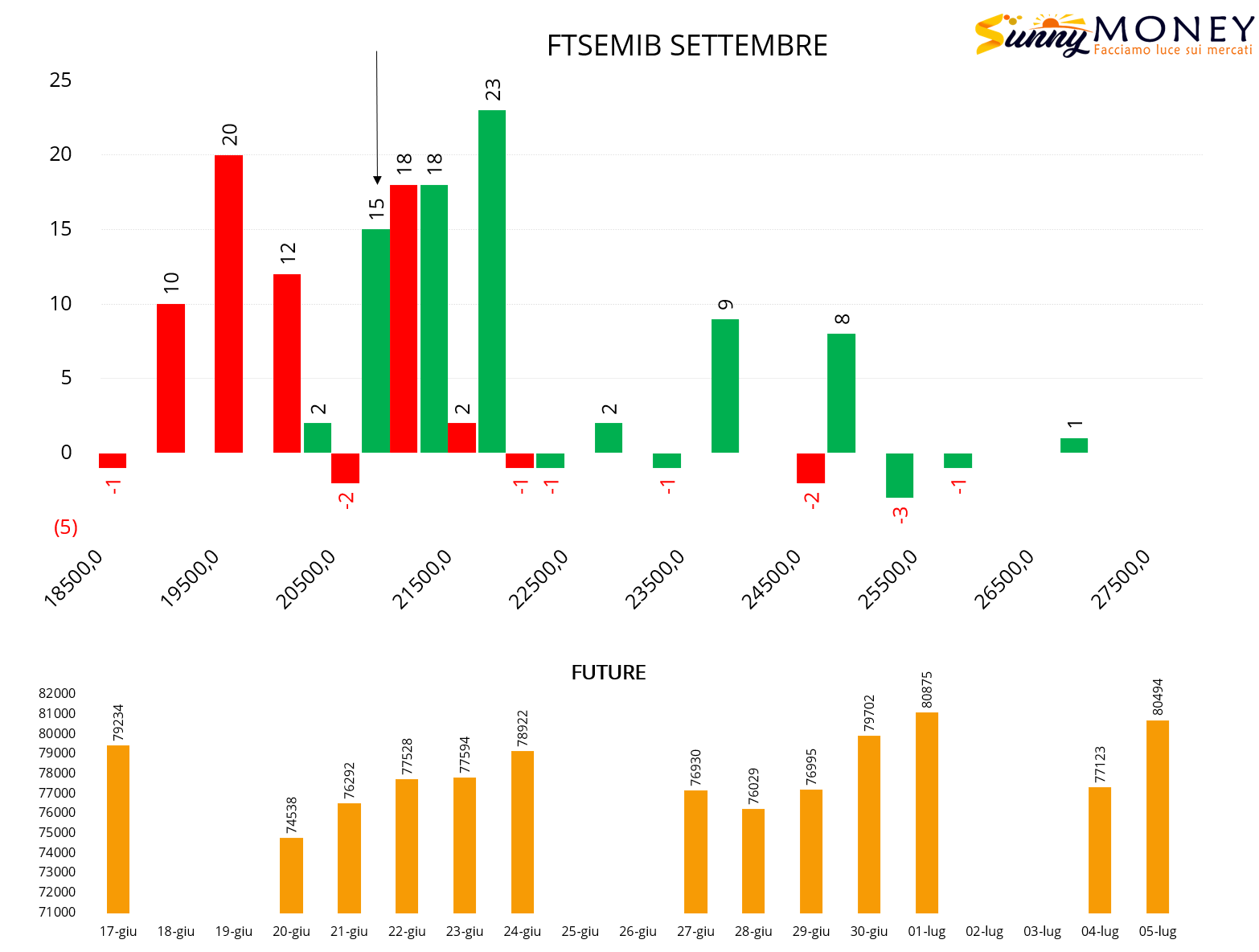

In tutti i casi, sullo specialistico mercato dei derivati, come era logico aspettarsi visto che su Va-40 la correlazione con la discesa dei prezzi è in linea con l’aumento della componente future in funzione di ricopertura, aumentano notevolmente i future, vengono chiuse put a ridosso del prezzo e addirittura su Dax entrano numerose quantità di put itm insieme a tanti ingressi di call.

Situazione quindi molto pericolosa e da lavorare sempre con le solite raccomandazioni di massima: margini delle posizioni mai superiori al 20%, profili di rischio assolutamente piatti, delta leggermente negativo ma senza abusare di troppa vega negatività in quanto, se dovesse veramente aumentare la volatilità implicita, potrebbe innescare grosse problematiche di gestione dei portafogli troppo esposti.