Mercati finanziari sempre eterogenei, con Europa che conferma la propria debolezza ed America che prova a far rientrare nel precedente range i prezzi.

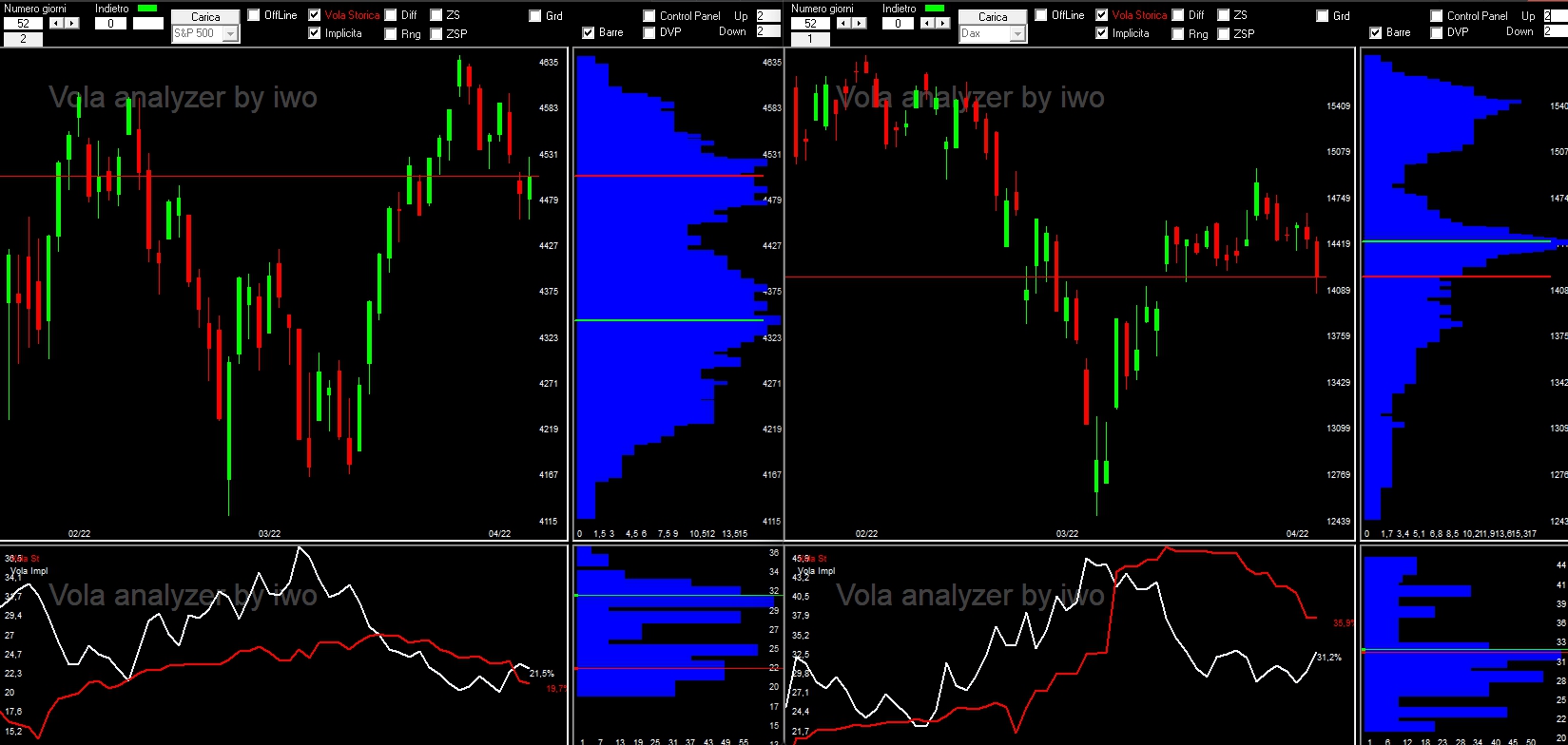

Anche le volatilità prezzate e storiche disegnano due scenari completamente diversi fra i due continenti. Come si vede dal grafico su Sp500, sia la volatilità storica, in rosso, che la implicita, in bianco, sono sulla parte bassa e, nonostante il precedente cross della storica sulla implicita, i valori stanno rientrando nella norma con la implicita prezzata che è ritornata da poco a sovra performare la storica. L’esatto contrario invece sul Dax dove, oltre a prezzare valori di storica ed implicita decisamente più alti di almeno dieci punti base, le due variabili sono ancora ben distanti e con la implicita che non riesce a tenere il passo della storica. Chi lavora sui mercati finanziari sa perfettamente che questa è una anomalia che tenderà ad essere riassorbita in quanto la volatilità implicita che è deputata a prezzare il premio al rischio di una opzione tenderà sempre ad essere superiore a quello che poi, con la storica, realmente avviene.

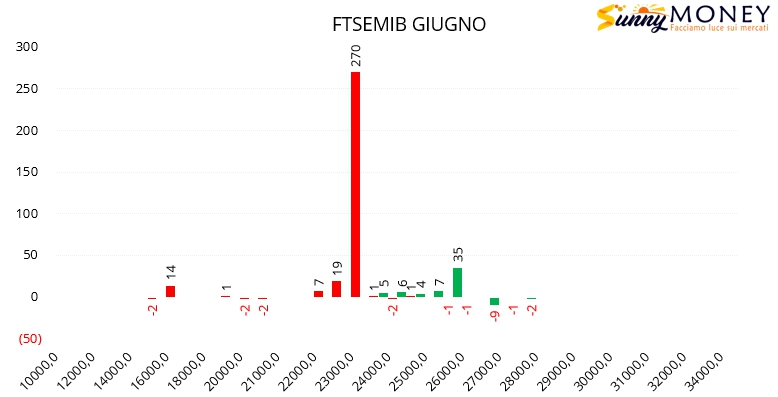

Sul Ftsemib, dopo giorni di chiusura di posizioni, aumentano le put a strike 23000 ed aumentano pure i future e le call a strike 26000. Ampio range di manovra da parte dei prezzi.

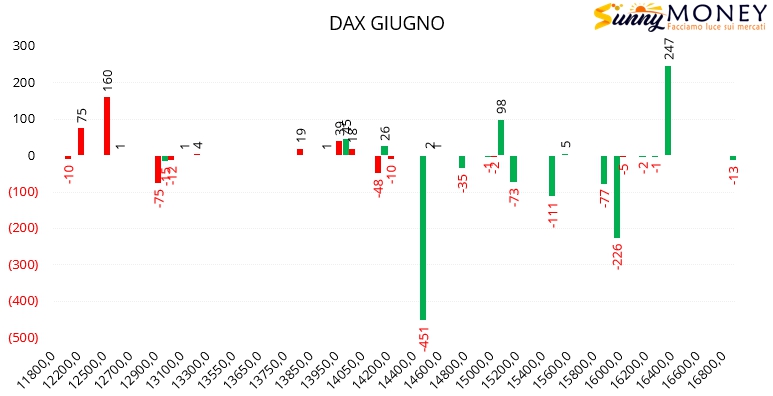

Sul Dax si assiste a movimentazioni di chiusura, sia di call che di put, e questo non è mai un segnale di forza ma casomai di timori e di possibili squeeze di volatilità. Pochissimi i riposizionamenti e le ricoperture.

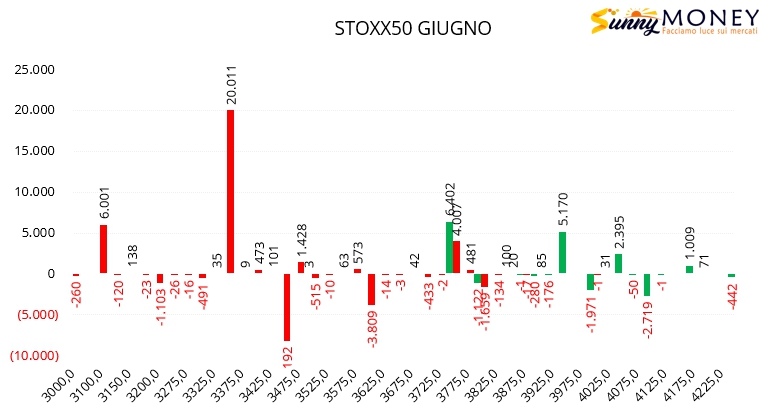

Anche su Eurostoxx50 molte chiusure di put a strike 3600 e 3450 con nuove riaperture a strike 3350. Area di ricopertura a strike 3750, call in aumento a strike 3950 e future in ingresso in funzione di copertura.

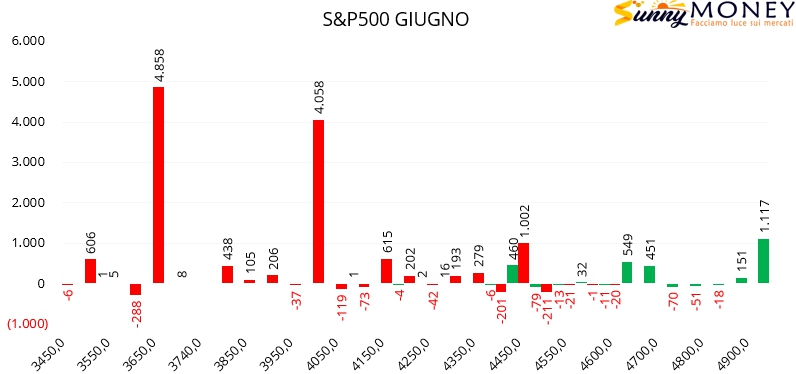

Discorso diverso invece su S&P500 dove, a fronte di alcune piccole chiusure di put a strike 4400 e 4500, si assiste al consolidamento delle posizioni con nuovi forti ingressi su strike otm 4000 e 3650. Area di ricopertura a 4450 e nuove call a partire da 4650. Future in netta diminuzione.