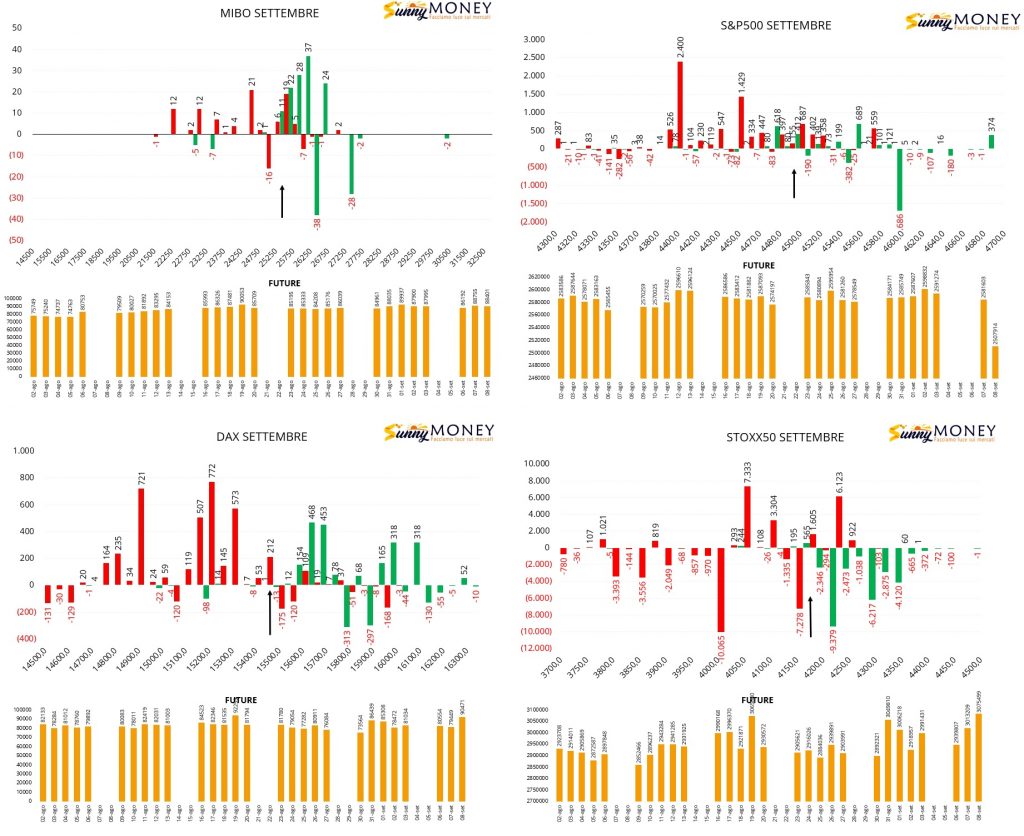

Dopo la giornata di ieri contraddistinta da ulteriori minimi di prezzo con particolari affondi sul mercato Eurex a cui hanno fatto seguito importanti flussi sulla componente future e notevoli scambi volumetrici su tanti strike e su svariate scadenze, andiamo a vedere stamani come è stato ribilanciato il rischio di portafoglio.

Su Eurostoxx50 importante aumento della componente future a cui fa seguito una fitta chiusura di posizioni call a partire da strike 4225. Chiusure di put a 4000 e 4150 e nuove aperture a 4225 e 4050.

Sul Ftsemib rollover interno di call chiuse a 26500 e 27500 e riaperte più in basso a 26000 e 26250. Area di ricopertura 25500, piccoli ingressi di put a 24500 e future stabili.

Anche sul Dax aumentano i future a copertura, vengono chiuse put a strike 15500 e call a strike 15800. Nuovi ingressi di put a partire da 15300 e di call a partire da 15650.

Infine su S&P500 gli operatori hanno approfittato della debolezza per chiudere call a strike 4600 e riposizionare put a 4450 e 4400. Ampia area di ricopertura che va da 4480 a 4530. Future in calo notevole dovuto soprattutto all’abitudine, su questo sottostante, di procedere al rollover di contratto sempre in anticipo.

Ci stiamo dunque avvicinando alla settimana delle scadenze e, complice il rollover di posizione ed i ribilanciamenti di portafoglio sulla prossima trimestrale Dicembre, potremmo assistere a giornate particolari, con forti scambi volumetriche, oscillazioni di prezzo ma soprattutto con improvvisi aumenti di volatilità implicita.