Mercati finanziari che hanno chiuso al ribasso andando a rompere importanti aree di supporto dove insistevano grossi cumulati di contratti put e che, sotto il peso delle azioni di ricopertura, sono andati a rompere due deviazioni standard giornaliere per effetto delle parole del presidente della Fed.

Andiamo a vedere subito come si è comportata la volatilità implicita attraverso la curva dei future di Vix e Vstoxx.

Dal grafico si vede chiaramente come entrambe le strutture, nonostante il netto innalzamento della volatilità implicita, siano ancora saldamente in Contango non confermando particolari segnali di nervosismo.

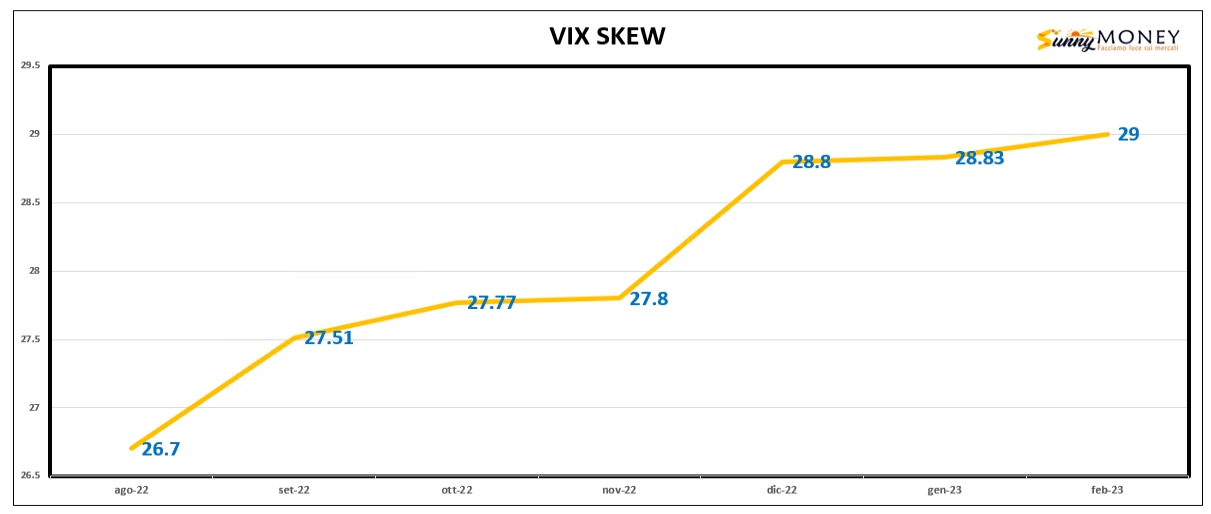

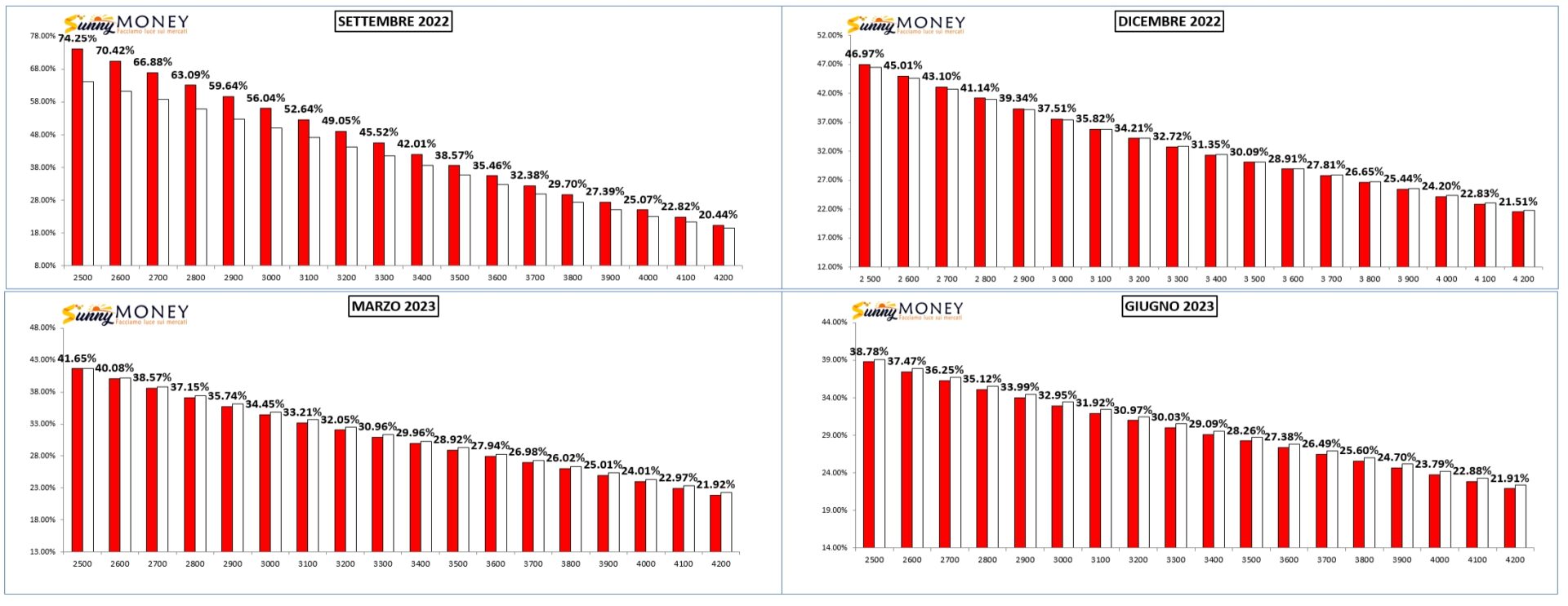

Al contrario, se andiamo a vedere come viene prezzato il rischio sulla chain delle opzioni di S&P500 nelle prossime quattro scadenze trimestrali, non si può non notare come le volatilità a breve scadenza siano molto più alte, strike per strike, rispetto a quelle a lunga scadenza evidenziando di fatto una situazione di Backwardation e nervosismo da parte degli operatori.

Infatti sul mercato dei derivati, opzioni e future, abbiamo assistito a forti scambi volumetrici nella giornata di venerdì ai quali sono seguite notevoli movimentazioni di contratti, perlopiù chiusure di put ed aumenti di future in funzione di ricopertura da parte degli operatori corti di gamma che hanno posizioni short put.

C’è comunque da ricordare che i prezzi di tutti i sottostanti sono passati rapidamente da Va+40 a Va-40, dapprima per l’alleggerimento della componente future e, con l’ultima accelerazione ribassista, con aumento dei future.

Il Dax e l’Eurostoxx50 sono ampiamente finiti ben sotto Va-40 mentre il Ftsemib è ancora sopra e meglio ancora è posizionato S&P500 che si trova esattamente nel centro della Funzione di Ripartizion.

Mercato comunque da prendere con le molle e dove squeeze di prezzo e di volatilità devono sempre essere messi in conto considerando che, se di momentum ribassista si tratta, questo potrebbe essere solo l’inizio.

Le migliori strutture con cui operare rimangono sempre gli spread a debito, sia sul lato call per sfruttare eventuali rimbalzi, che su lato put per sfruttare possibili discese.

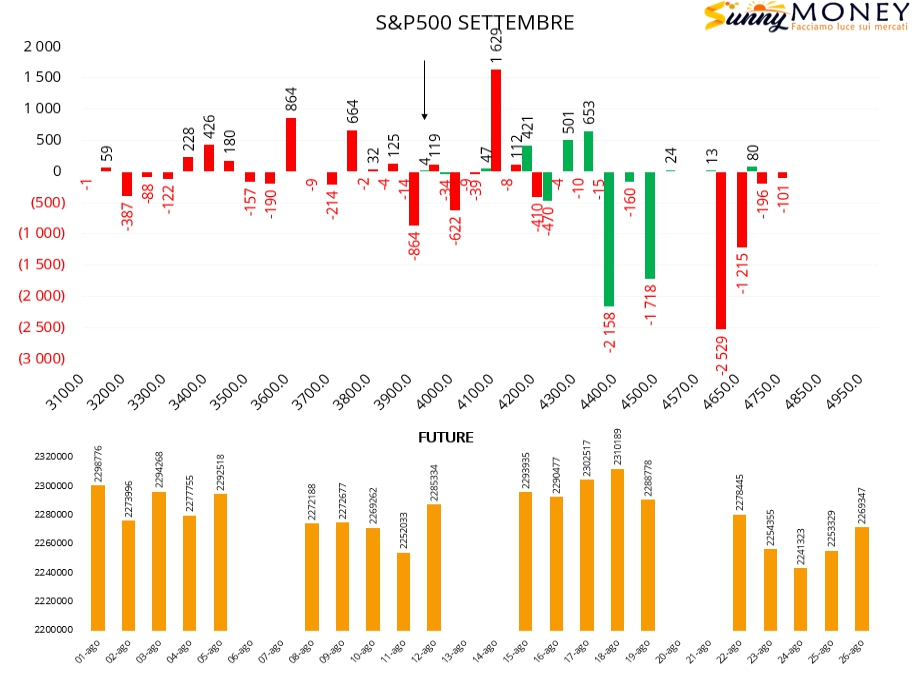

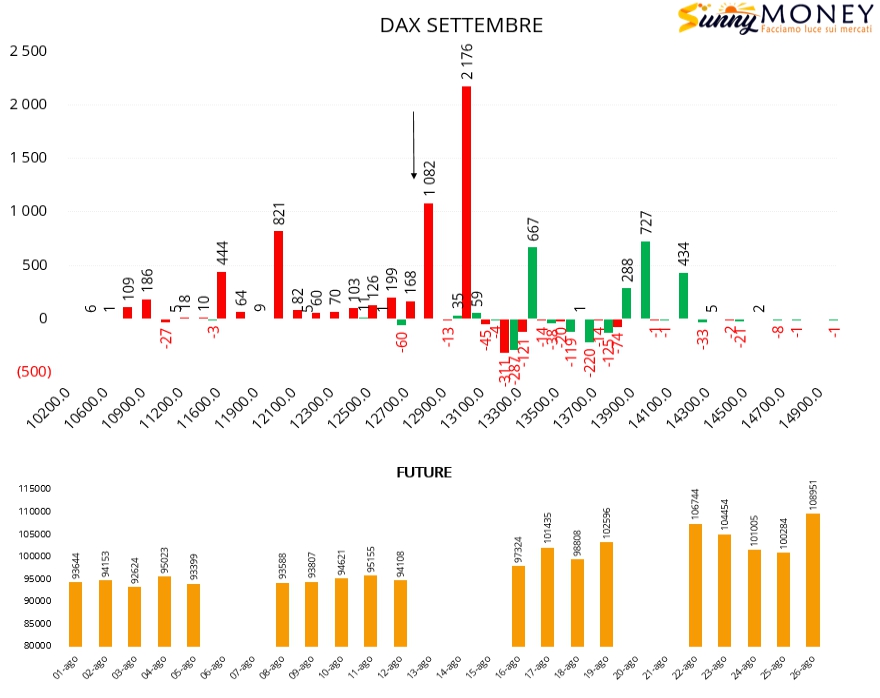

Sul Dax, a differenza di tutti i sottostanti, forte ingresso di put Itm a strike 13000, aumento della componente future e chiusura di posizioni call e put a strike 13300. Nuove call a a partire da 13500 e 14000 e nuove put otm a strike 12000.

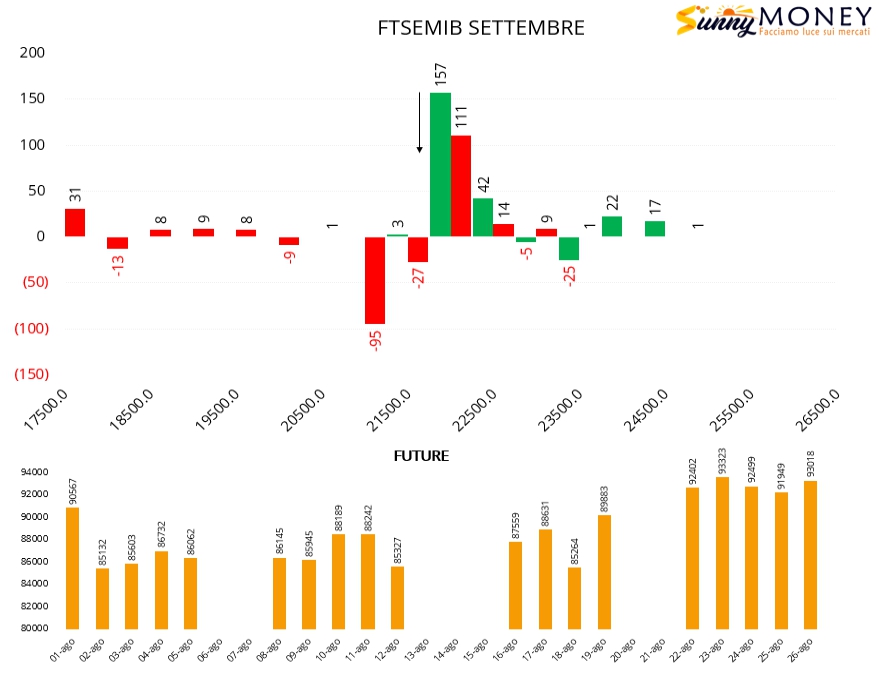

Sul Ftsemib aumentano i contratti future e vengono chiuse posizioni put a strike 21000. Formazione di una voluminosa area di ricopertura a 22000.

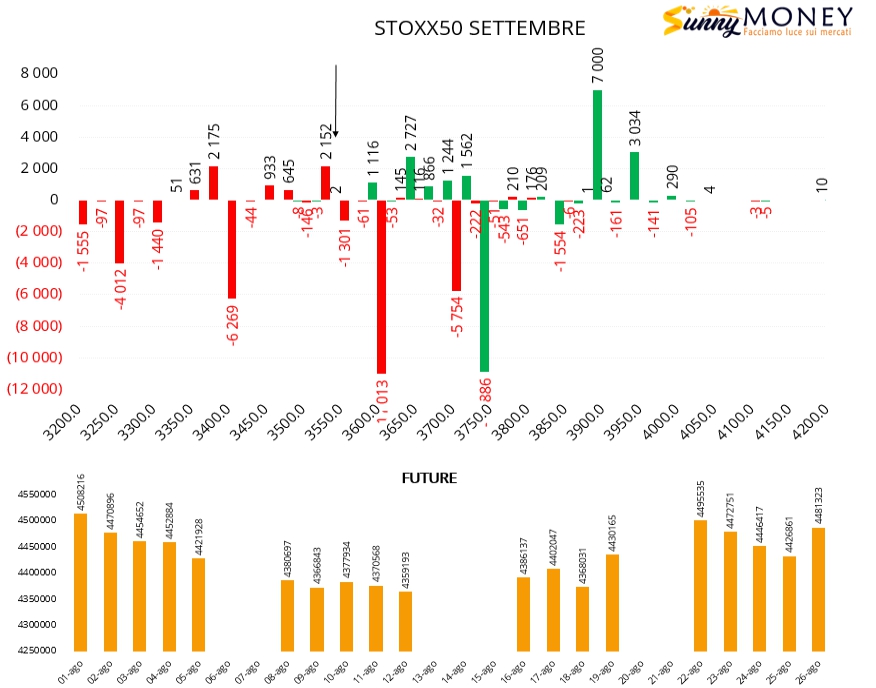

Su Eurostoxx50 massiccio alleggerimento di contratti put a strike 3600 e 3700 insieme alla chiusura di call a strike 3700. Nuove aperture di put a strike 3525 e di call in area 3650/3700. Future in aumento in funzione di ricopertura.

Anche su S&P500 gran chiusura di posizioni put, sia strike Itm 4650 e 4700 che a strike Atm 3900 e 4000. Nuove aperture di put Itm a 4100 e Otm a 3600 e 3750. Future in sensibile aumento e chiusura di call Otm rollate su strike più a ridosso del prezzo.