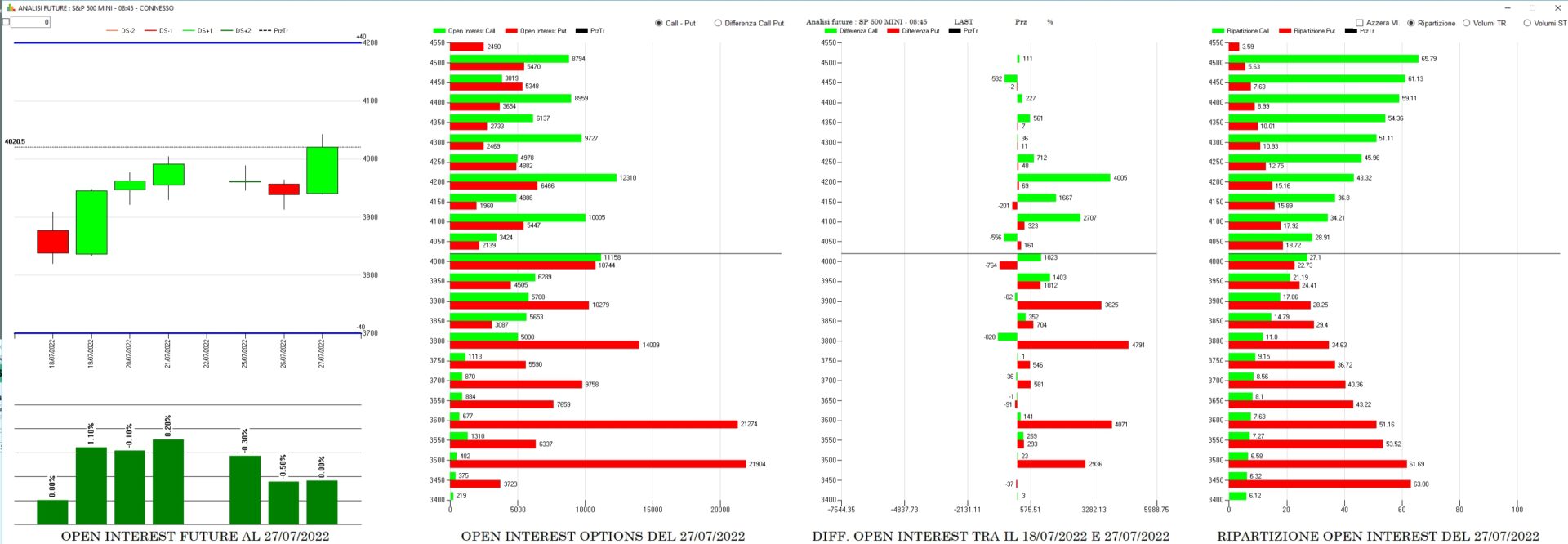

Andiamo a visualizzare le movimentazioni monetarie che sono avvenute su S&P500 negli ultimi sette giorni.

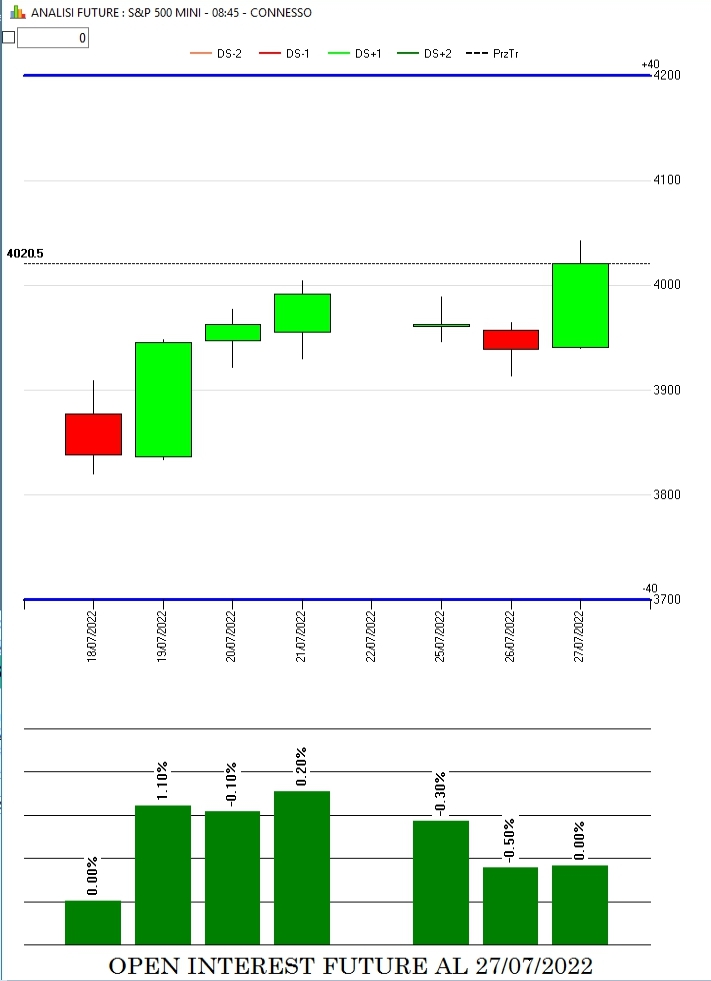

Partiamo dal grafico dei prezzi, il primo da sinistra, che evidenzia come gli open interest dei future, una volta arrivati a ridosso dei 4000, sono aumentati e nei giorni successivi, mentre gli operatori si posizionavo in ricopertura, sono poi diminuiti fino al minimo di ieri avvenuto dopo la rottura rialzista di strike 4000.

Il secondo grafico invece ci fa vedere il totale dei contratti sulla scadenza trimestrale Settembre. Anche ad occhio nudo si vede la notevole quantità di contratti put sotto al prezzo in funzione supportiva e le importanti aree dove sono avvenute azioni di ricopertura con ingressi sia di future che di contratti di opzioni e che si estenda da 3800 fino a 4000 che rappresenta lo strike dove put e call sono più numerose ed in quantità uguali.

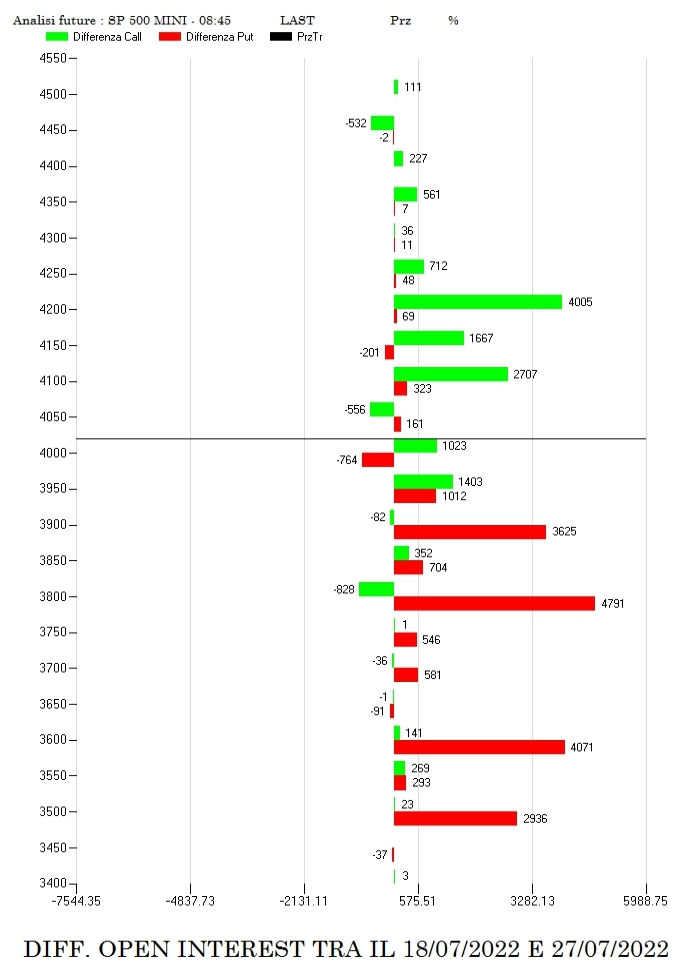

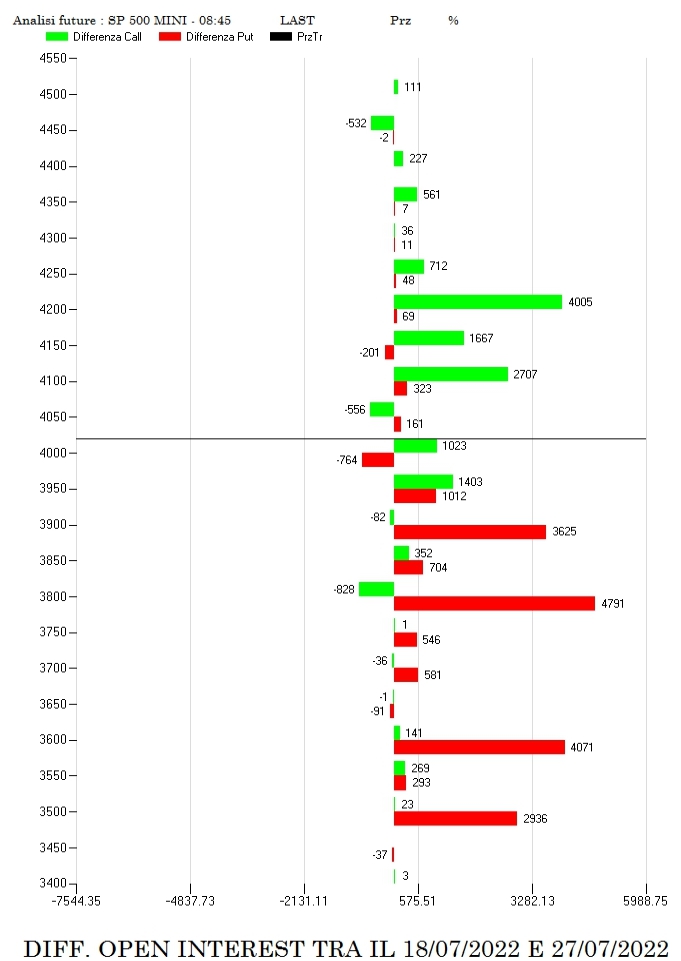

Il terzo grafico invece evidenzia le aperture e chiusure di contratti dal giorno 18 al giorno 27 luglio. Chiusure di call a strike 3800 e notevoli aperture di put da strike otm fino sotto i 3900. Da notare come è stata lavorata in funzione di ricopertura l’area 3950 che è poi stata rotta al rialzo. Da segnalare anche che gli operatori sono entrati con importanti flussi di call sopra il prezzo e su due strike, 4100 e 4200.

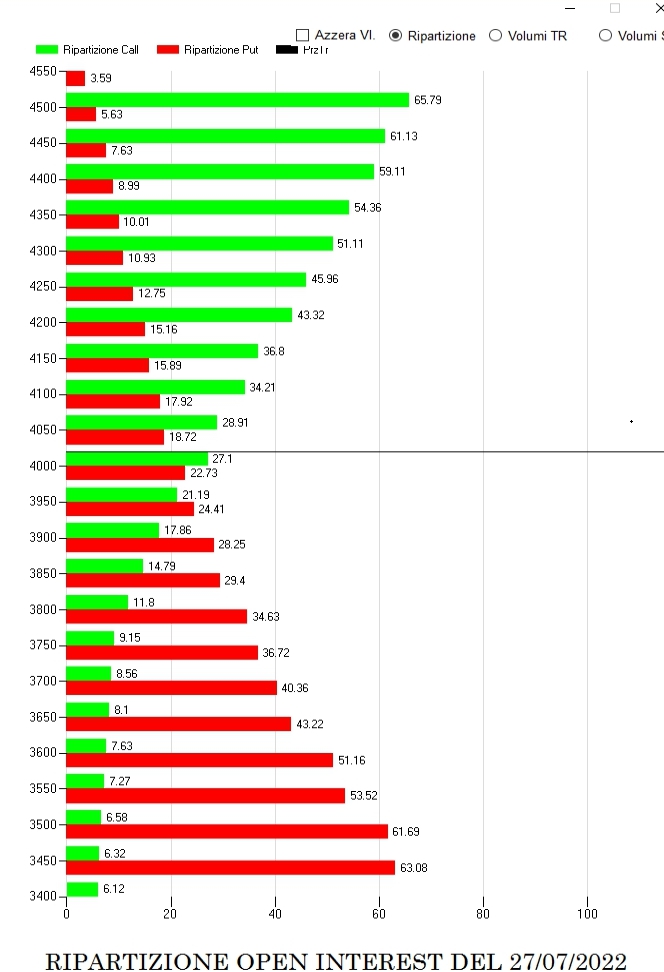

L’ultimo grafico invece è la cosiddetta Mappa Monetaria dove, attraverso la funzione di ripartizione, riusciamo a definire le aree di lavoro e di eccesso degli operatori dello specialistico mercato dei derivai.

Attualmente i prezzi trovano esattamente all’interno della propria area di indifferenza e dove, a scadenza, saranno minime le quantità di put e call che rimarranno Itm. E’ una area dove le volatilità non hanno particolari picchi ed a fare da driver saranno solo i future che interverranno esclusivamente in funzione di ricopertura non appena i prezzi toccheranno i primi strike di put o di call.