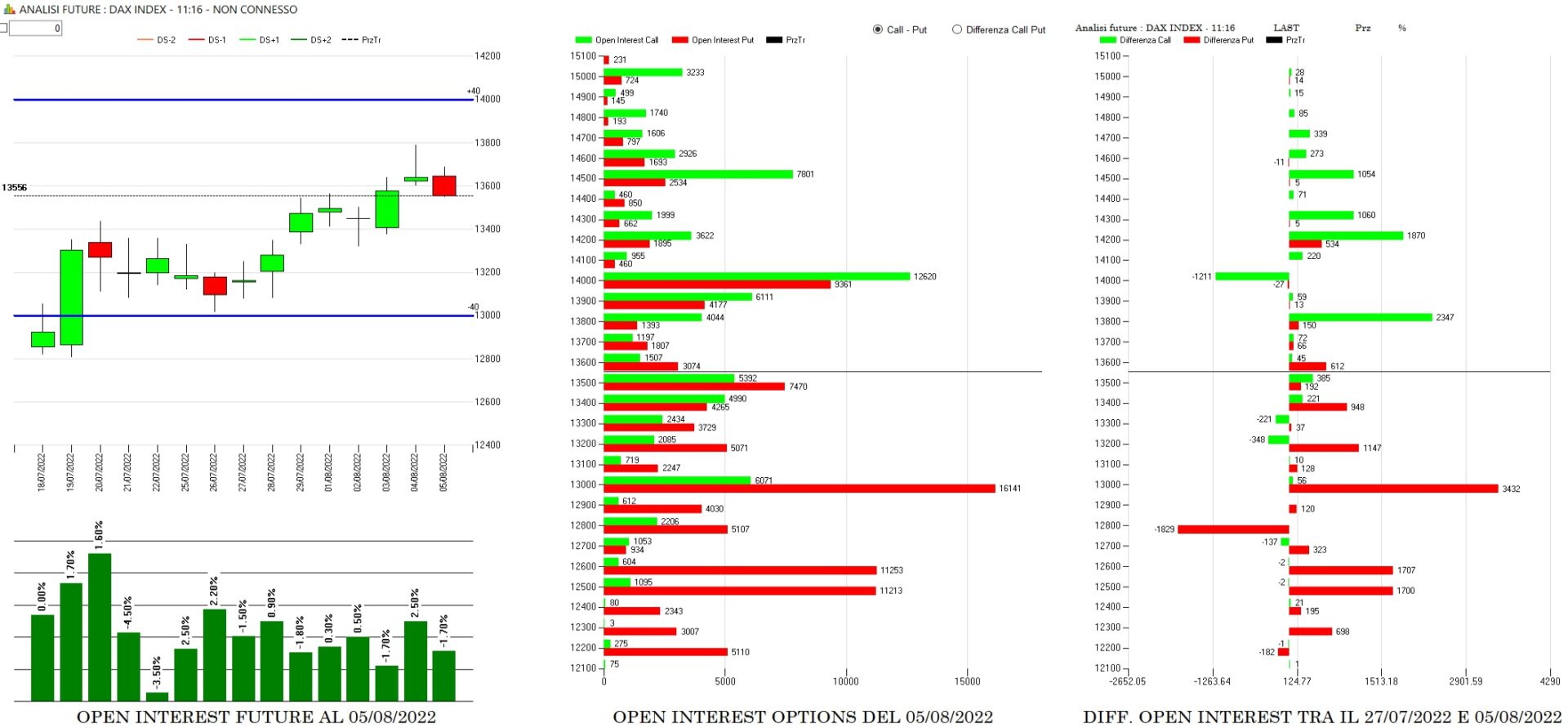

Panoramica a sette giorni delle movimentazioni di future ed opzioni sul Dax sulla scadenza trimestrale Settembre.

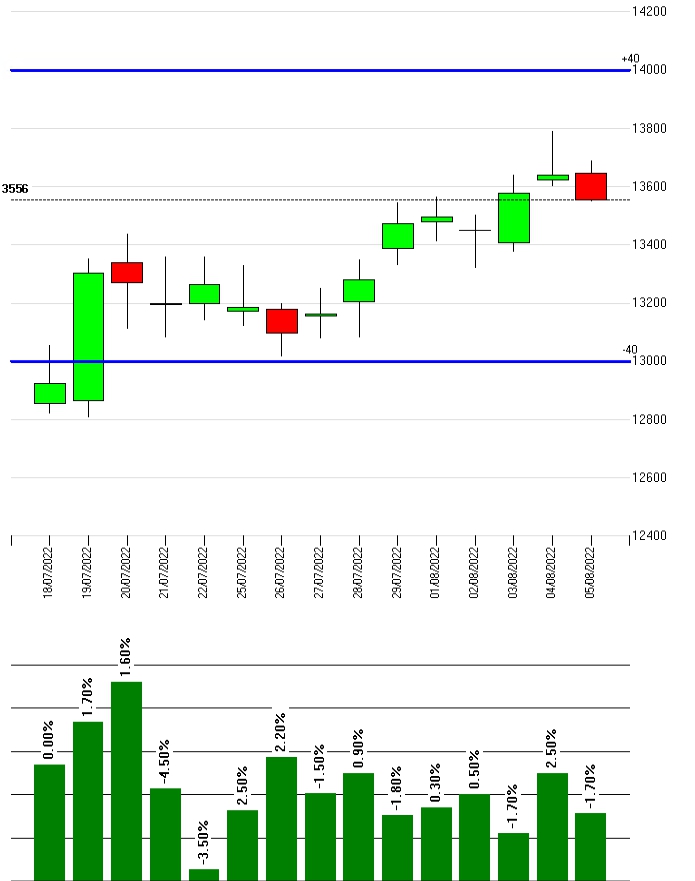

Il primo grafico, relativo a prezzi ed open interest dei Future, evidenzia una salita del sottostante a seguito dell’alleggerimento della componente future non più necessaria all’azione di ricopertura avvenuta con prezzi sotto i 13000 e che passa da un massimo relativo di 98659 contratti il giorno 20 Luglio, al minimo relativo del 5 Agosto con 93399 contratti.

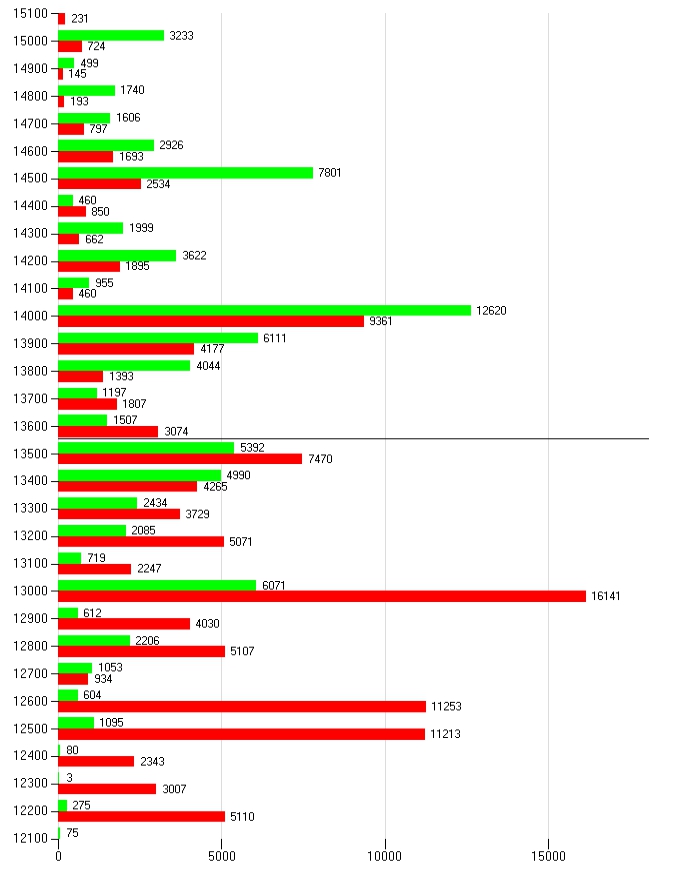

Il secondo grafico è relativo ai totali cumulati dei contratti a mercato suddivisi fra Put e Call.

Dall’istogramma è evidente come il prezzo insiste all’interno di un’area oggetto di continue coperture e ricoperture per le continue oscillazioni dei prezzi. Livelli di attenzione sono 13000 al ribasso e 14000 al rialzo. Prime aree di eccesso a 12600 e a 14500.

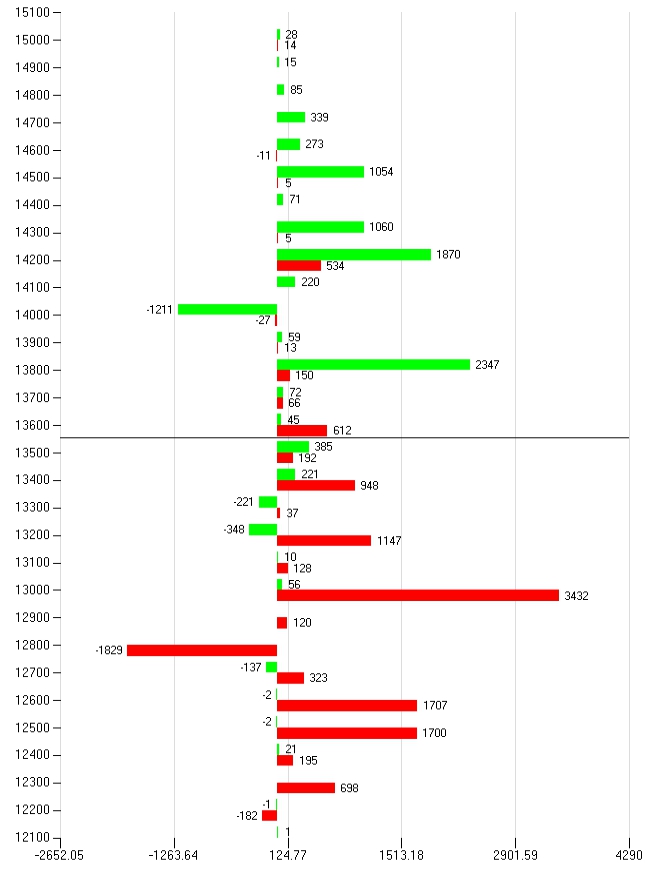

Il terzo grafico è relativo ai differenziali, ovvero a quanti contratti sono stati chiusi o aperti e su quali strike.

Dall’istogramma si vede bene l’ingresso di molte put a partire da strike 12500 fino ad arrivare al picco di strike 13000. Altri posizionamenti Put sono avvenuti a 13400 e 13200.

Sul lato Call primi ingressi avvengono a strike 13800 e 14200. Area di ricopertura tra 13500 e 13600.

VDax sui minimi di periodo ed in probabile flessione.

Conclusioni