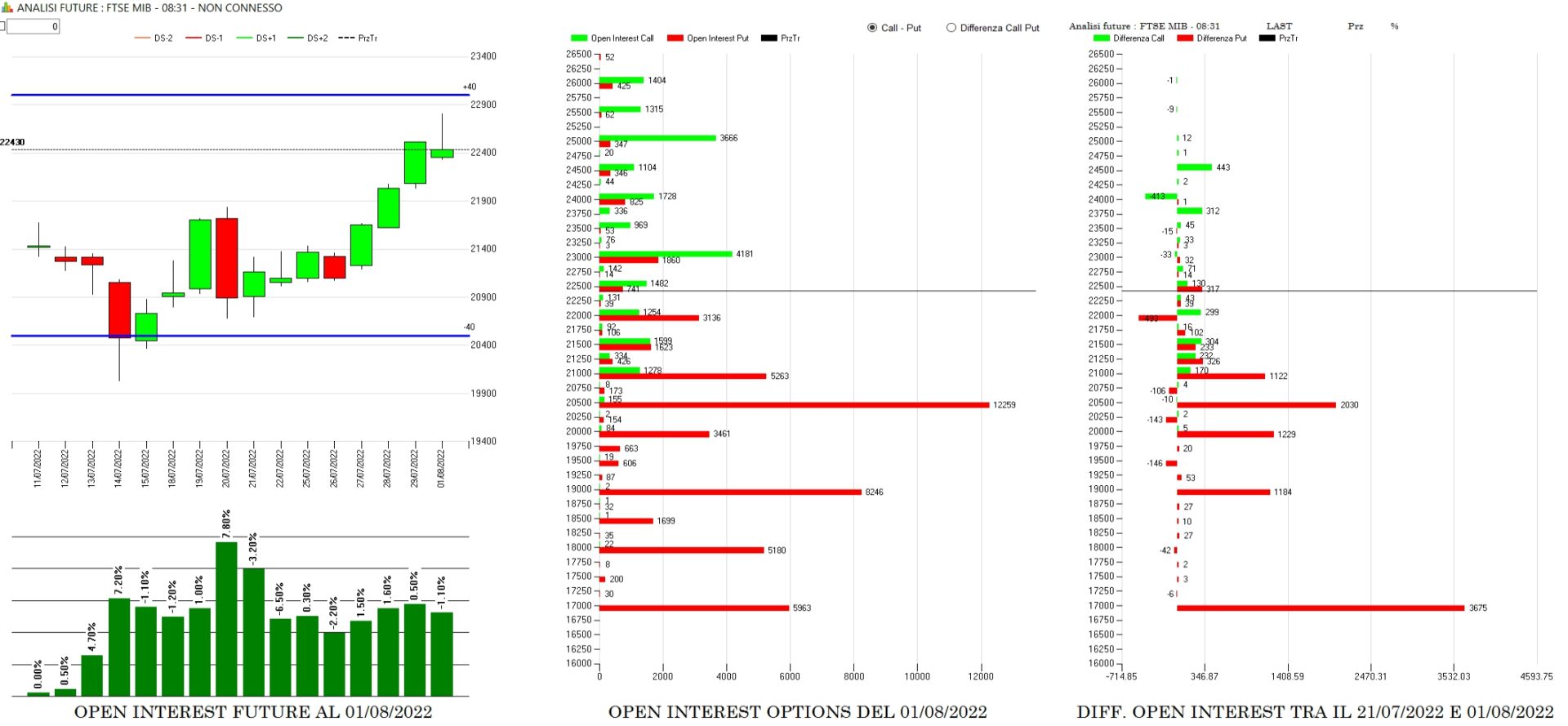

Panoramica a sette giorni delle movimentazioni di future ed opzioni sul Fsemib sulle scadenze cumulate di Agosto e Settembre.

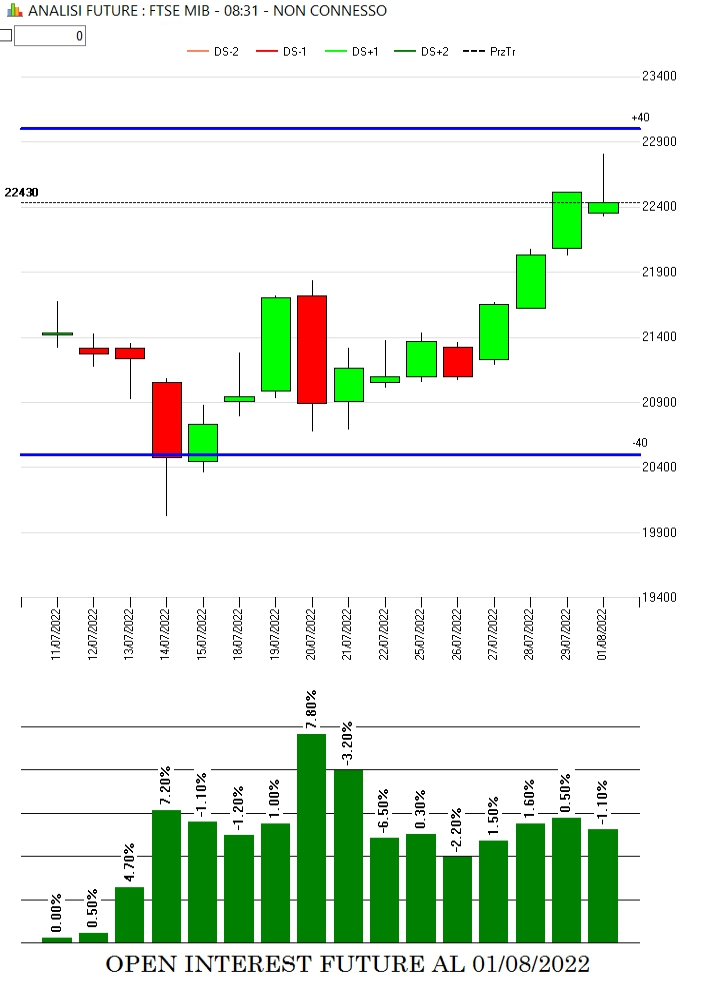

Il primo grafico da sinistra evidenzia come la componente future sia aumentata progressivamente in funzione di ricopertura mentre il prezzo cercava di rompere i supporti. Successivamente, la chiusura della componente future non più necessaria alle azioni di ricopertura, ha determinato una costante risalita dei prezzi.

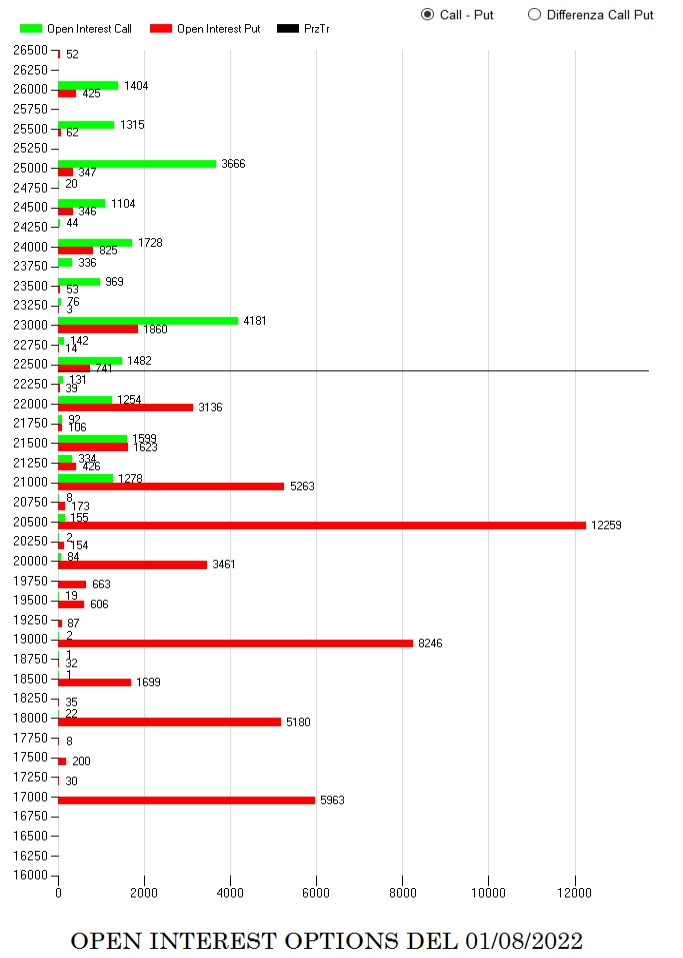

Il secondo grafico mostra i totali cumulati dei contratti a mercato sulle chain delle opzioni delle scadenze Agosto e Settembre. Tantissime put sotto al prezzo a partire da 21000 fino a 17000. Area di ricopertura tra 21500 e 23000 e prime call nette le troviamo a strike 25000. Put call ratio ampiamente superiore ad uno.

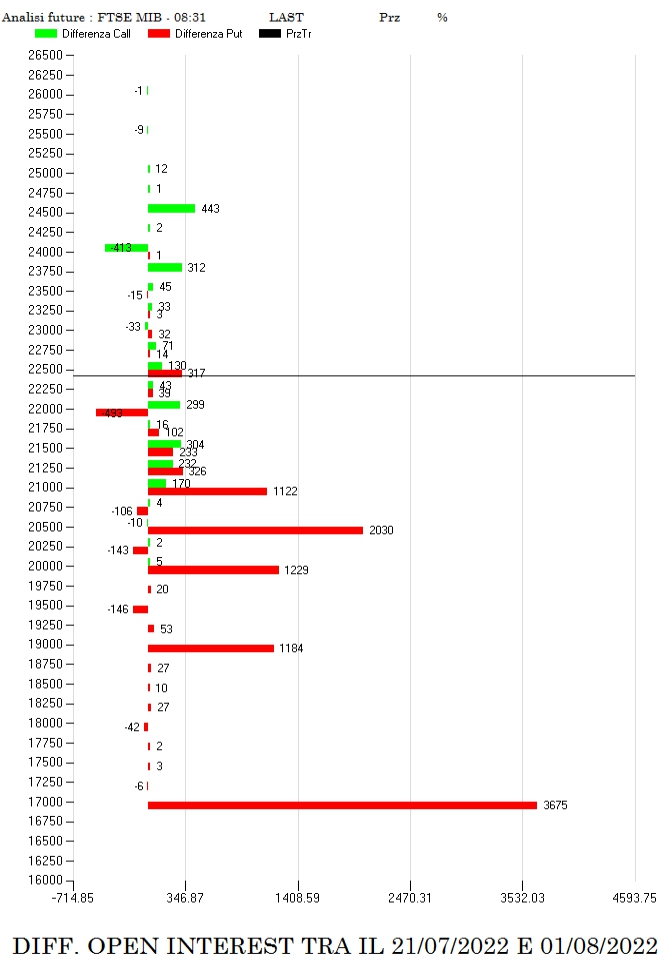

L’ultimo grafico mostra l’evoluzione degli scambi monetari degli ultimi sette giorni. In assoluto a farla da padrone sono state le put entrate in maniera massiccia a partire da strike 21000 e 20500 fino al picco massimo a strike 17000. Contemporaneamente si sono create ampie aree di ricopertura tra 21250 e 22500 ed i primi ingressi di call si trovano tra 23750 e 24500.