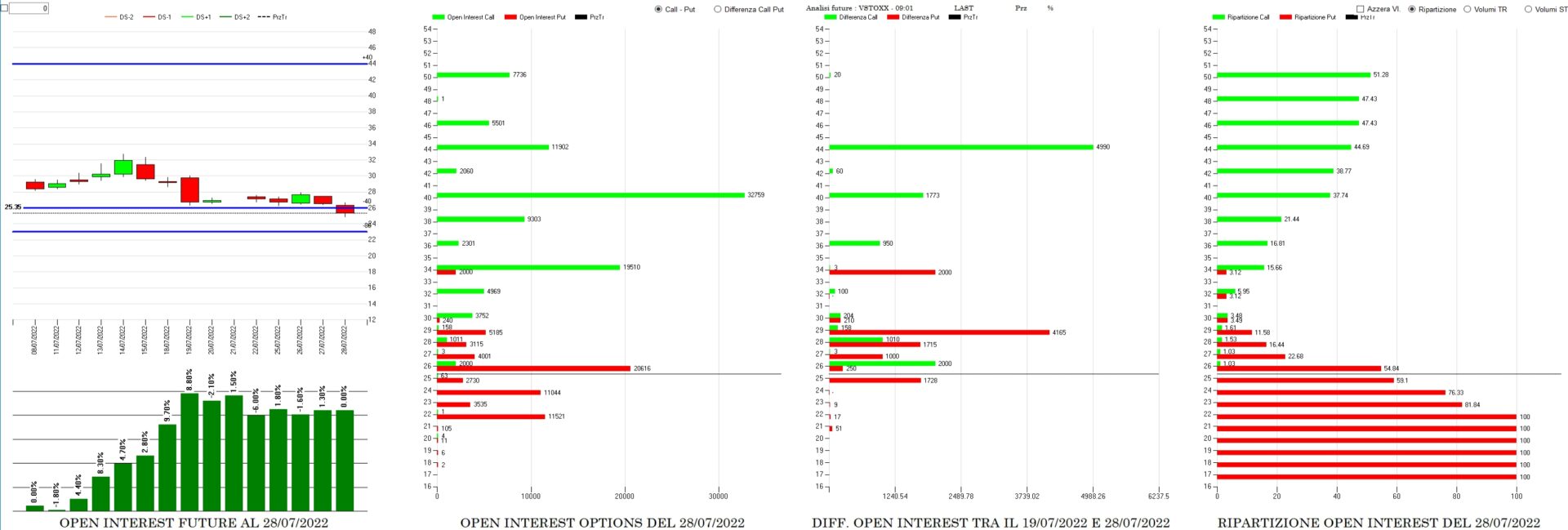

Panoramica a sette giorni delle movimentazioni di future ed opzioni sul Vstoxx sulle scadenze cumulate di Agosto e Settembre.

Per i non addetti ai lavori ricordo che il Vstoxx è l’indice di volatilità dell’Eurostoxx50 con il quale è perlopiù inversamente correlato.

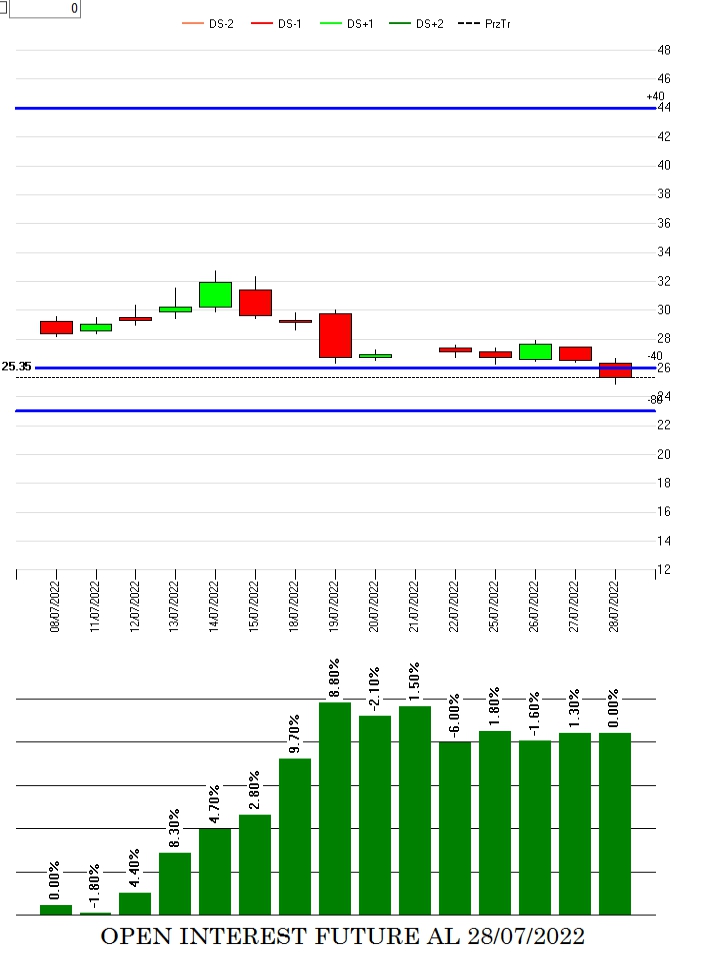

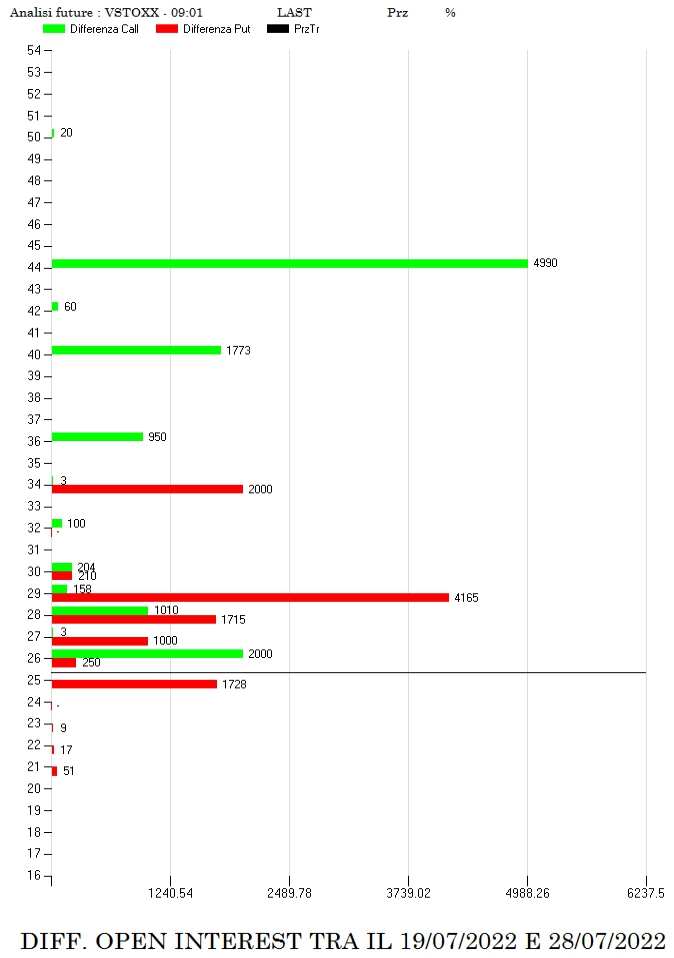

Partendo da sinistra, si vede, come dal 19 Luglio, a fronte di una ripida discesa dei prezzi, si è assistito ad un forte aumento della componente future in funzione di ricopertura.

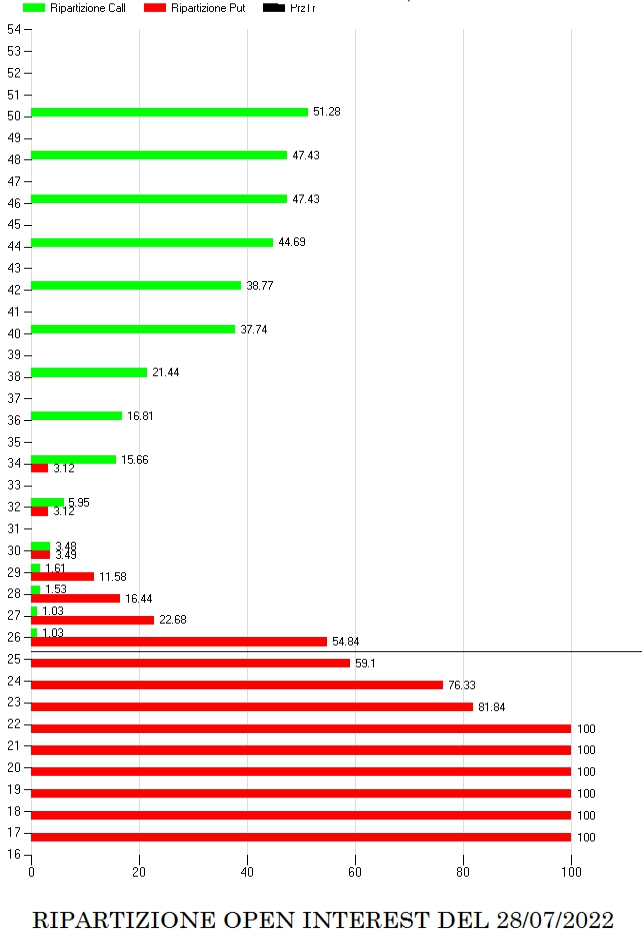

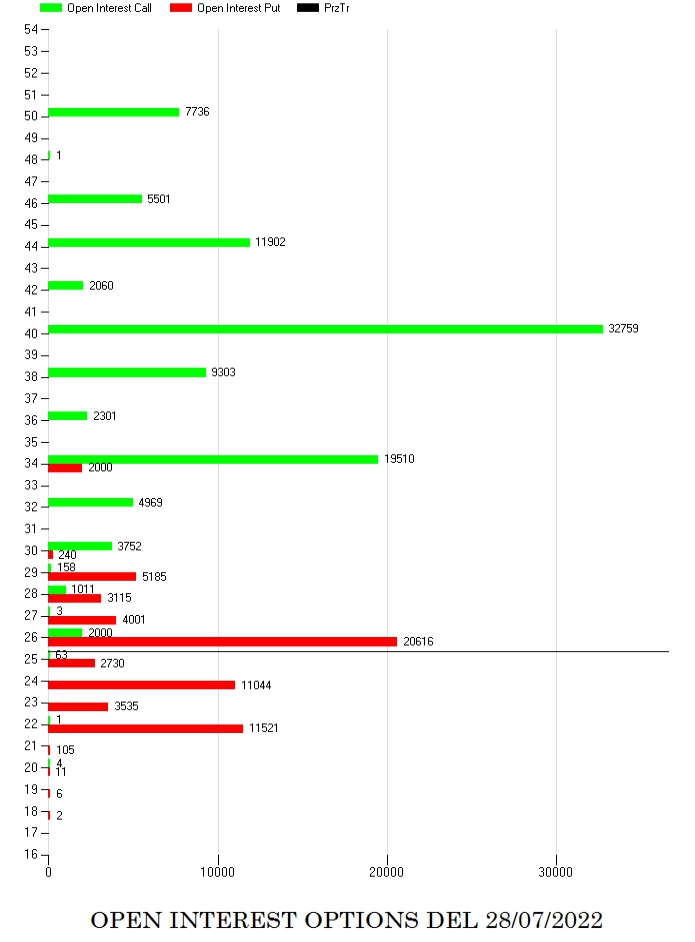

I totali degli Open Interest evidenziano una notevole quantità di call sopra al prezzo e il lato put che è stato da poco messo in difficoltà con diversi strike, fra cui lo strike 26, che rischiano di scadere Itm.

Anche il differenziale delle movimentazioni di contratti avvenuto negli ultimi sette giorni fa vedere come gli operatori siano entrati massicciamente con call sopra al prezzo e put Itm.

La Money Chart creata tramite la funzione di ripartizione ci fa vedere come il mercato del Vstoxx abbia rotto al ribasso la propria area di indifferenza e sta provando a forzare, sotto il peso delle ricoperture, i prossimi supporti. Strike 23 è attualmente l’area di prezzo dove si potrebbero registrare i primi livelli di ipercoperto e da dove aspettarsi una qualche reazione.