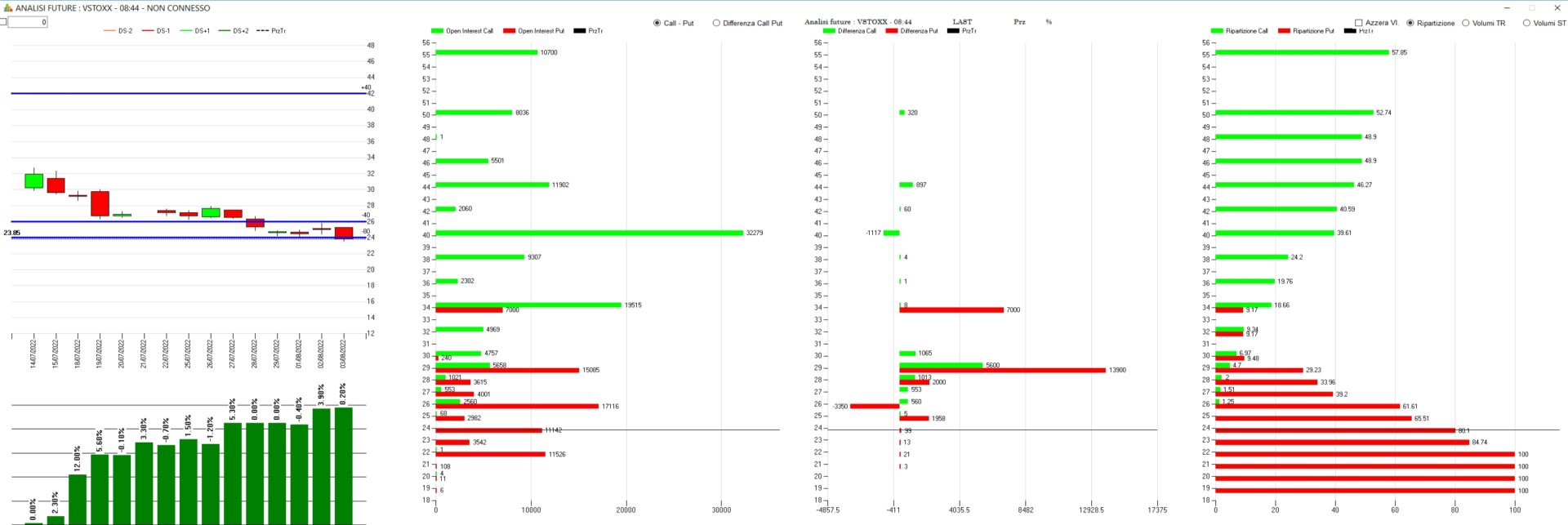

Panoramica a sette giorni delle movimentazioni di future ed opzioni sul Vstoxx sulle scadenze cumulate Agosto e Settembre.

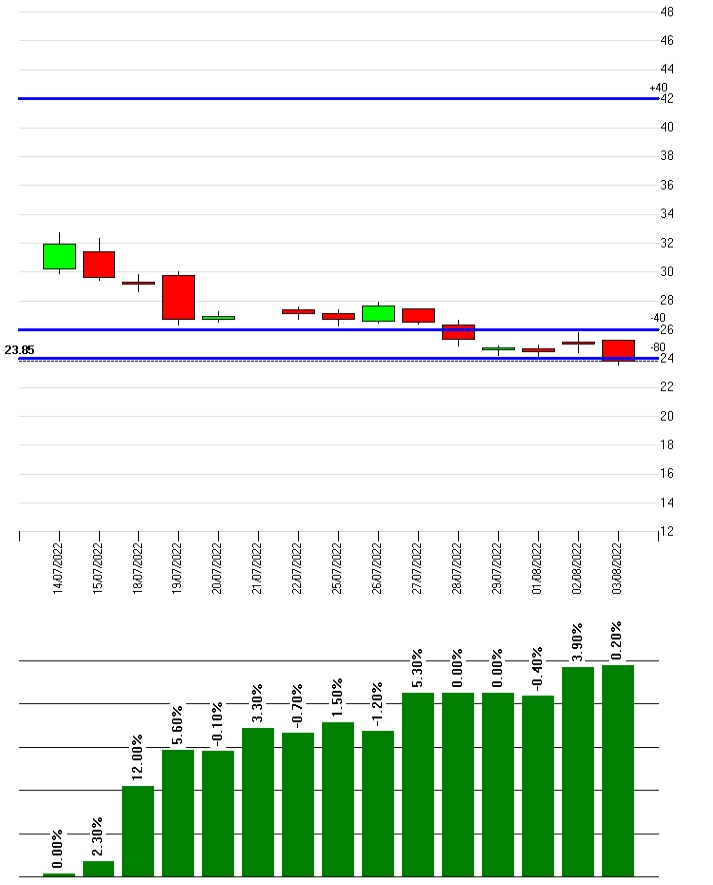

Dal primo grafico è evidente che tutta la discesa del Vstoxx sia stata accompagnata da continui ingressi ed aumenti di contratti della componente future chiamare a ricoprire le posizioni short di gamma dei venditori di put.

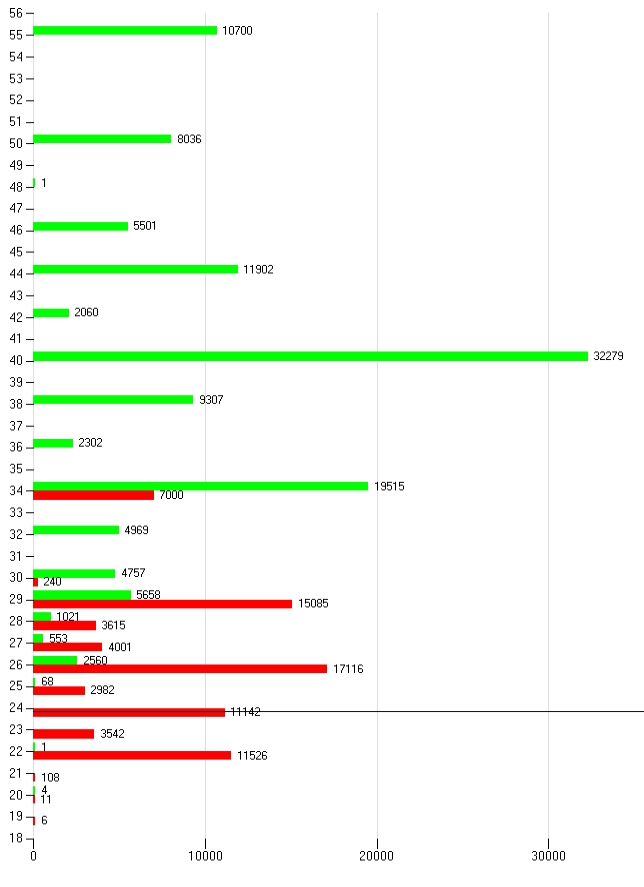

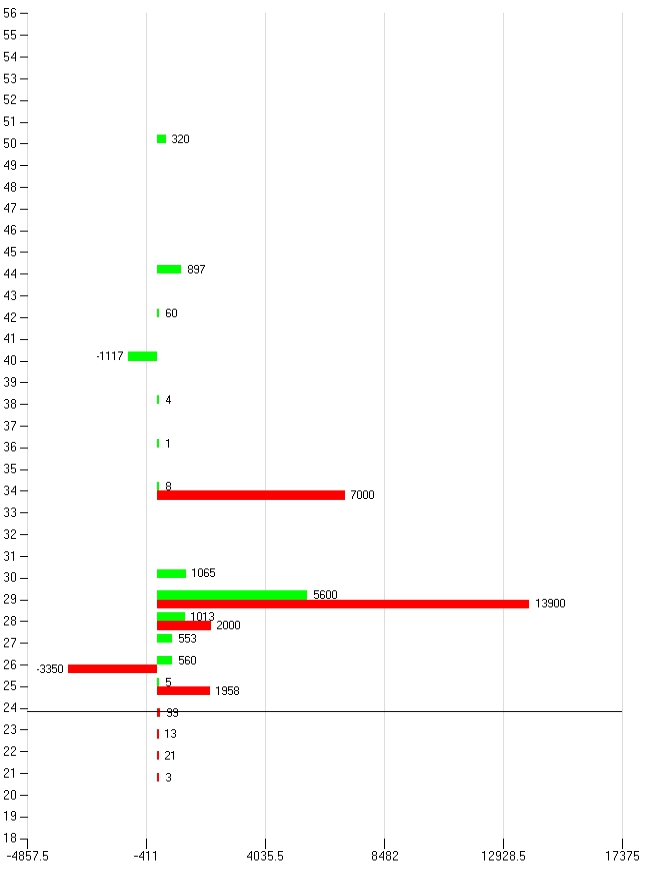

I totali cumulati di Call e Put su questo mercato mostrano un Put/call Ratio inferiore ad uno con maggior dominanza della componente Call soprattutto a partire da strike 40. Sono evidenti anche azioni di ricopertura in hedging a strike 34 e più sotto a strike 29 e 26. Attualmente il prezzo ha fatto diventare Itm la quasi totalità di put e questo spiega il progressivo aumento della componente future visualizzato sopra.

I differenziali degli ultimi sette giorni di borsa ci fanno vedere come gli operatori di questo specialistico mercato abbiamo lavorato, oltre che i future in funzione di copertura, anche notevoli quantità di put Itm a strike 34, 29 e 25, che hanno la medesima funzione sintetica di uno short future coperto da call otm.

La Money Chart, attraverso la funzione di ripartizione, ci mostra come i prezzi siano arrivati a dei veri e propri eccessi da iper coperto poichè la componente Put risulta essere Itm per oltre l’80%. Questo costringerà di fatto gli operatori a modificare i propri equilibri di portafoglio essendo arrivato il sottostante a non aver quasi più put da coprire.