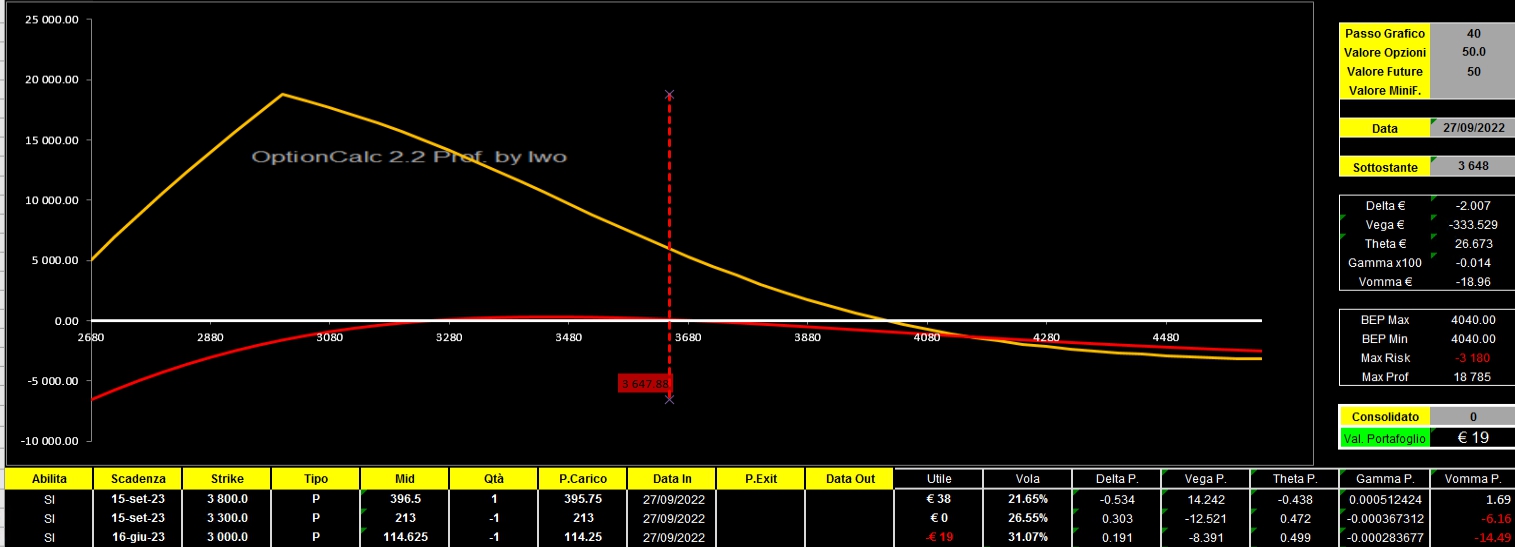

27 Settembre Ore 20.09

Entrato a mercato in modo piuttosto blando.

Preferisco essere più conservativo in chiusura di mercato, anche perchè domani parla Powel.

Ralendar Settembre – Giugno

+3800/09

-3300/09

-3000/06

Margini a Zero

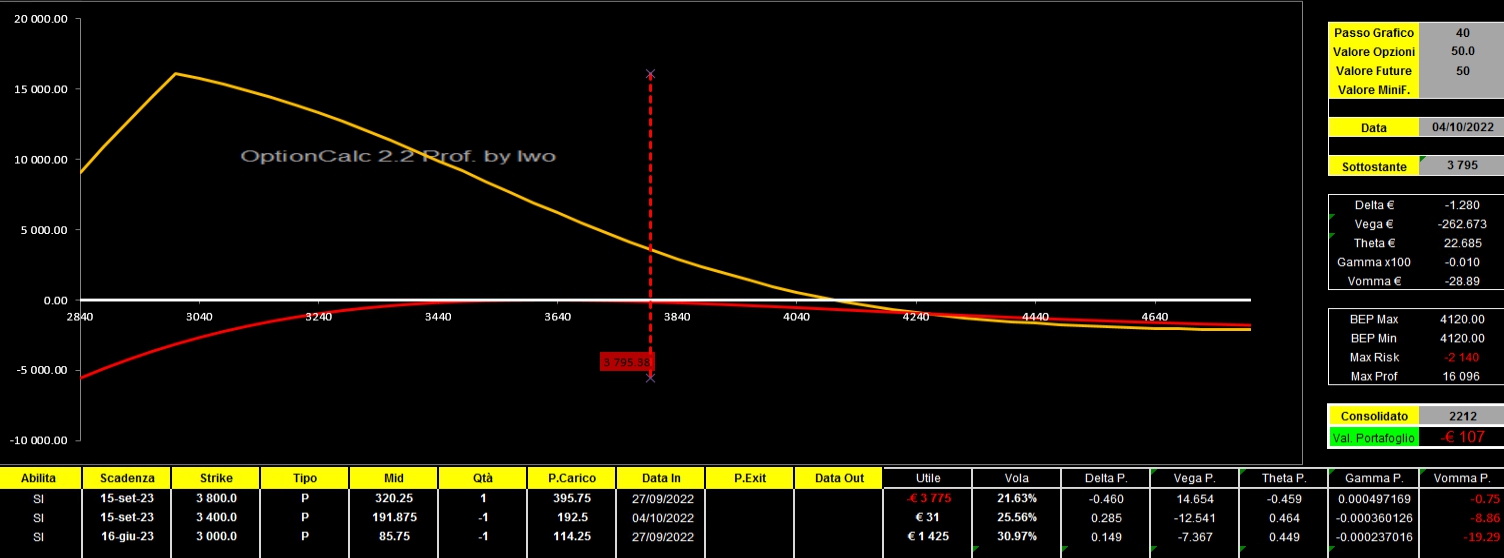

4 Ottobre Ore 17,01

Dopo giorni di estenuante trading range il mercato è partito decisamente al rialzo andando a rompere, in 24 ore, quasi quattro deviazioni standard giornaliere e passando da 3570 a 3800 senza mai una flessione o un ritracciamento minimo.

Visto questo forte rialzo sono stato costretto ad un veloce roll di posizione sulla put venduta settembre.

Chiusa la short put 3300/09 e aperta una short put 3400/09

Questo il nuovo profilo di rischio.

Margini da zero passano a 1311 euro.

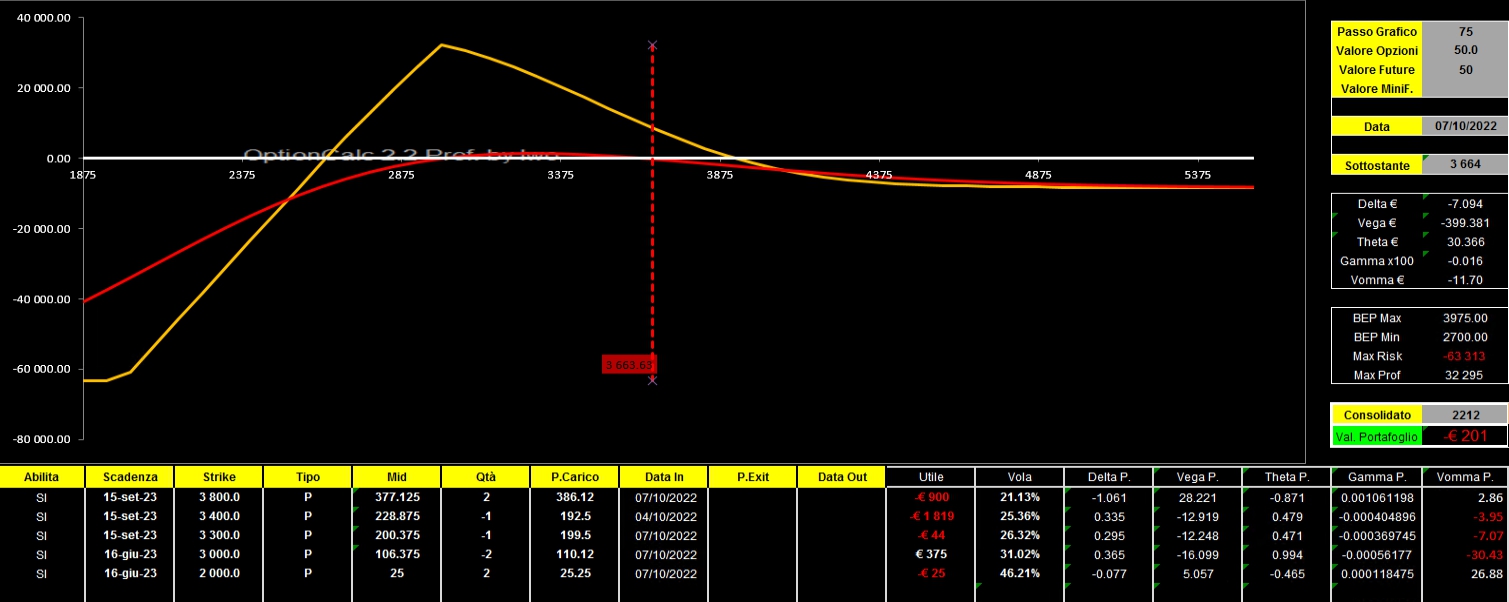

7 OTTOBRE ORE 19.25

Nuovo ingresso tra Ds-1 e Ds-2 con la solita struttura di partenza composta da:

1 long put 3800/09

1 short put 3300/09

1 short put 3000/06

Subito dopo questo ingresso ho prudenzialmente comprato 2 piccolissime e lontanissime put a strike 2000 sulla scadenza Giugno portando di fatto i margini a Zero.

Vedremo lunedì mattina se togliere quella piccola zavorra con la speranza che si siano placati i brutti venti di guerra con ritorsioni, neppure troppo velate, di attacchi nucleari.

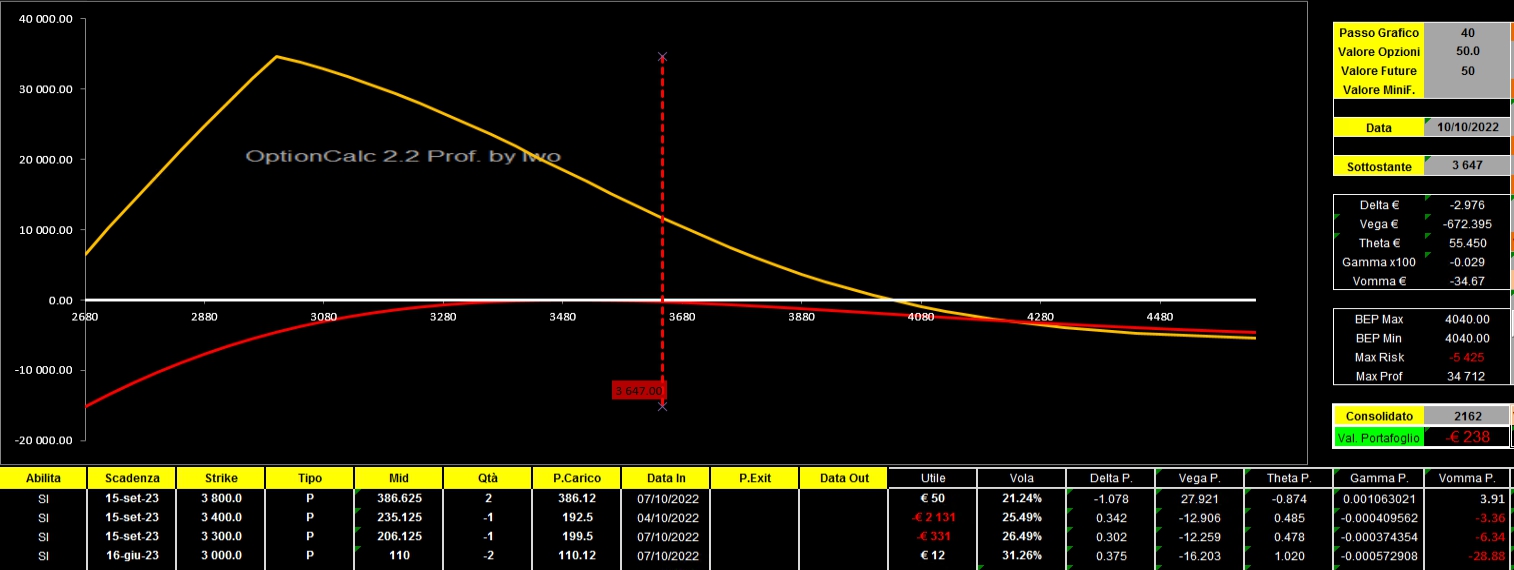

10 OTTOBRE ORE 15,12

Chiuse le long put 2000

Margini a 1200

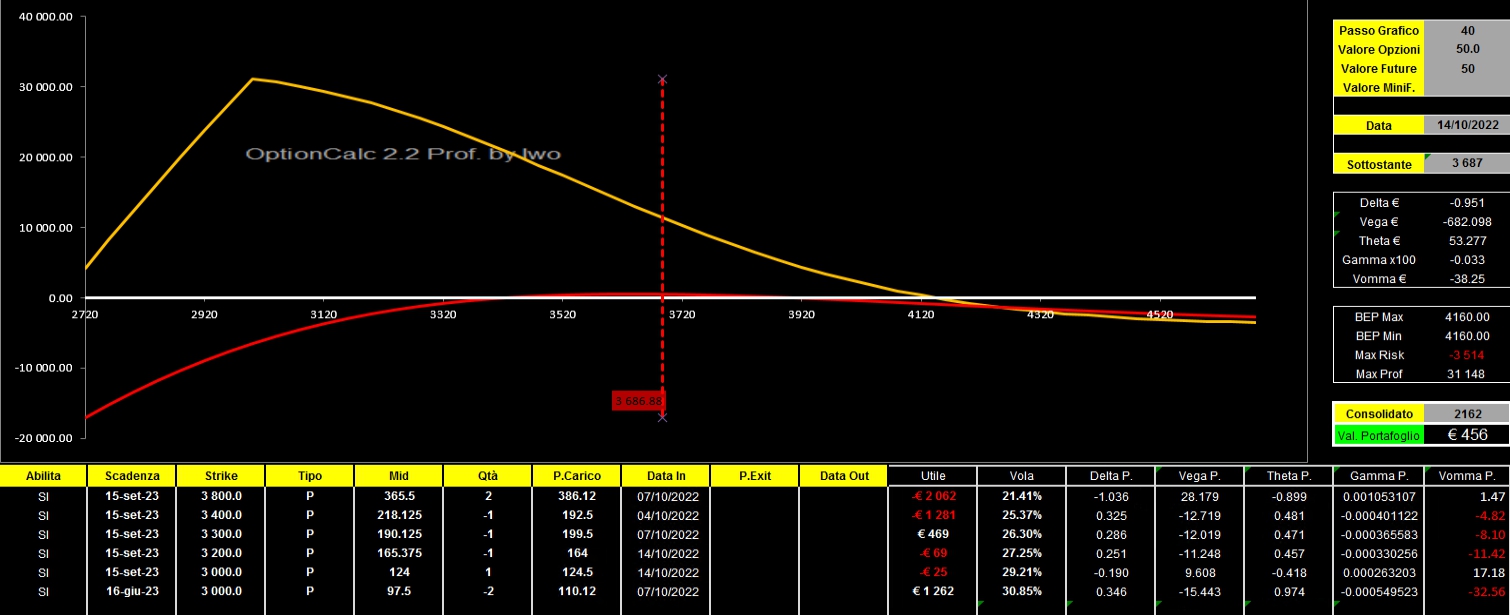

14 OTTOBRE ORE 9.50

Cercando di sfruttare il gran movimento dei prezzi avvenuto il giorno prima ho ritenuto conveniente entrare con un piccolo spread a credito di put.

Long put 3000/09 e Short put 3200/09

Obiettivo è attendere un nuovo tentativo di rimbalzo e chiudere la strategia con un successivo spread a credito di call.

I margini passano dagli originari 139 euro a 3184.

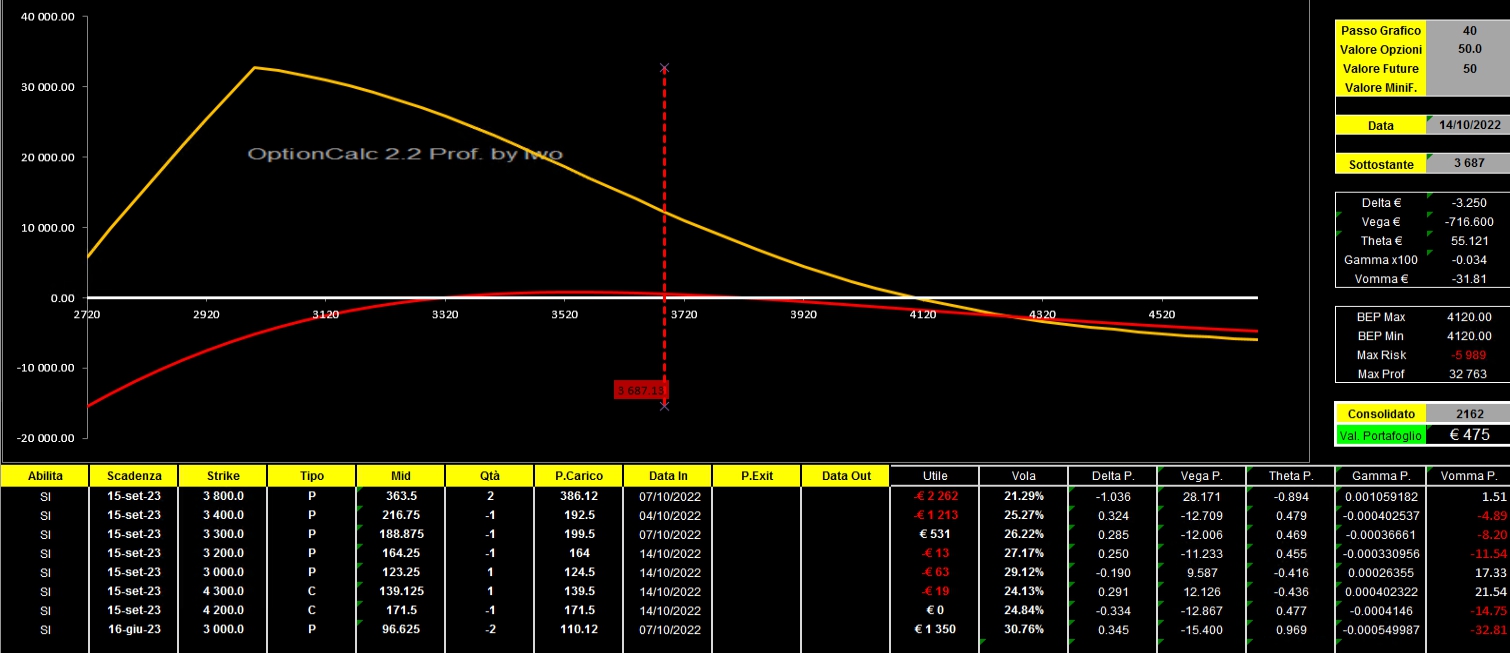

14 OTTOBRE ORE 14.30

Dopo il dato ho fatto l’altro spread asimmetrico sul lato call settembre.

– call 4200 + call 4300

Margini passano a 4720 che rappresentano circa il 10% su un conto con un massimale di 50k

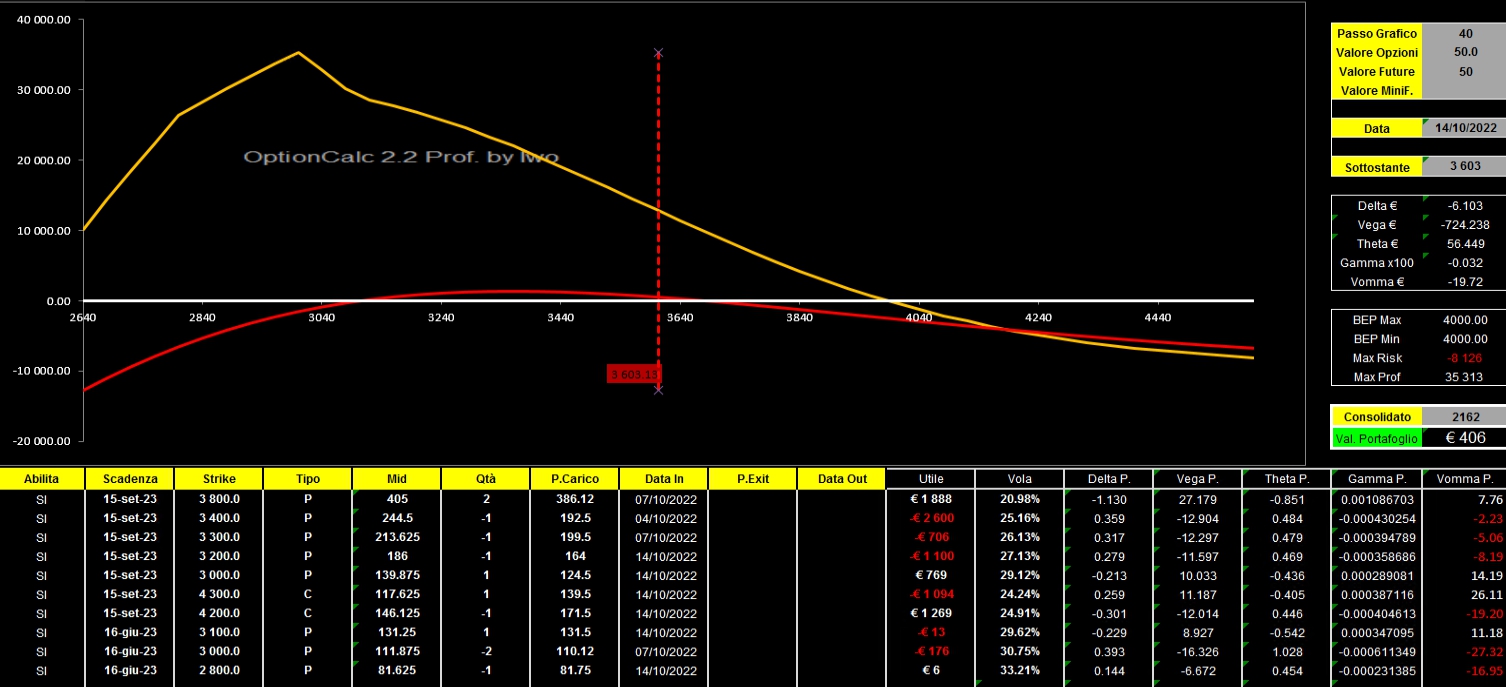

14 OTTOBRE ORE 20.51

Ultima piccola modifica, ma solo per star più tranquilli per il week end in questo brutto momento storico.

Fatto un long spread di put giugno +3100 e -2800.

Lunedì vedremo cosa farne.

Margini che scendono e arrivano a 1100 euro.

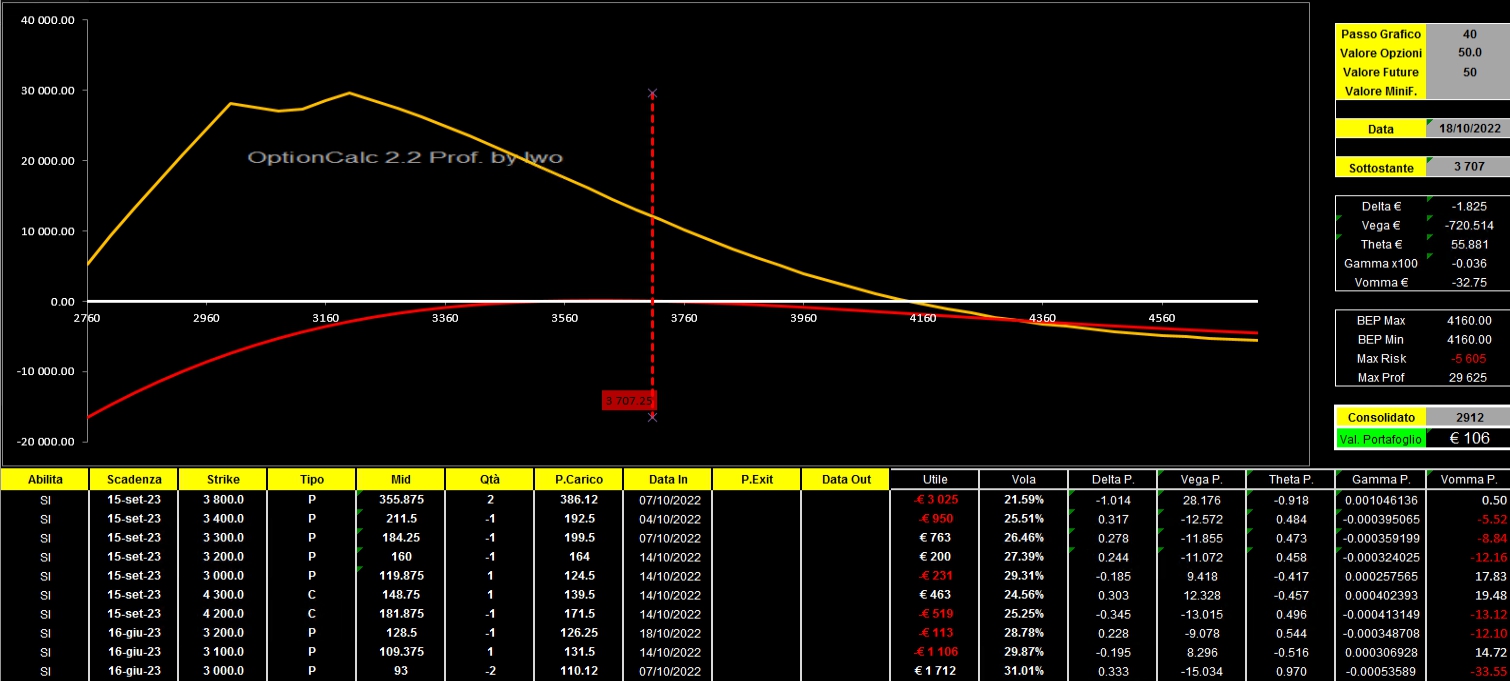

18 OTTOBRE ORE 17.20

In tre giorni le quotazioni hanno realizzato un rimbalzo assolutamente storico passando da 3500 a 3780 e lo hanno fatto con un considerevole aumento di volatilità che, insieme allo spread comprato in chiusura di venerdì, ha riportato quasi a zero il nostro atnow.

Sulla chiusura del gap di Sp500 a circa 3707 ho provveduto a chiudere una short put 2800/06 rollandola su una nuova short put 3200/06.

I margini di mantenimento passano da 970 euro a 5779 euro.

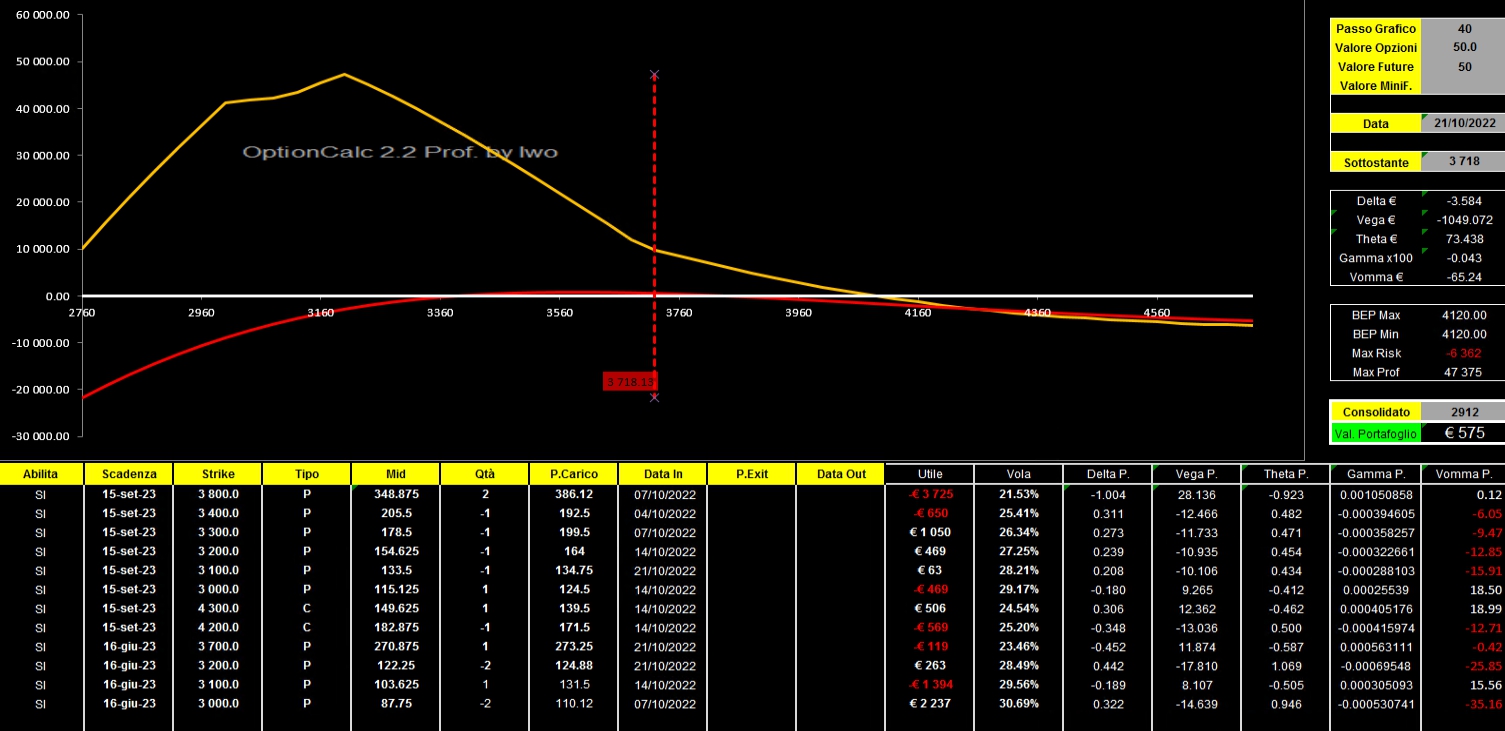

21 OTTOBRE Ore 16.10

Durante il rialzo è avvenuto un piccolissimo mismatch di volatilità tra la scadenza Giugno e la scadenza Settembre.

Ho pensato di approfittarne per aumentare il vega ed il delta negativo della posizione.

Acquistato uno spread di put su giugno, +3700 -3200, e venduta una put su settembre a strike 31000.

Margini che salgono da 5200 a 7900 euro.

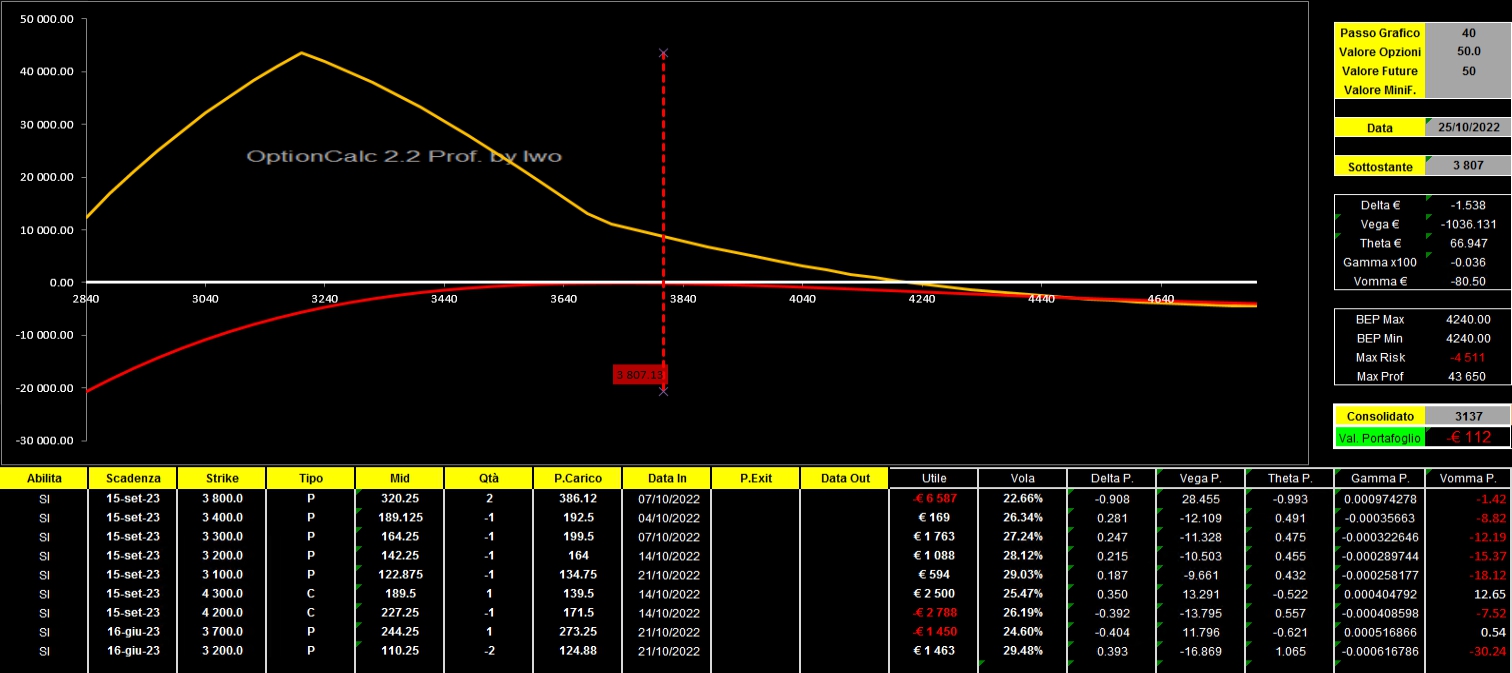

25 OTTOBRE ORE 9.45

Mercati che non danno tregua e, dopo aver toccato i minimi a 3500, si sono prodotti, in pochi giorni, in una forte salita fino a 3800 contraddistinta da un consistente aumento di volatilità implicita. Confidando in un abbassamento della volatilità stessa e in una sorta di lateralità del prezzo ho fatto questo piccolo aggiustamento di posizione.

Chiuse le long put 3100/06 e 3000/09 e le short put 3000/06.

Obiettivo: spianare ancora di più il profilo di rischio aumentando il vega negativo.

Margini passano da 6000 a 10000.

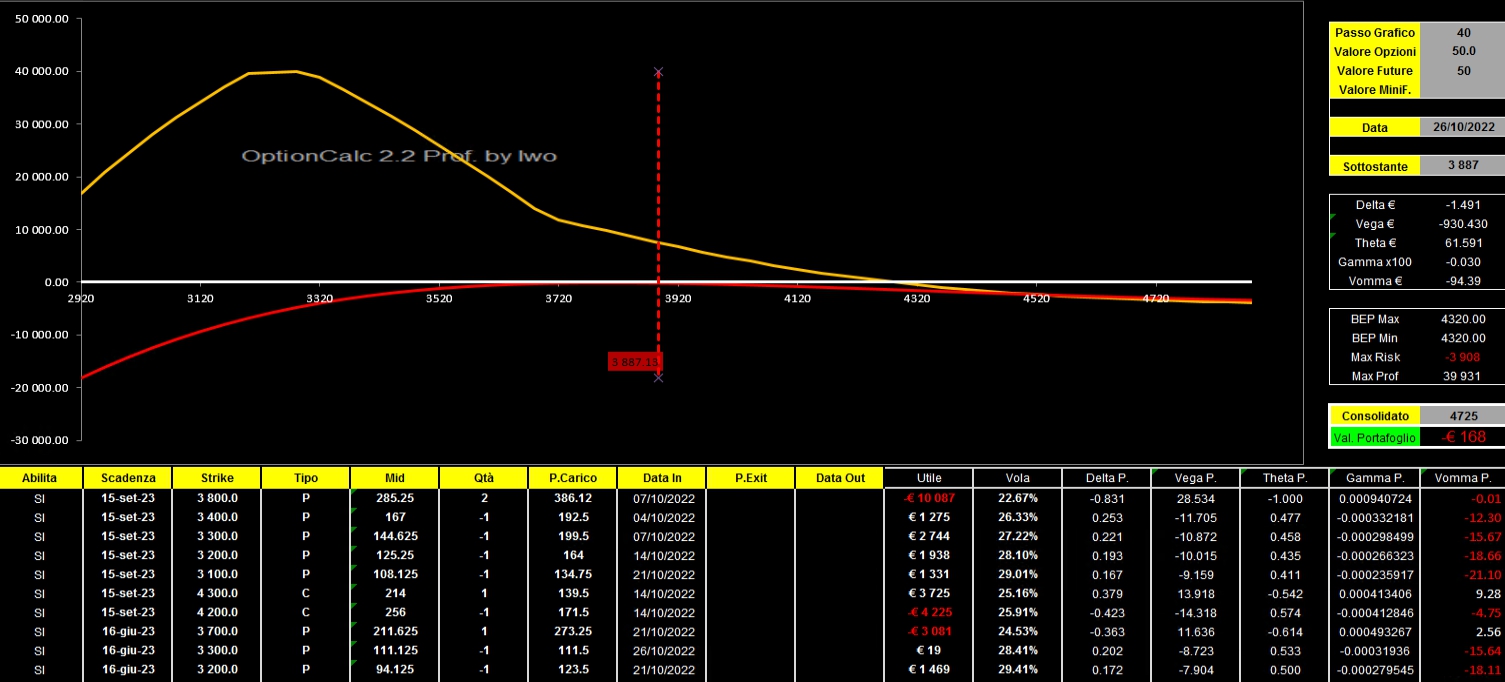

26 OTTOBRE ORE 17.10

Anche oggi nuova rottura dei massimi ed in meno di dieci giorni di borsa il prezzo si è fatto ben 400 punti filati.

Ma a mettere in difficoltà il nostro atnow non è tanto il prezzo che sale quanto l’anomalia della volatilità che, durante le accelerazioni rialziste scarica di valore le opzioni atm mentre mantiene il prezzo di quelle otm.

Piccola modifica sulla posizione che si è resa necessaria per non rimanere troppo delta negativi.

Chiusa una short put 3200/06 e aperta una short put 3300/06.

Margini passano da 9000 a 10178.

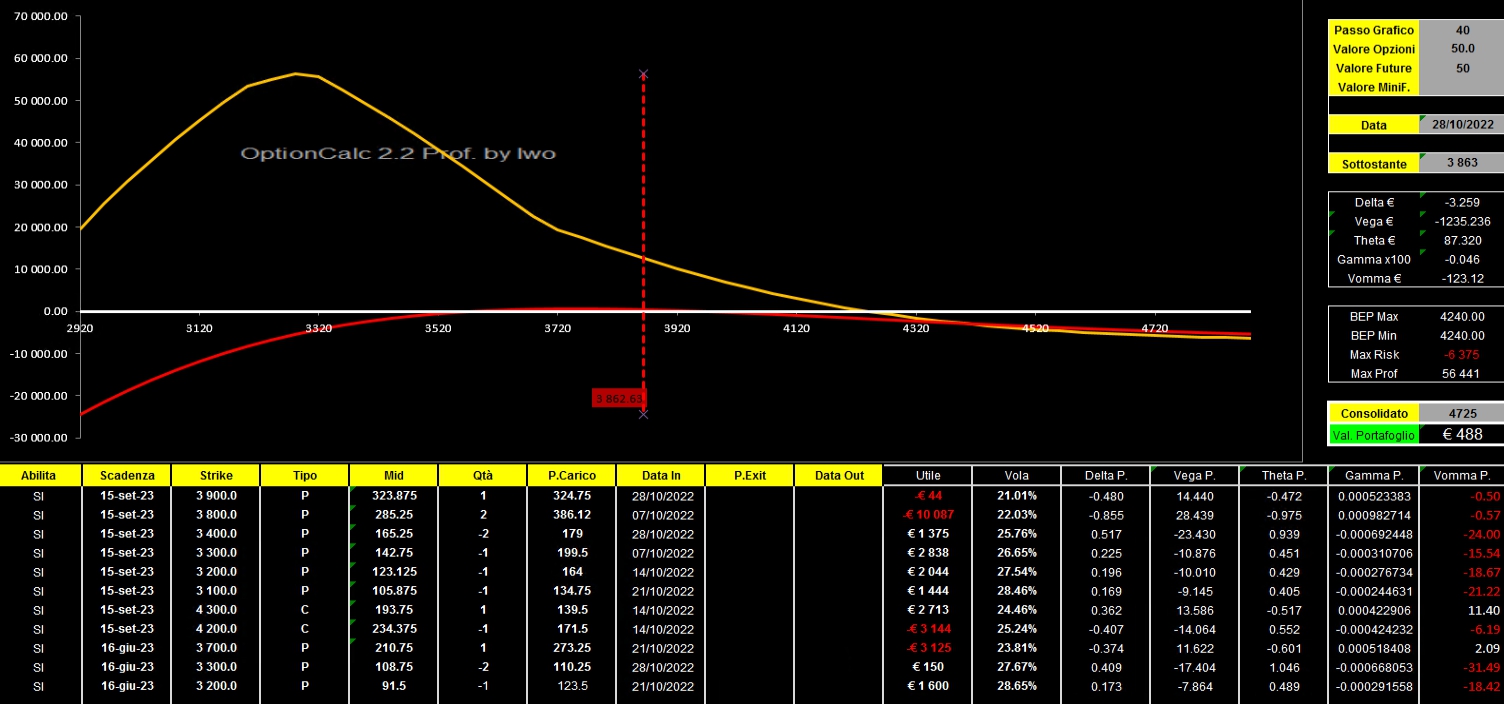

28 OTTOBRE Ore 16.40

Mercato che dai minimi ha rimbalzato velocemente sulla Ds+1 dove c’è stato un minimo accenno di mismatch di volatilità.

Aperto un nuovo ralendar con put 3900/09 – 3400/09 -3300/06

Margini passano da 9000 a 11000

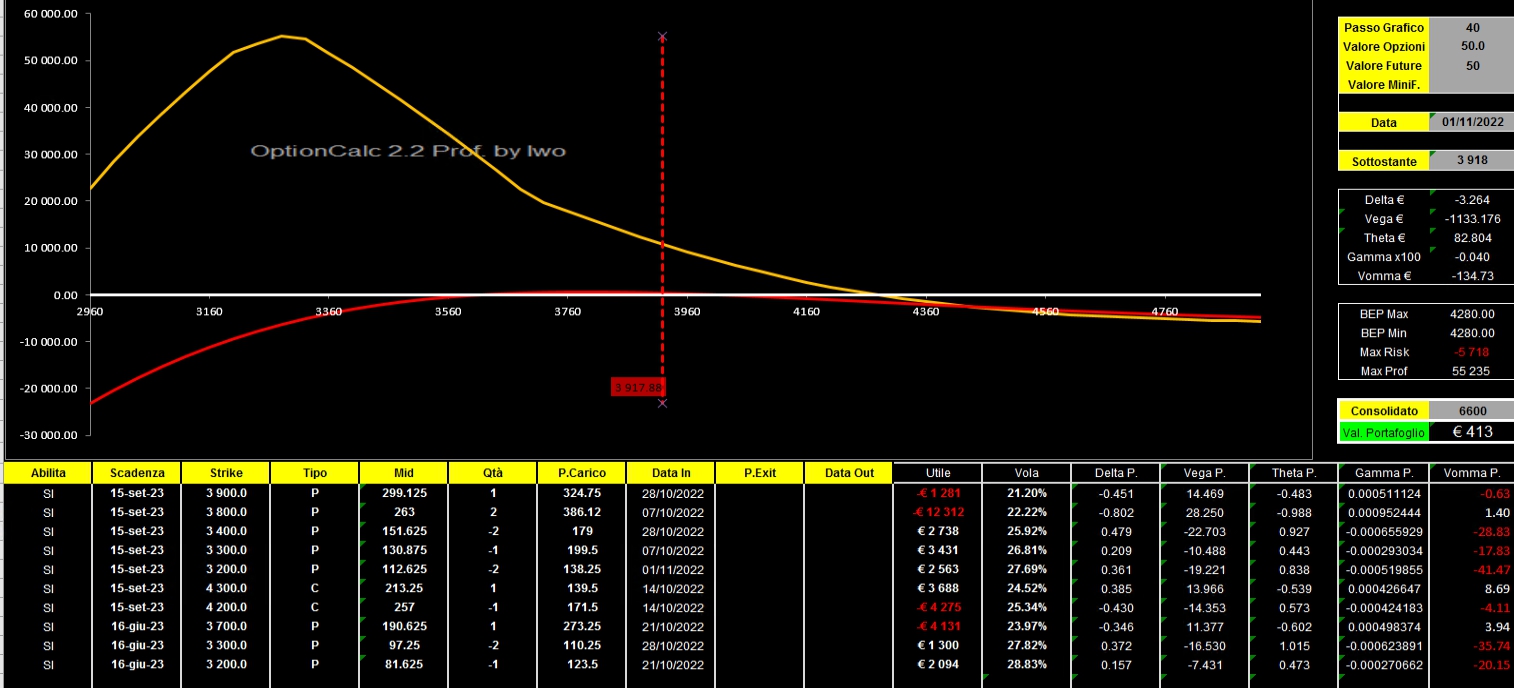

1 NOVEMBRE ORE 12.25

Mercati che salgono e consolidano ogni resistenza precedentemente rotta e posizione che ha bisogno di qualche piccolo aggiustamento.

Piccolo rollover interno per cercar di spianare ancora di più il profilo di rischio ed accumulare vega negativo cercando di abbassare il costo della figura.

Chiusa una short put 3100/09 ed aperta una short put 3200/09

1 NOVEMBRE ORE 18.00

Visto il gran lavoro sui volumi, soprattutto sul lato put ed in ricopertura di strike 3900, ho voluto neutralizzare il delta della figura procedendo con un secondo rollover interno sulla scadenza giugno.

Chiuso la short put 3200/06

Aperto una short put 3300/06

Margini salgono da 11000 euro a 12000 euro.

Aspetteremo la Fed di domani senza sbilanciamenti di delta.

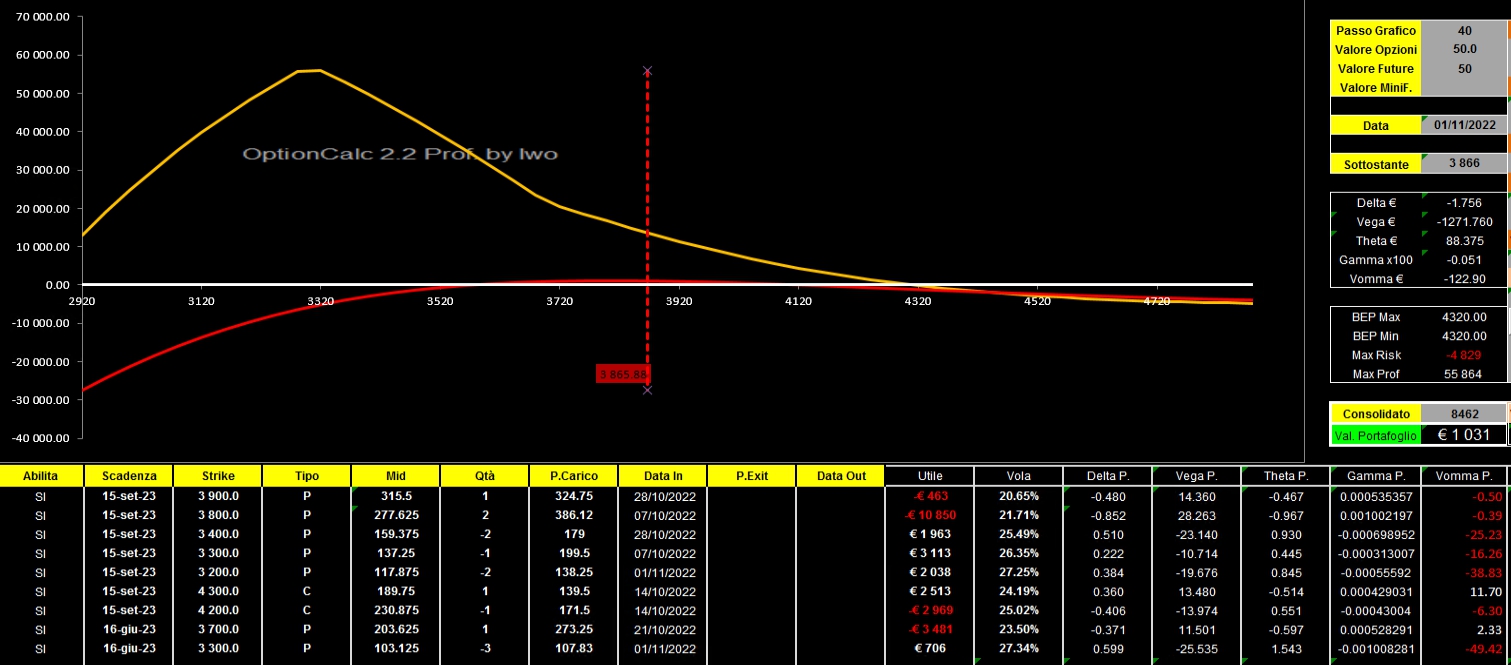

2 NOVEMBRE ORE 21.05

Ingresso preventivo in chiusura di mercato e a ridosso della Ds-2 con il triplo obiettivo di abbassare il margine, aumentare il delta negativo e aumentare il vega negativo.

+put 3900/09

-put 3300/09

– put 3300/06

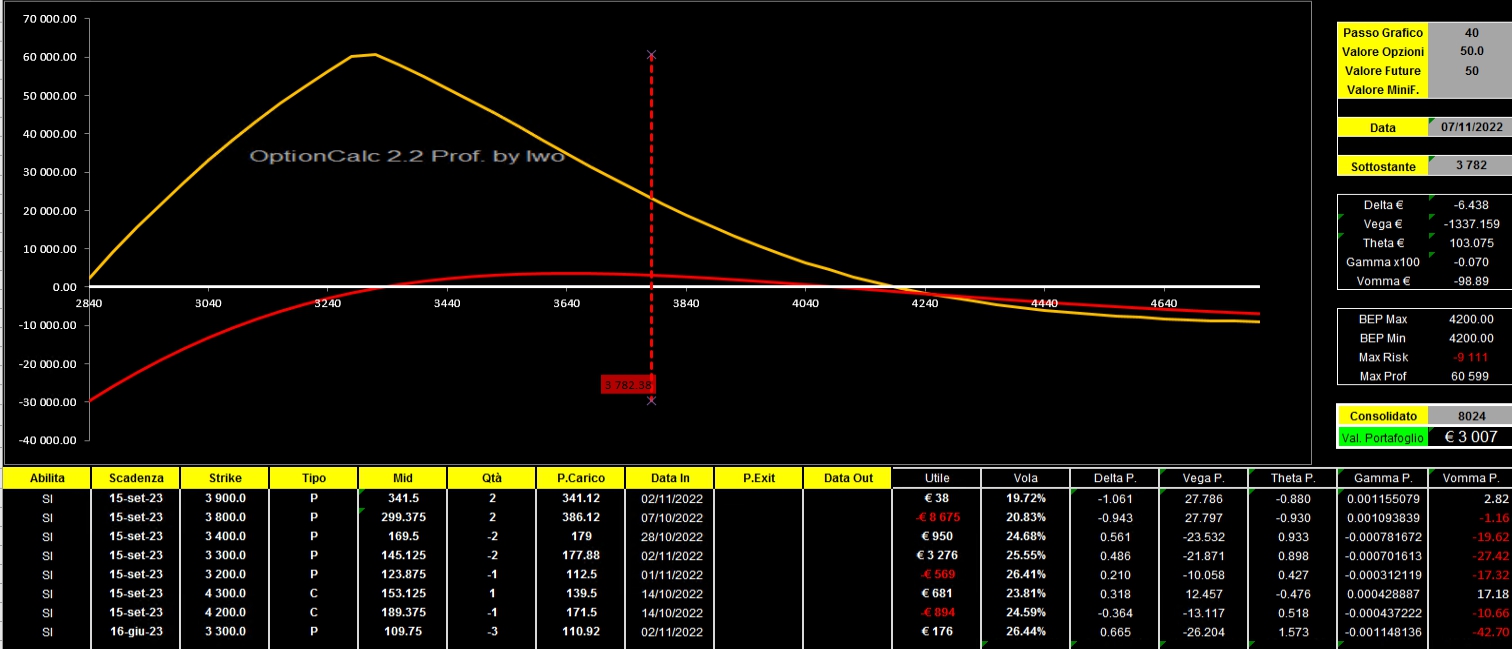

7 NOVEMBRE ORE 17.54

Primo piccolo alleggerimento della posizione.

Chiusa una long put 3700/06 e chiuse una short put 3200/09 e una short put 3300/06

Margini dimezzati a 5.320 euro.

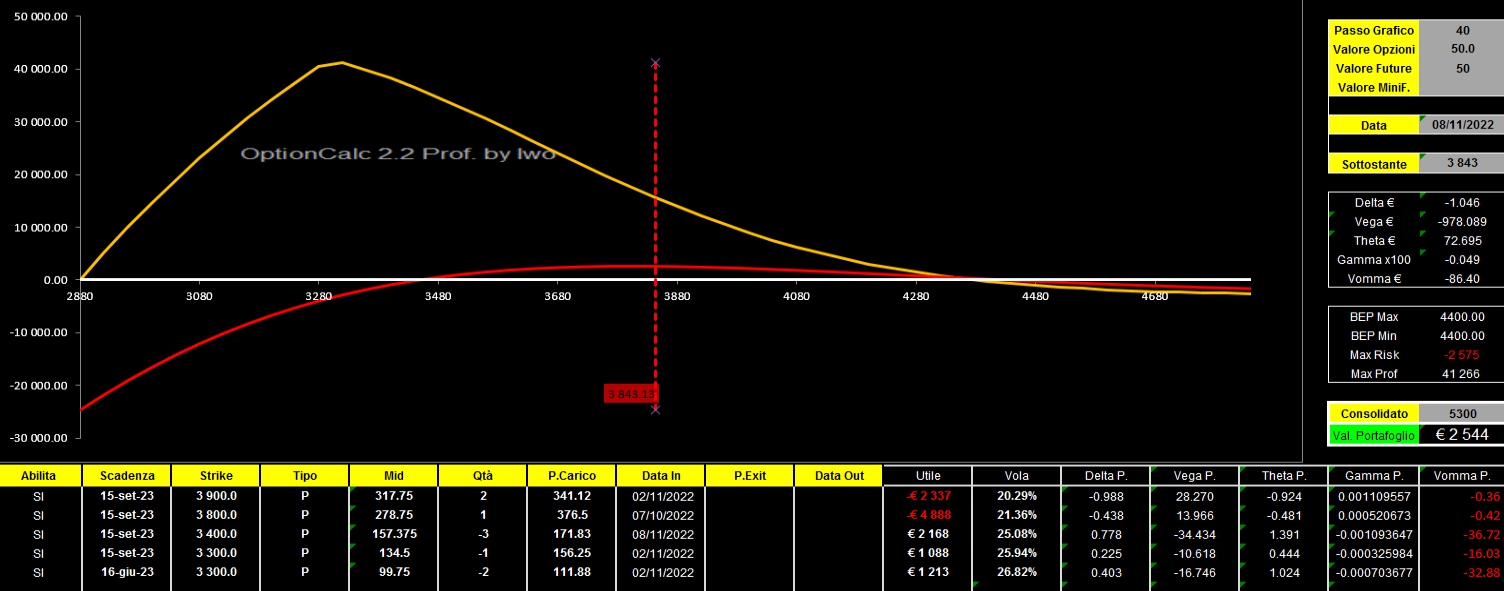

8 NOVEMBRE Ore 16.30

Ennesima correzione delle posizioni in un mercato veramente bizzarro con volatilità che aumenta e prezzi salgono e volatilità che diminuisce e prezzi che scendono.

Procediamo ancora con alleggerimenti di posizioni e piccoli rollover interni.

Chiuso lo short spread di call +4300 e -200.

Chiuso il Ralendar +3800/09 – 3200/09 e -3300/06

Rollover di una short put da 3300/09 a 3400/09

Questa mossa permette, put mantenendo un profilo di rischio sempre piatto ma meno sbilanciato al ribasso e comunque vega negativo, di diminuire notevolmente i costi della posizione che passano da 9111 euro a 2575 .

Margini sempre a 5000 euro.

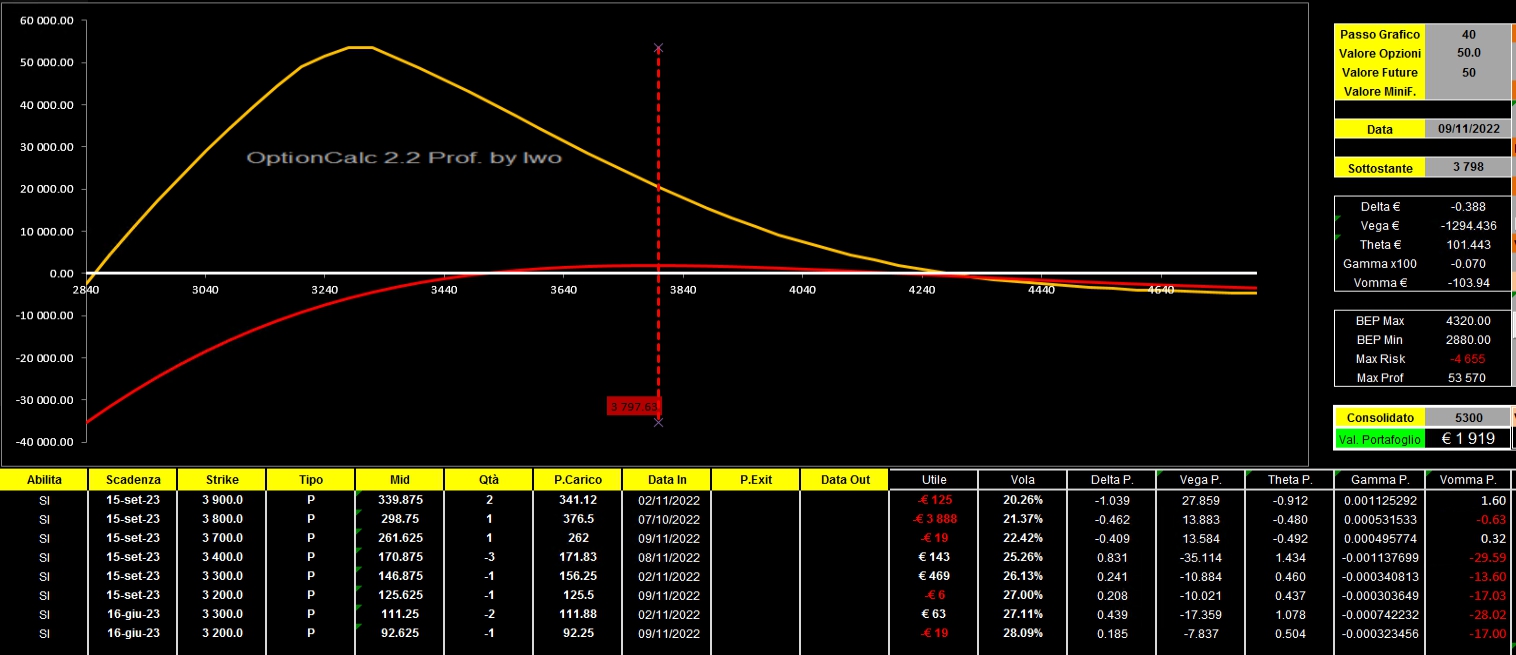

9 NOVEMBRE ORE 17.00

Volatilità implicita in aumento in attesa della giornata di domani.

Piccolo ingresso in ralendar

+3700/09

-3200/09

-3200/6

Margini invariati e vega negativo leggermente aumentato.

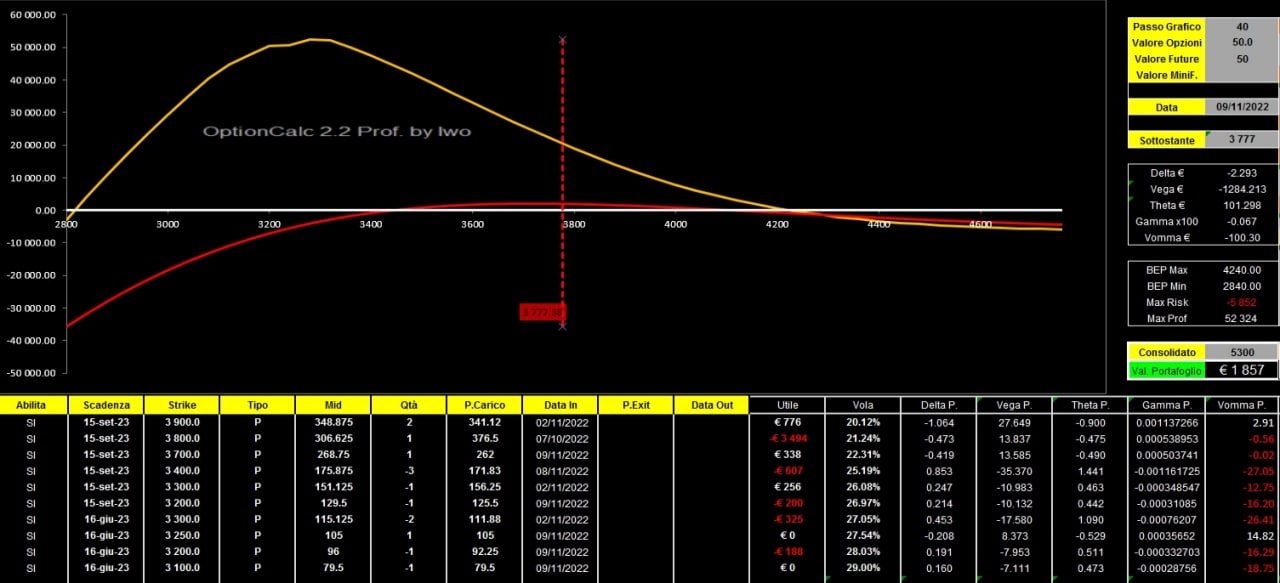

9 NOVEMBRE ORE 20.15

In chiusura e solo a scopo cautelativo ho aperto un piccolo long spread di put su giugno

+3250

-3100

Margini che passano da 5k a 3k.

18.40 NOVEMBRE ORE

Ho approfittato di questo momento per chiudere lo spread giugno 3240 -3150 e il ralendar 3700/09 3200/09 3100/09

Margini passano da 5000 a 6700 euro

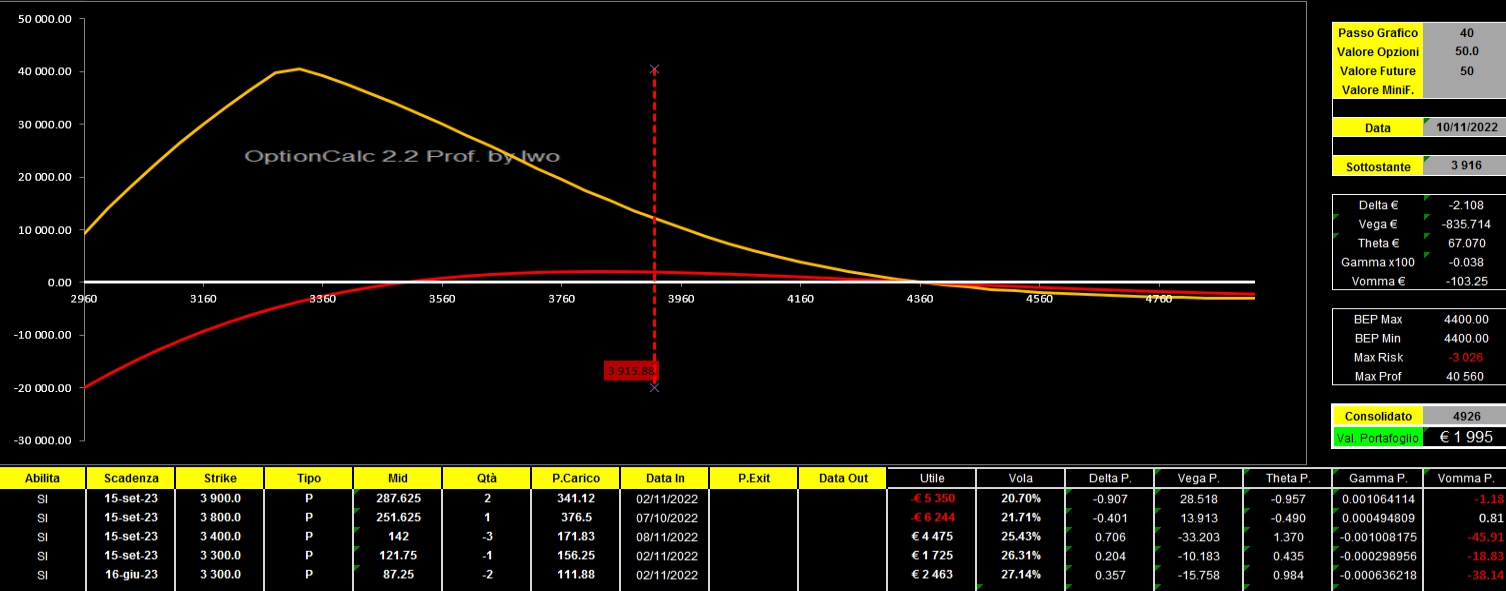

11 NOVEMBRE ORE 10,10

Dopo il +6% subito nella giornata di ieri. su questo microscopico ritracciamento ho fatto un piccolo radder otm su scadenza settembre che è quella che sta avendo un discreto aumento di volatilità sul lato sinistro.

long put 3800

short put 3400 e 3300

Margini passano da 3700 a 7700.

Durante l’esecuzione dell’ordine ho commesso un errore in inserimento andando a vendere, non 1 ma 3 put 3400.

Me ne sono accorto solo per l’esplosione di margini arrivati a +34k e, come si vede, ho chiuso le posizioni in esubero.

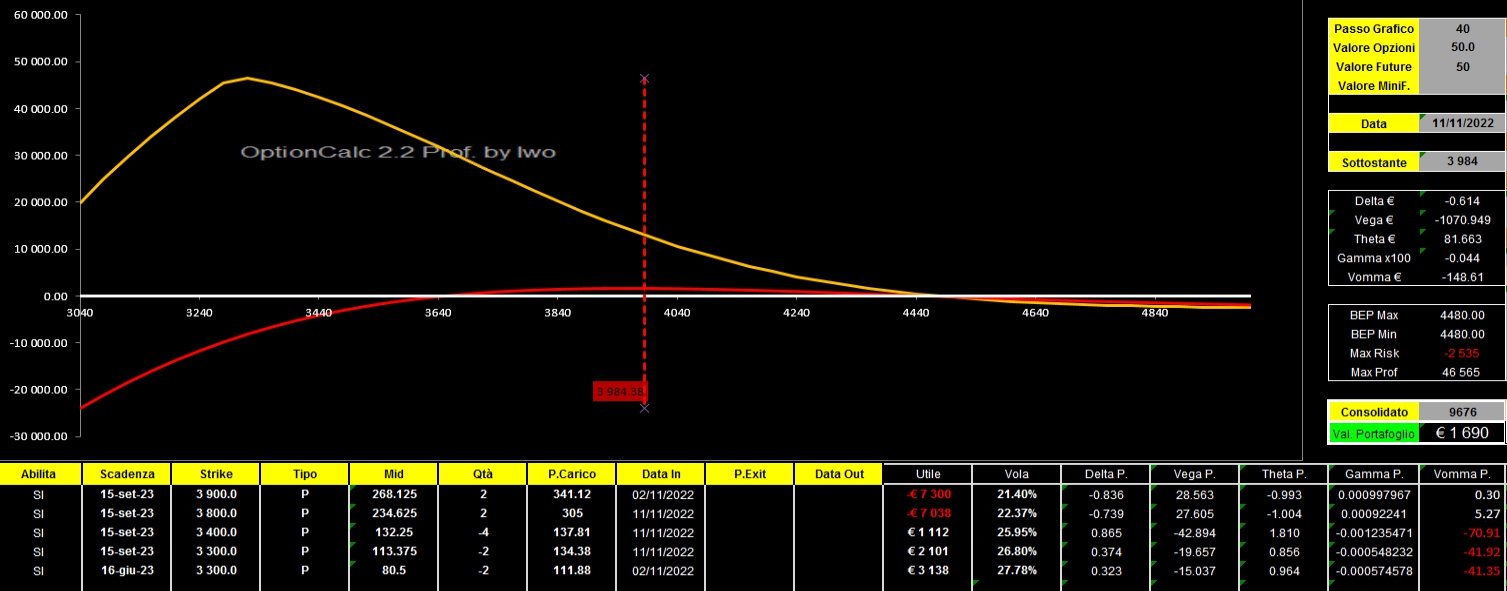

14 NOVEMBRE ORE 9.35

Approfittando di un discreto aumento di volatilità, nonostante i prezzi fermi e sui massimi di periodo, ho provveduto ad entrare con un nuovo ralendar

+4000/09

-3500/09

–3400/06

Margini passano da 7500 a 8300

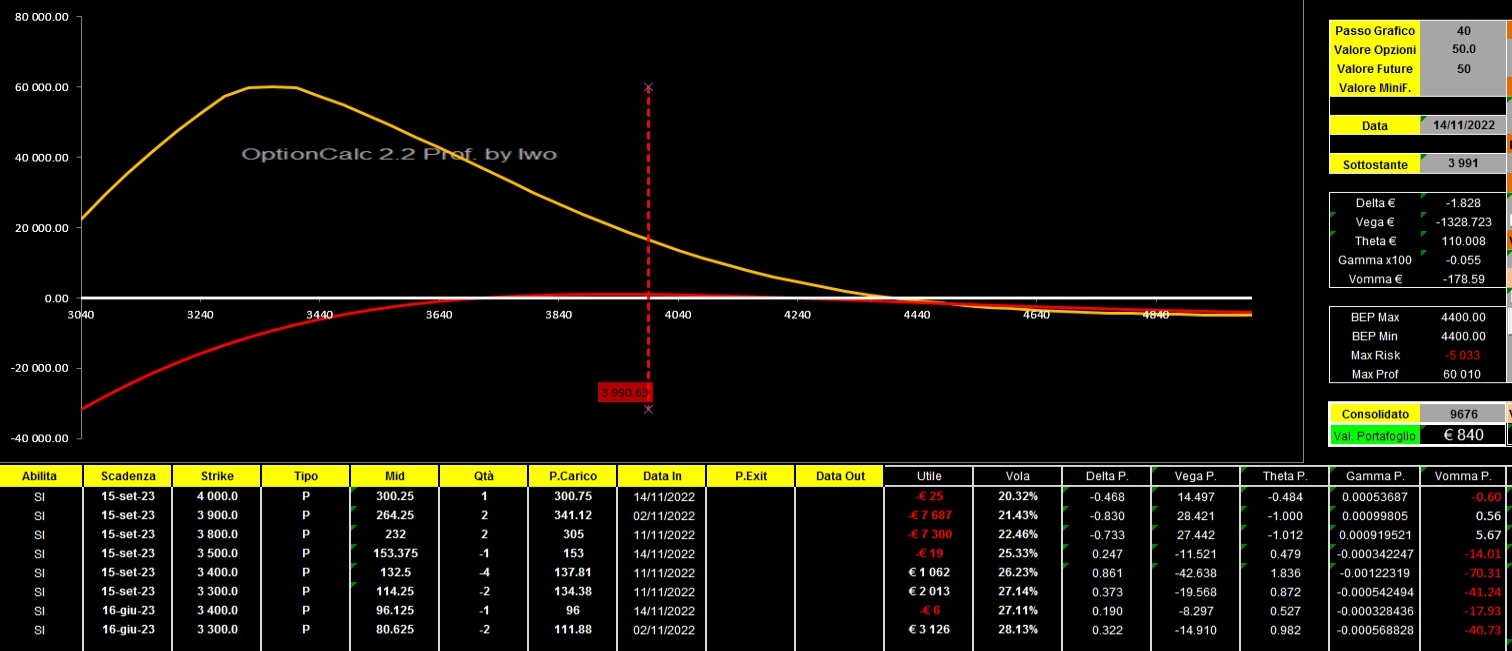

15 Novembre ore 20.10

Tanto per non farci mancare niente, nel momento meno adatto, le pessime notizie sul fronte della guerra fanno schizzare in aria le volatilità.

A questo punto, al solo scopo prudenziale di mantenere i margini a livelli prudenziali, ho preferito comprare un piccolo spread di put sulla scadenza Giugno: +3500 e -3200.

I margini da 9700 passano direttamente a 5900.

Domani è molto probabile un loro nuovo aumento.

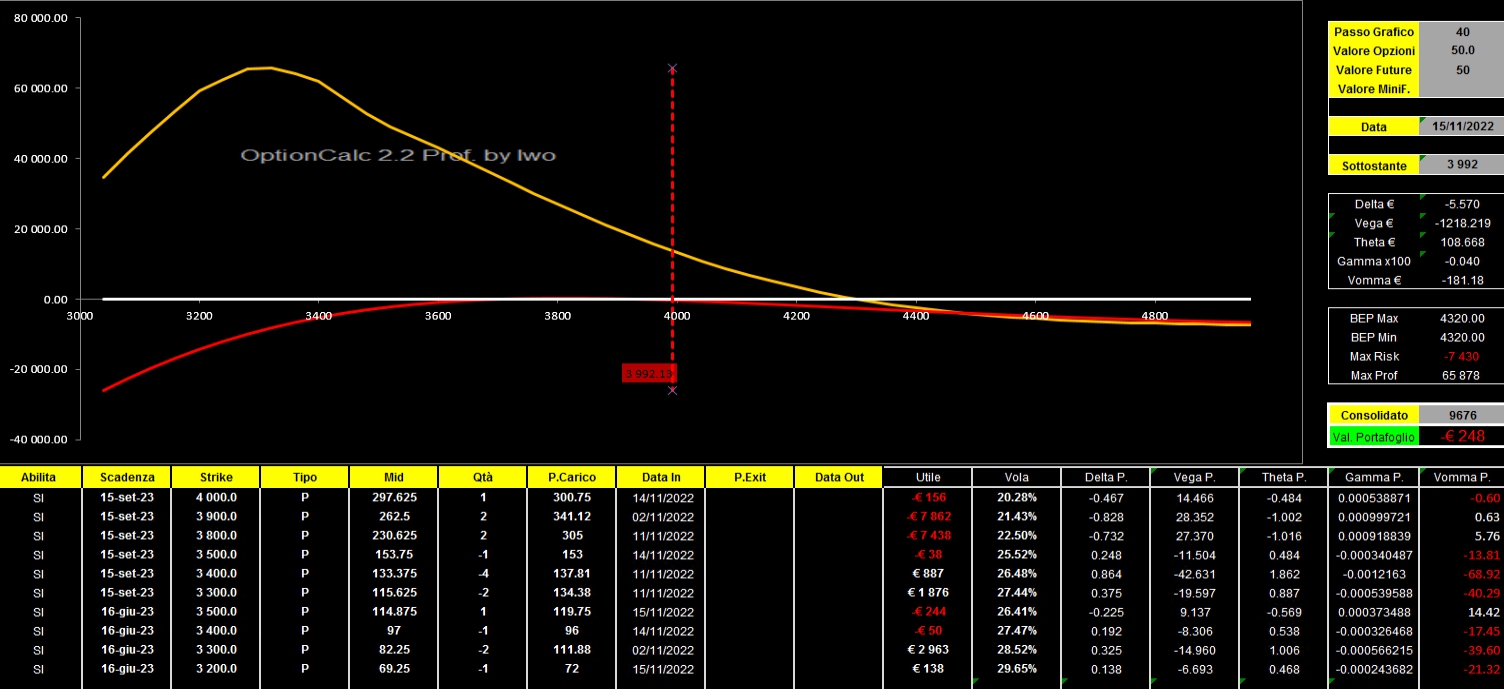

17 NOVEMBRE ORE 13,05

Piccolo roll interno sui minimi solo per ammorbidire ulteriore il profilo di rischio e smorzare il delta negativo.

Chiusa una short put 3300/06 e aperta una short put 3400/06

Margini passano da 5900 a 7100, esattamente al 14% del massimale operativo di 50k di questo portafoglio.

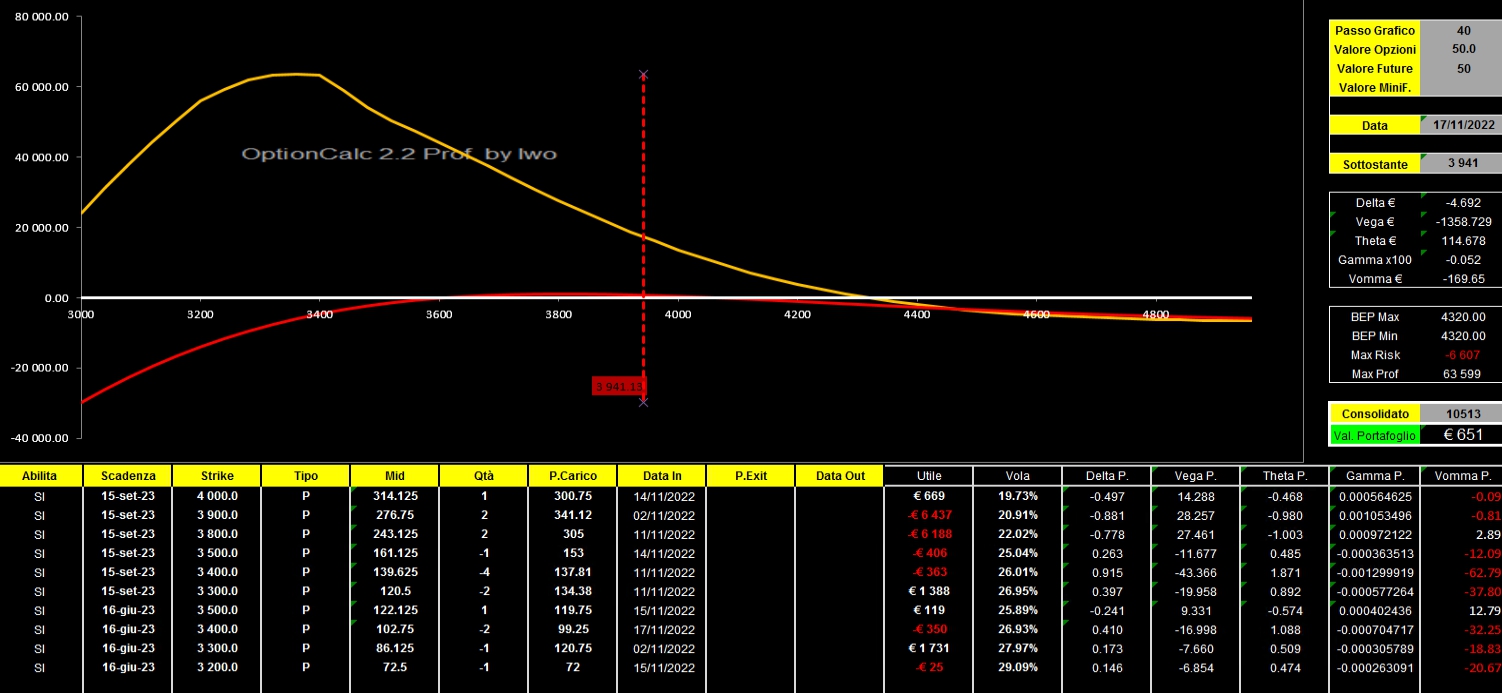

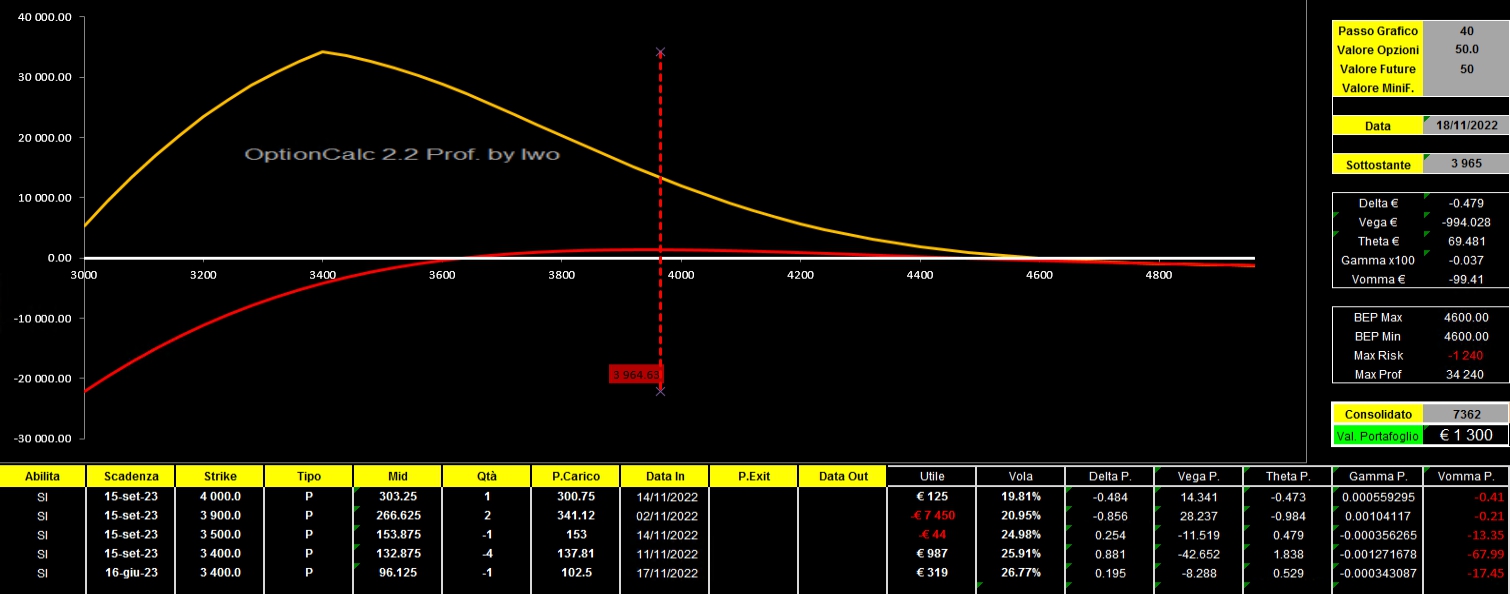

18 NOVEMBRE ORE 10.15

Oggi si inizia ad alleggerire la struttura, i posizionamenti sembrano conferma la struttura lateral rialzista del mercato e quindi, obiettivo n. 1, è abbassare i costi di impresa.

Chiuso un ralendar e chiuso lo spread

Ralendar

-2 put 3800/09

+2 put 3300/09

+1 put 3400/06

+1 put 3300/06

Spread

-1 put 3500/06

+1 put 3200/06

Margini passano da 6500 a 7500.

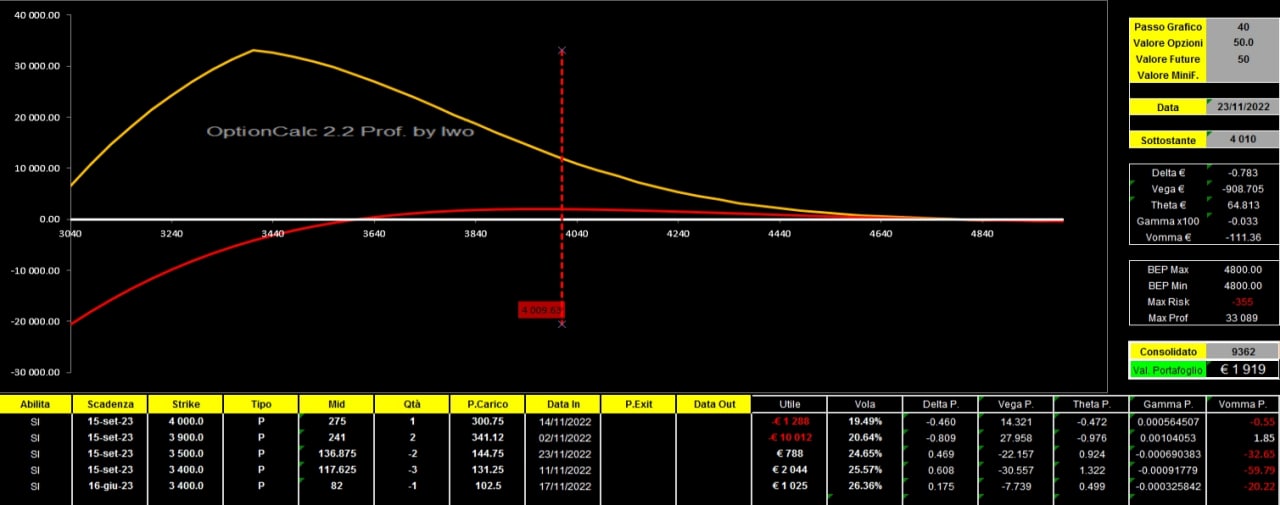

23 NOVEMBRE ORE 10,00

Piccolo rollover interno su settembre con chiusura di 1 put 3400 ed apertura a strike 3500.

Vedremo se sarà necessario rollare anche le long put 3900.

Margini passano da 5200 a 6900 euro.

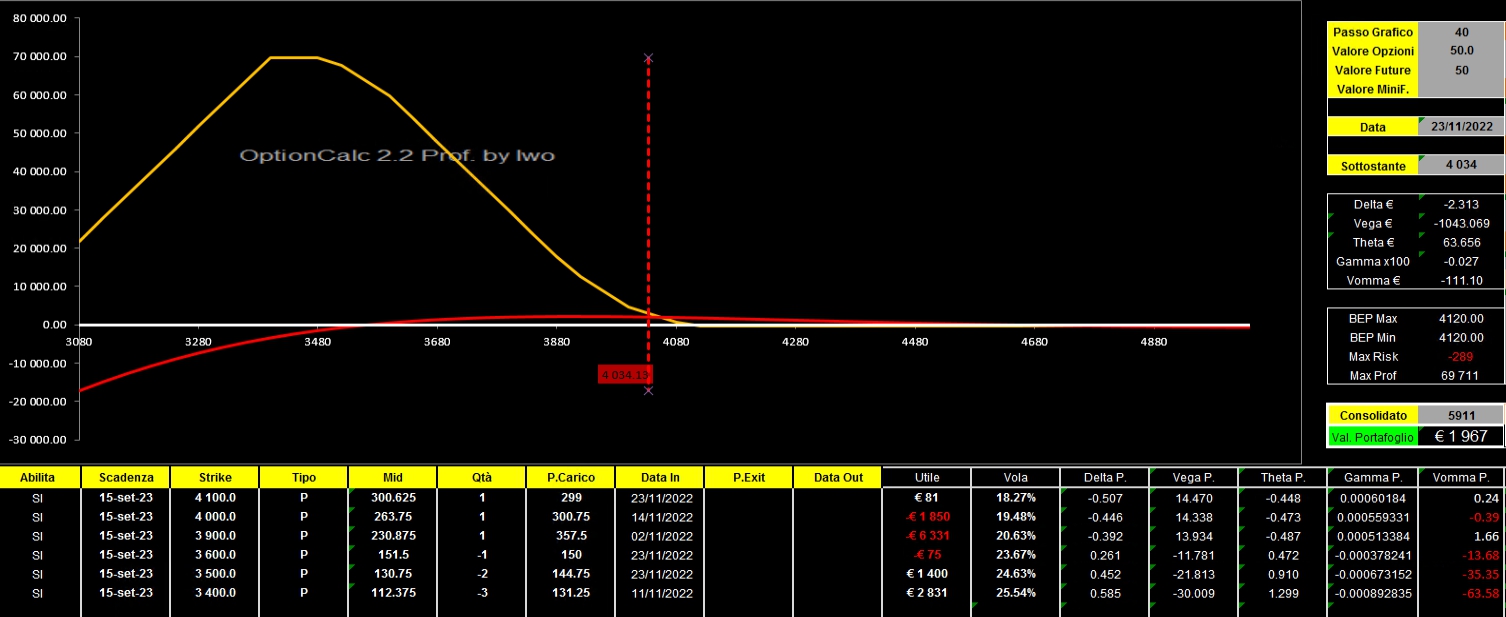

ORE 20.55

Viste le piccole differenze di volatilità tra giugno e settembre a favore di quest’ultima ho preferito iniziare a chiudere qualcosa e trasformare tutto in un grande radder rollando itm una parte di long put 3900 e chiudendo le short put 3400/6 a favore di short put 3600/09.

Aumenta nettamente il vega negativo e raddoppia anche il delta.

Profilo di rischio sempre piatto e margini che passano da 6900 a 7800.

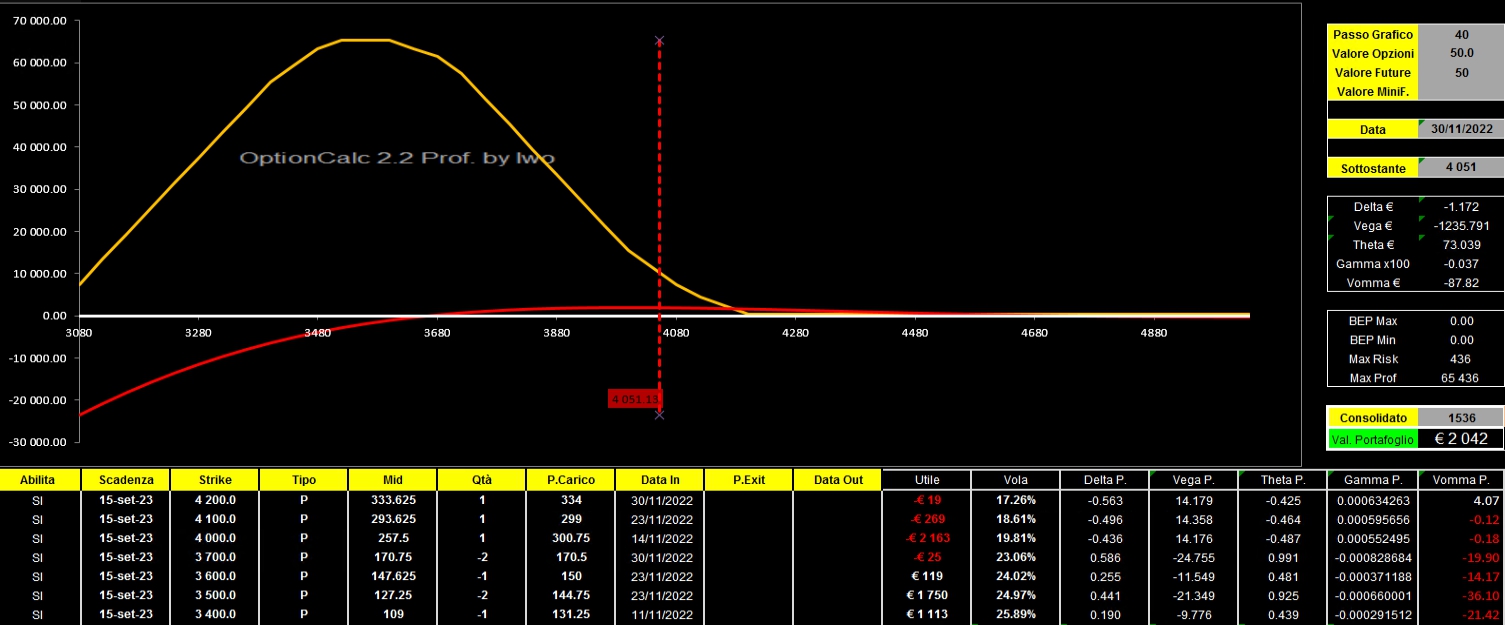

30 NOVEMBRE ORE 21.12

Nel tentativo di aumentare il vega negativo mantenendo comunque anche il delta negativo e soprattutto di diminuire il costo, alla rottura di Ds+1 ho rollato tutta la struttura in ratio spread 3900 e 3400 sulle 4200 e 3700 sempre scadenza settembre nei soliti rapporti +1 e -2.

Margini salgono da 8700 e a 11000.

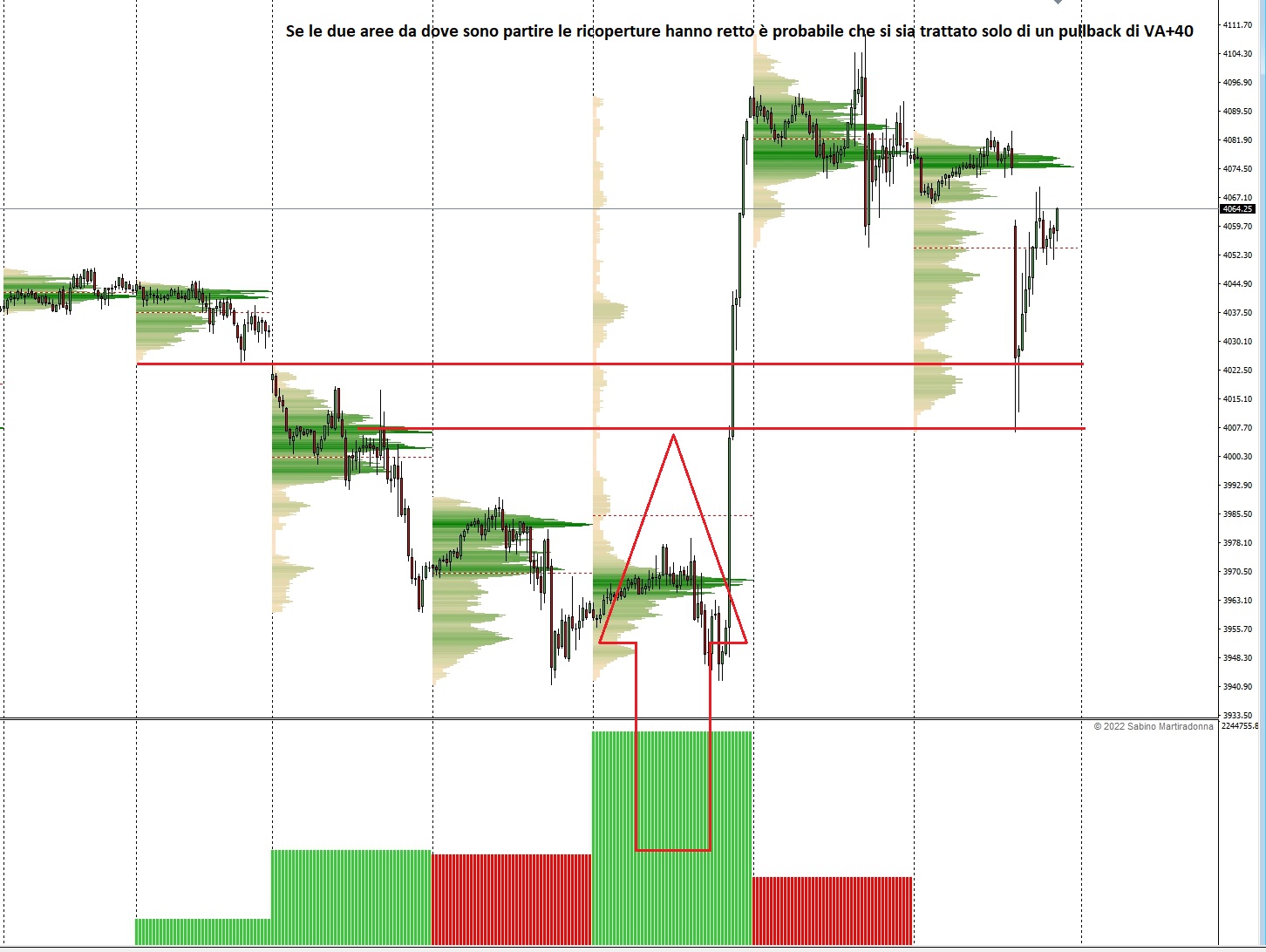

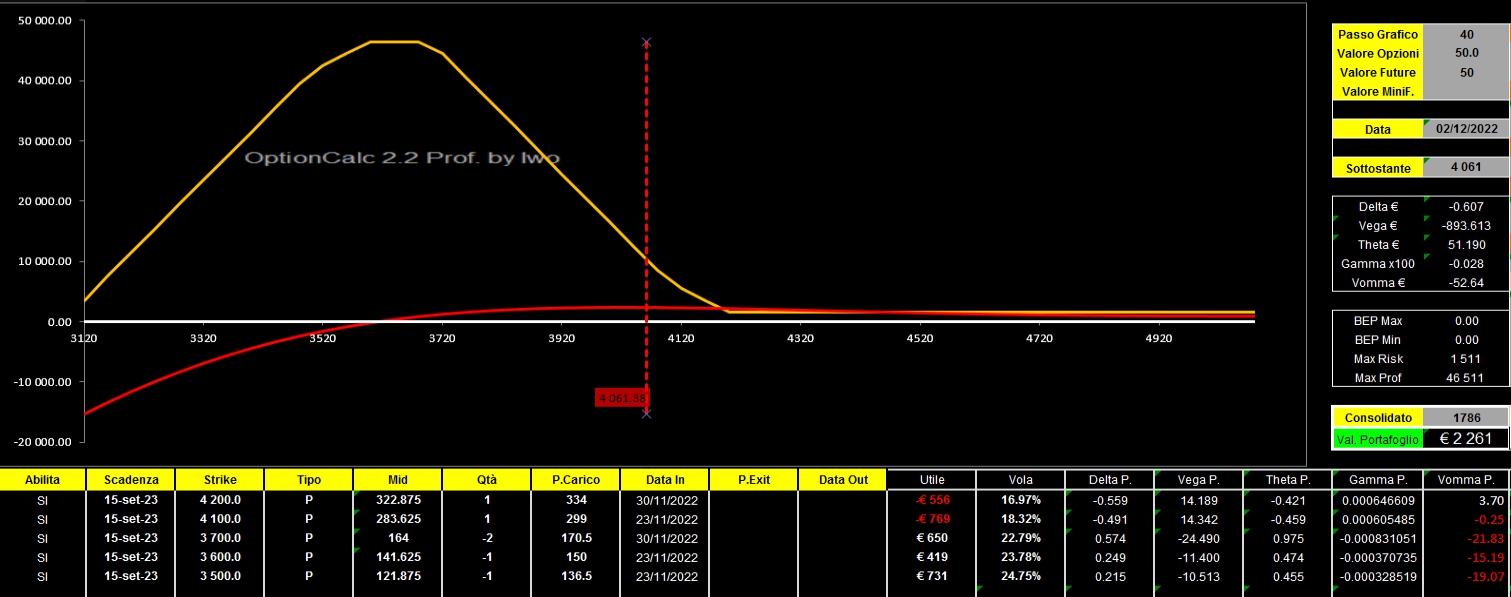

2 DICEMBRE ORE 20.40

Il prezzo ha toccato due aree importanti dove erano entrati future in copertura e non le ha rotte al ribasso, quindi è lecito attendersi ancora forza da questo mercato.Inoltre, con tutte quelle put sotto al prezzo e soprattutto quelle call Itm non conviene mantenere troppo il delta negativo.

Chiusura di un radder 4000-3500-3400 per aiutare il delta e contemporaneamente abbassare il costo ed il rischio.

Margini passano da 8700 a 6500.

Obiettivo è chiudere tutto entro la prossima settimana e far passare le chiusure Dicembre stando molto scarichi.

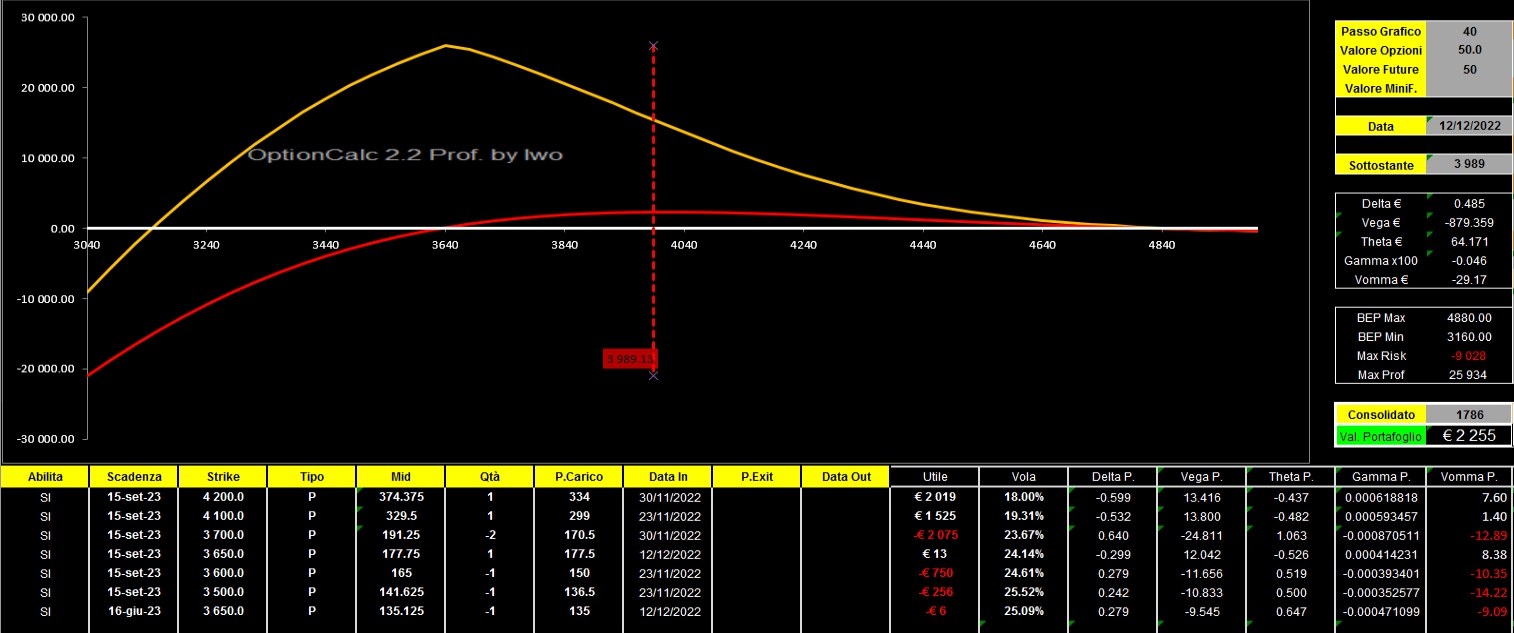

12 DICEMBRE ORE 19,10

Per smorzare il gamma ed il vega, in attesa delle parole di Powel, ho provveduto, sui massimi di giornata, a comprare un calendar di put a strike 3650 vendendo giugno e comprando settembre. Margini passano da 7600 a 5300.

E’ possibile che nei prossimi giorni, se ci saranno le condizioni, raddoppieremo questa posizione in calendar per appiattire ancora di più il nostro profilo di rischio.

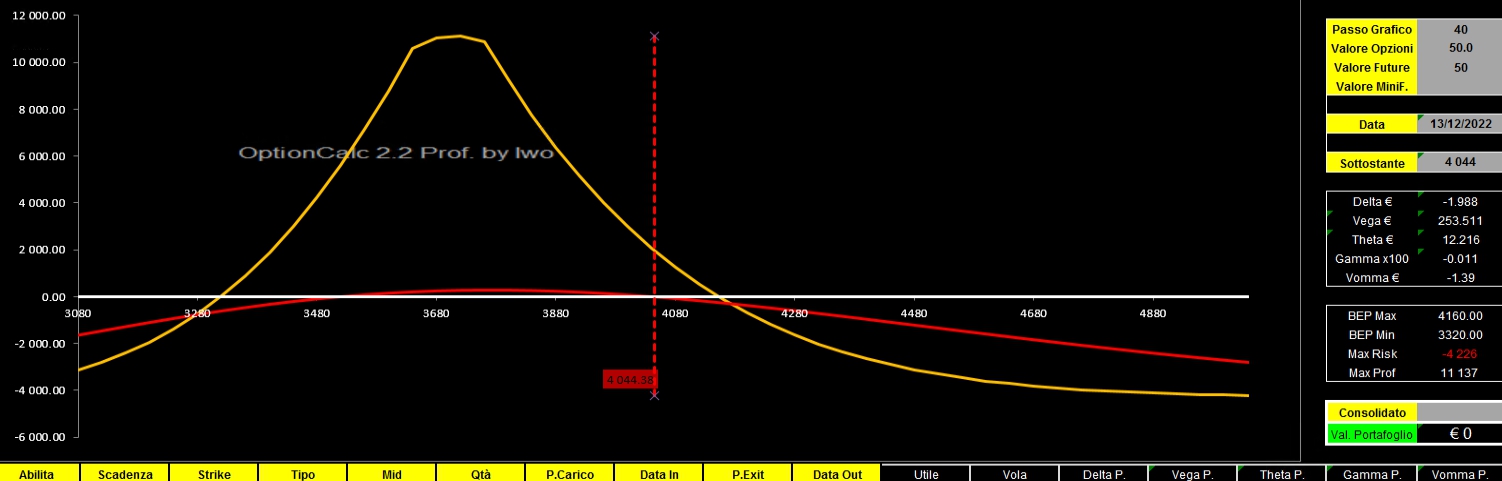

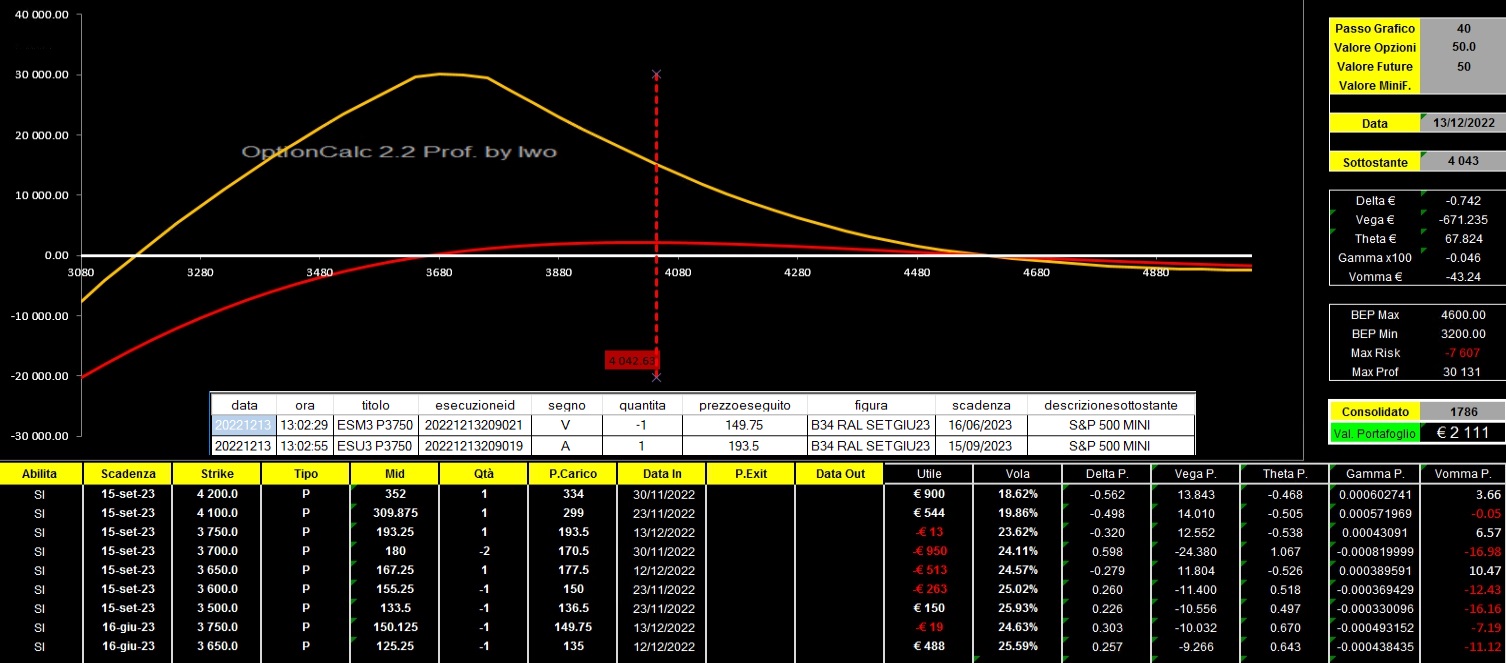

13 DICEMBRE ORE 13,01

Nel tentativo di spianare il gamma e diminuire il vega mettendo un pochino di delta negativo, ho pensato di entrare con un secondo Calendar +settembre e -giugno sullo strike 3750.

Margini passano da 5000 a 2400 e la figura di ammorbidisce ulteriormente.

Con questo profilo di rischio intendo affrontare le news che, da oggi fino a venerdì, si susseguiranno sul mercato.

Di fatto questo è l’ingresso con i due calendar di ieri ed oggi che hanno l’obiettivo di creare una zona cuscinetto in caso di svarioni di prezzo e volatilità.

E questa invece è la posizione completa con gli ultimi eseguiti.

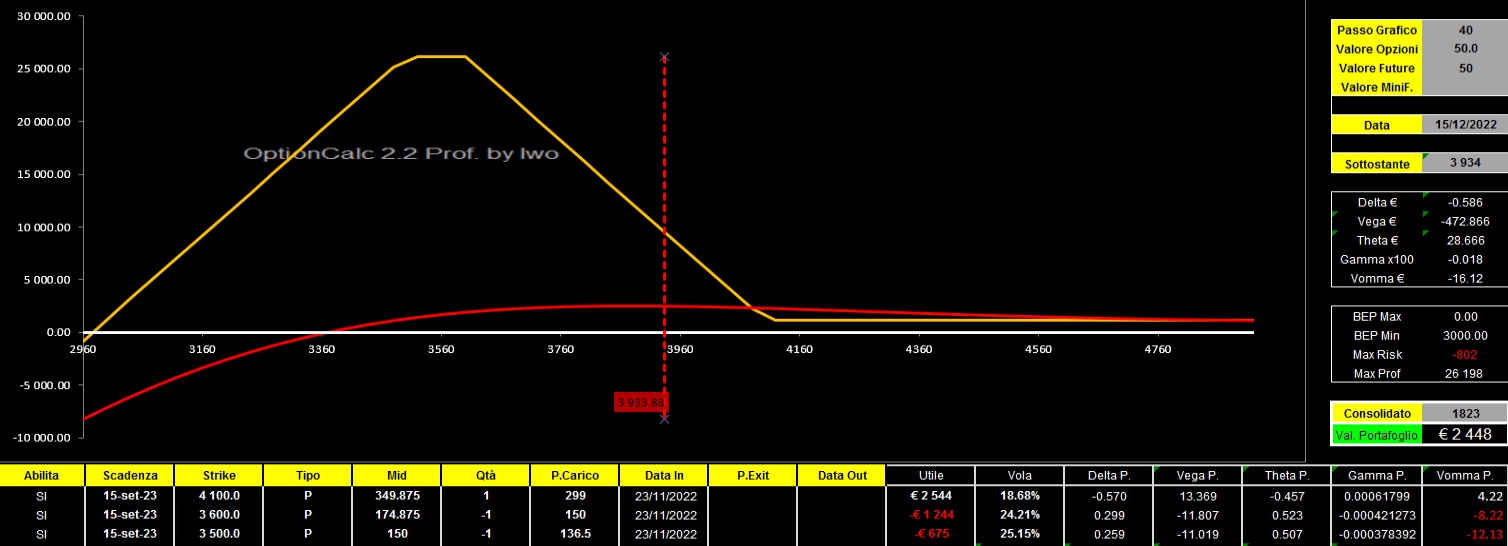

15 DICEMBRE ORE 21.21

Mercati difficilissimi che in tre giorni hanno rotto due deviazioni standard al rialzo e tre deviazioni standard al ribasso creando picchi e discese di volatilità.

Considerando che siamo a mercato ormai da due mesi e mezzo sto iniziando ad alleggerire la figura smontando un primo radder 4200-3700 e i due calendar Settembre-Giugno 3650 e 3750.

16 DICEMBRE ORE 16,34

Dopo questa estenuante altalena chiuse tutte le posizioni di tutti i portafogli.

E’ stata una lunga ed estenuante battaglia durate oltre due mesi e che mi ha costretto ad oltre 30 operazioni di aggiustamento. Infatti i prezzi, da 4100 sono prima scesi a 3500 e poi, da 3500, sono ritornati, con escursioni importanti, a 4100, dopodiché hanno ripreso rapidamente a scendere a 3700 ed infine, con uno serie di strappi poderosi contraddistinti da volatilità in aumento e skew bizzarri, sono ritornati a 4150 salvo poi, negli ultimi tre giorni, ritornare al cuore della ripartizioni in area 3850.

Che dire, è stato tutto piuttosto impegnativo a livello mentale, ma comunque abbiamo mantenuto sempre i margini costantemente sotto controllo, spesso ben sotto il 10/15% del massimale operativo, e non abbiamo mai lavorato con posizioni al limite, mantenendo sempre tutto sotto controllo.

Il massimo drawdown della posizione è avvenuto a metà novembre con un -1%,

Tutto questo movimento però lo si è dovuto ripagare con spese commissionali piuttosto alte e che sono arrivate ad incidere per il 10% del totale incassato.

L’incasso è al lordo delle spese commissionali e tasse.

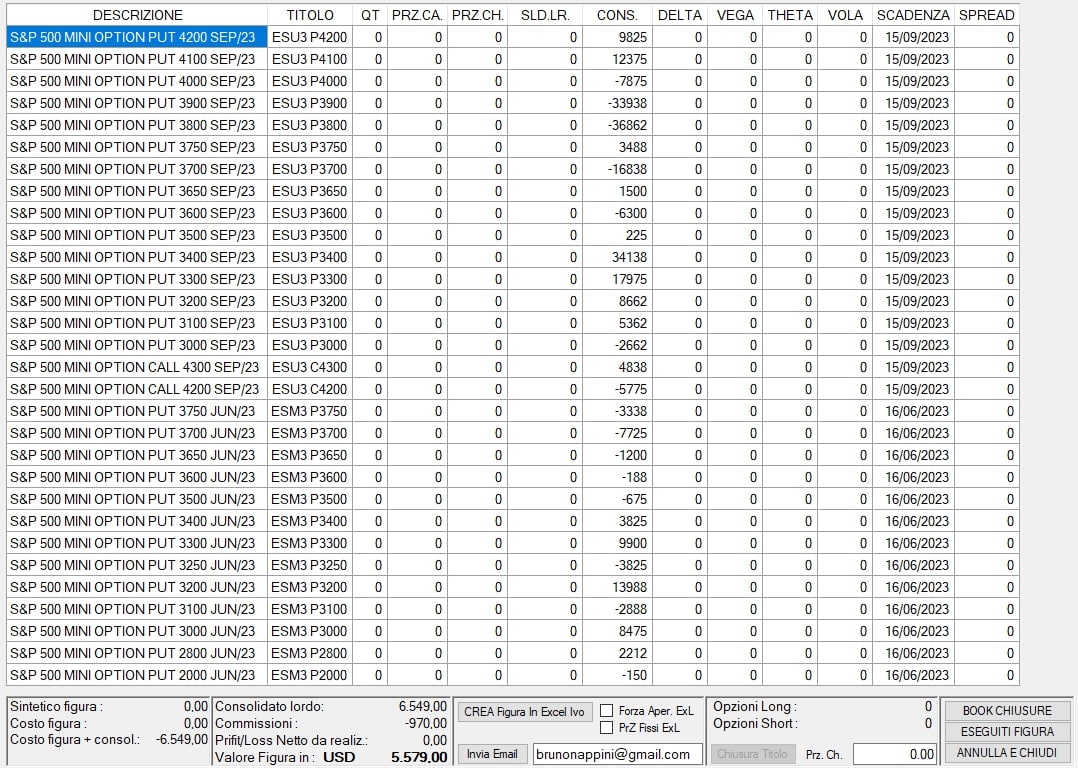

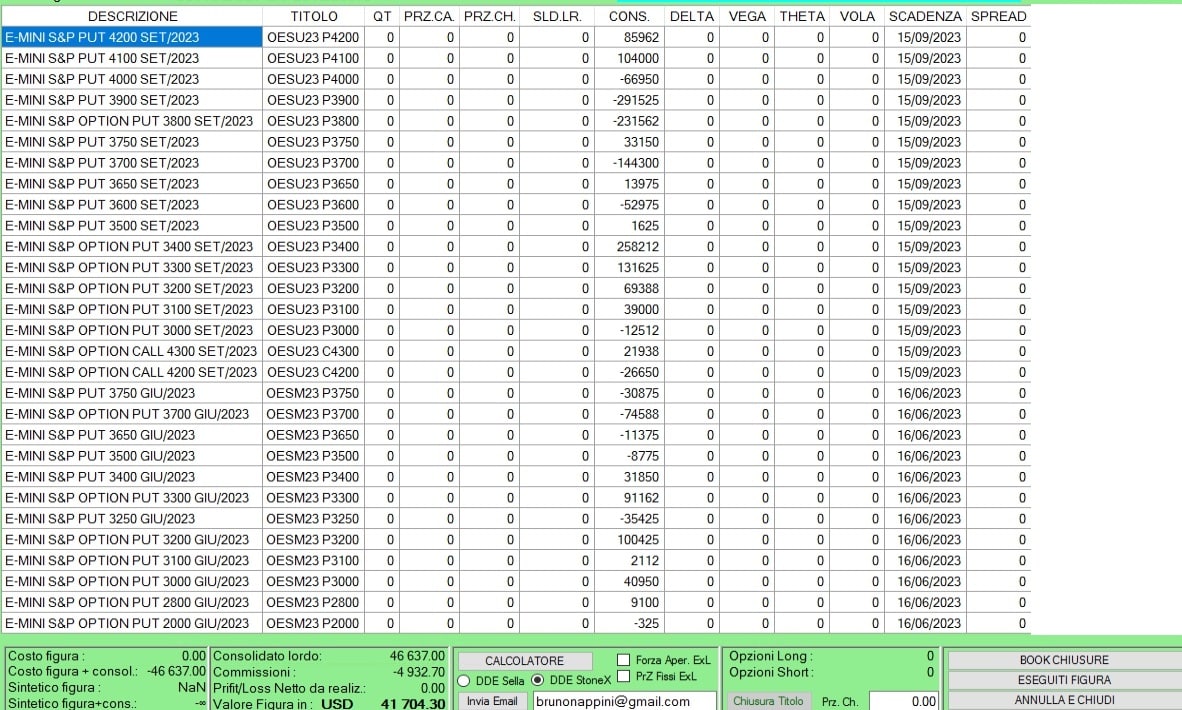

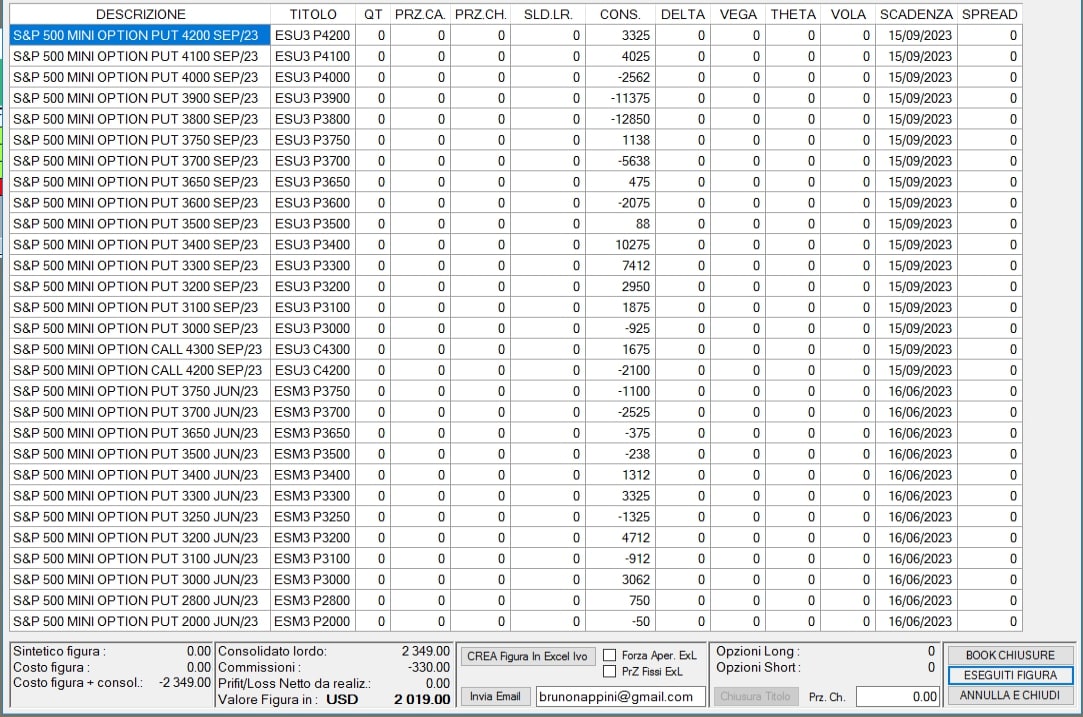

2.349 + 6549 + 46637 = 55.535,00