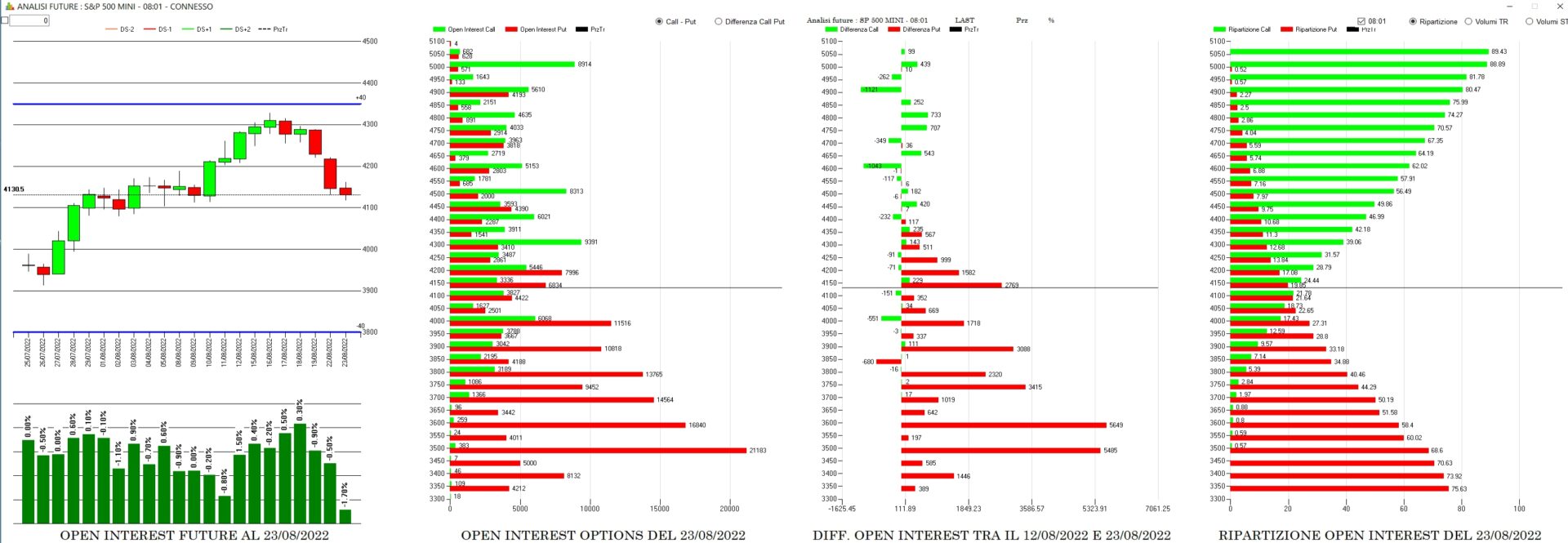

Analisi e sentiment degli ultimi sette giorni di borsa relativamente alle movimentazioni di contratti in opzioni e future su S&P500.

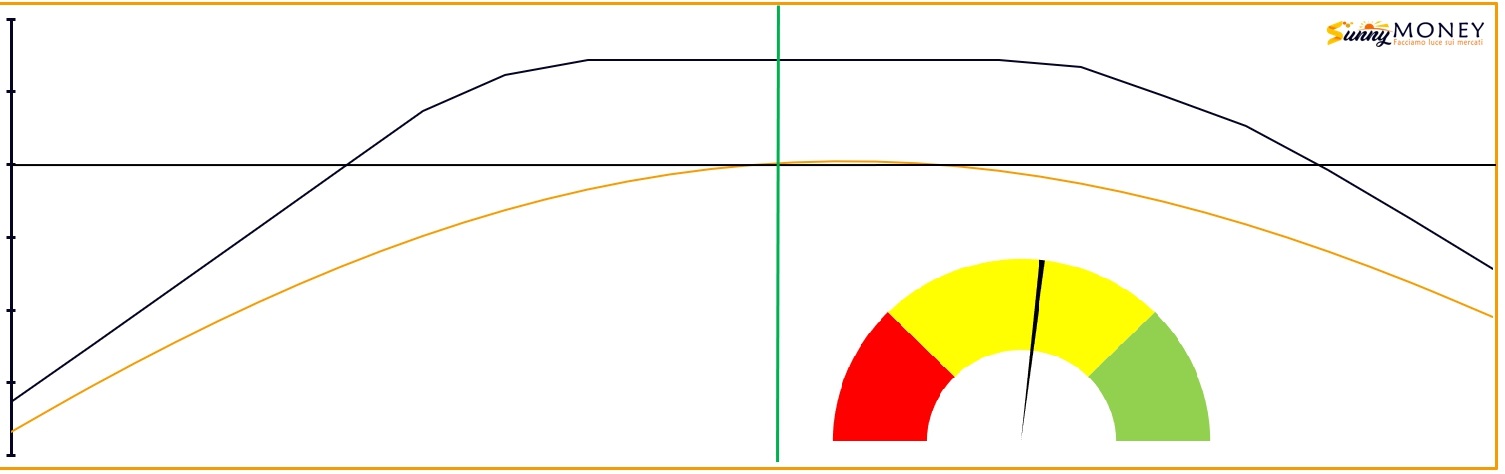

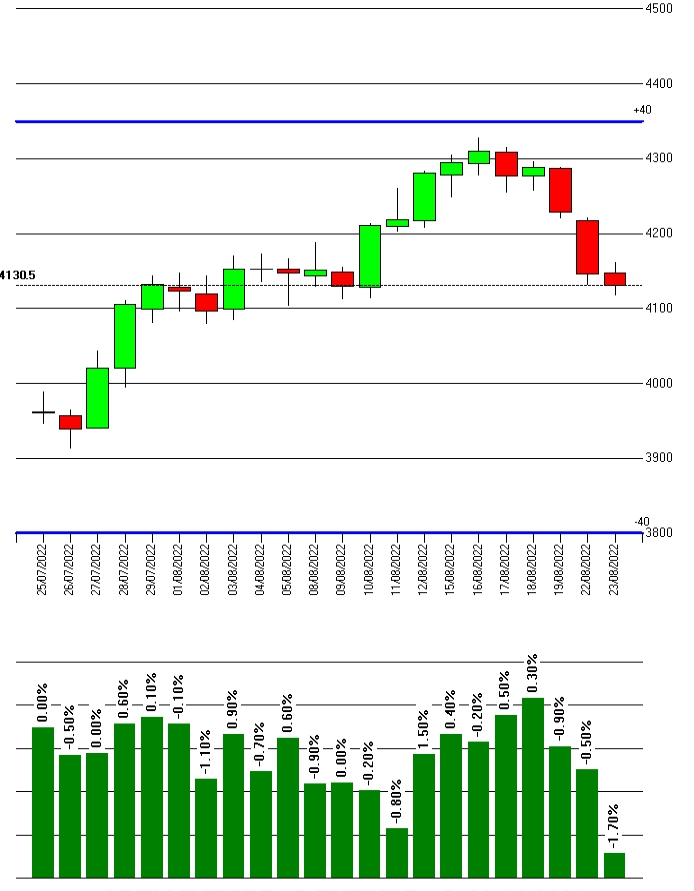

Il grafico dei prezzi messo in relazione agli open interest dei future ci evidenzia come il mercato, dopo la salita contraddistinta da aumento della componente future che lo ha portato a toccare e rompere Va+40, abbia successivamente ritracciato andando a posizionarsi esattamente nei prezzi del crossover della ripartizione insieme ad un netto calo della componente future. Questo ha portato i prezzi in una zona di massimo equilibrio e le volatilità implicite, dopo una prima impennata, sono di nuovo scese.

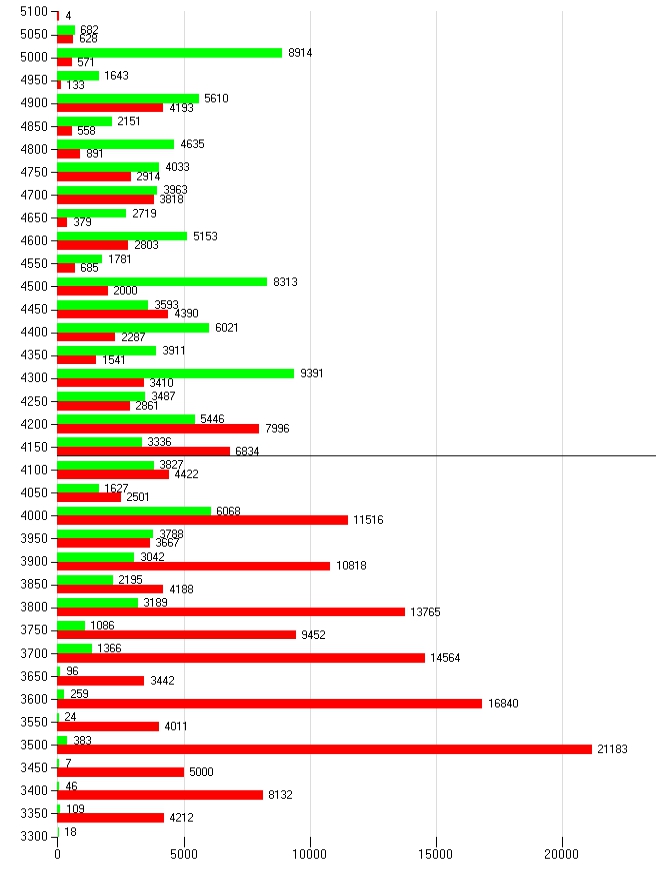

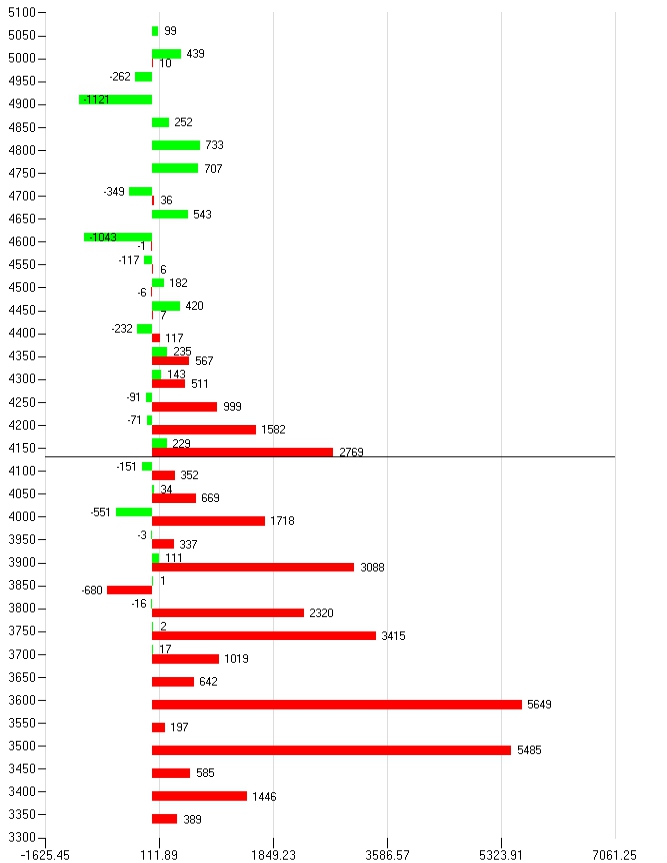

I totali cumulati degli open interest sulla scadenza trimestrale Settembre ci mostrano una ampia area oggetto di ricopertura che si estende da 4100 a 4250 con il suo bottom a 4100 dove il mercato può oscillare senza provocare particolari problemi. Sotto al prezzo il numero di put a mercato è assolutamente impressionante e solo le rotture di area 4000 e 3900 potrebbero provocare impennate di volatilità e squeeze di prezzo dovute all’ingresso in copertura di future ed opzioni.

Il differenziale degli ultimi sette giorni mette in chiaro il gran numero di put entrate da strike Itm 4300 a strike Otm 3900. Il grosso degli ultimi riposizionamenti è comunque a strike 4100 che rappresenta il primo punto di controllo degli operatori short di gamma. Call, ma in minor quantità, a partire da 4350 fino a 4650.

Conclusioni: mercato rientrato, dopo un primo eccesso rialzista, sul crossover della ripartizione. Da qua gli operatori, prima di dover intervenire, hanno un discreto margine di manovra lasciando al prezzo la possibilità di fare anche importanti oscillazioni. Le migliori operatività sono comunque con posizionamenti leggeri e che non impegnino oltre il 15% del margine operativo sempre con strutture vega negative e delta blandamente neutrale ma con gamma prossimo a zero in modo da permettere facili correzioni in corso d’opera.