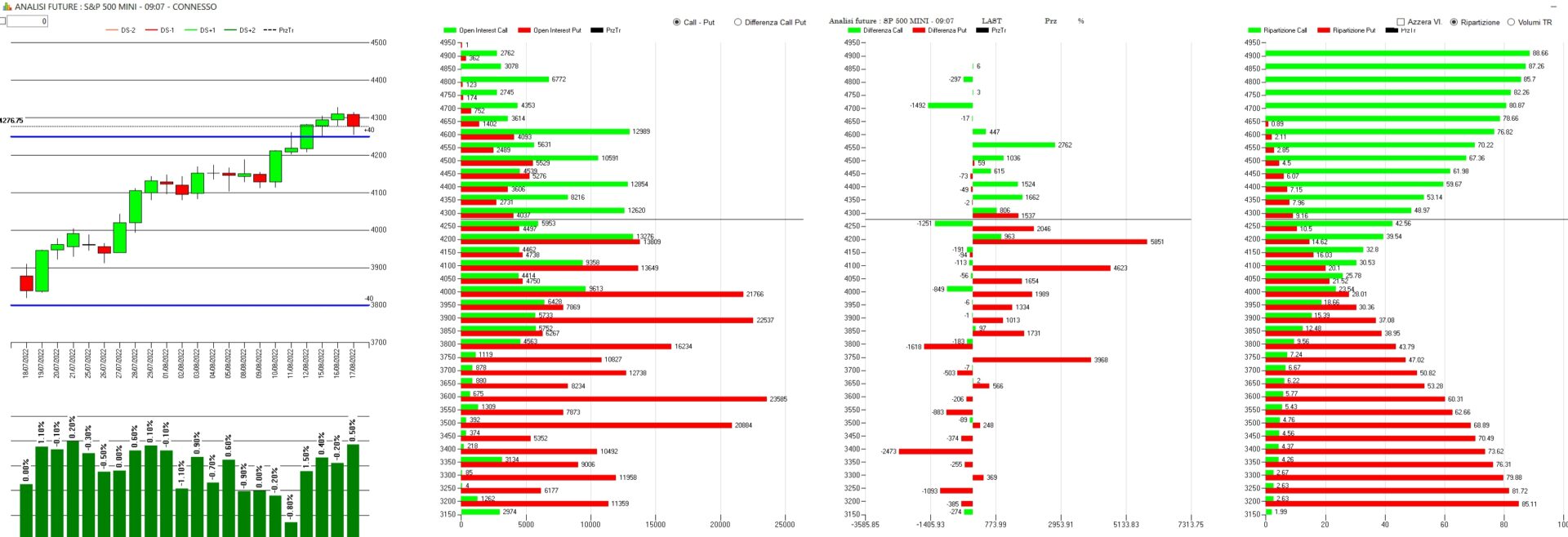

Panoramica dei posizionamenti monetari di opzioni e future di S&P500 sulla scadenza trimestrale Settembre.

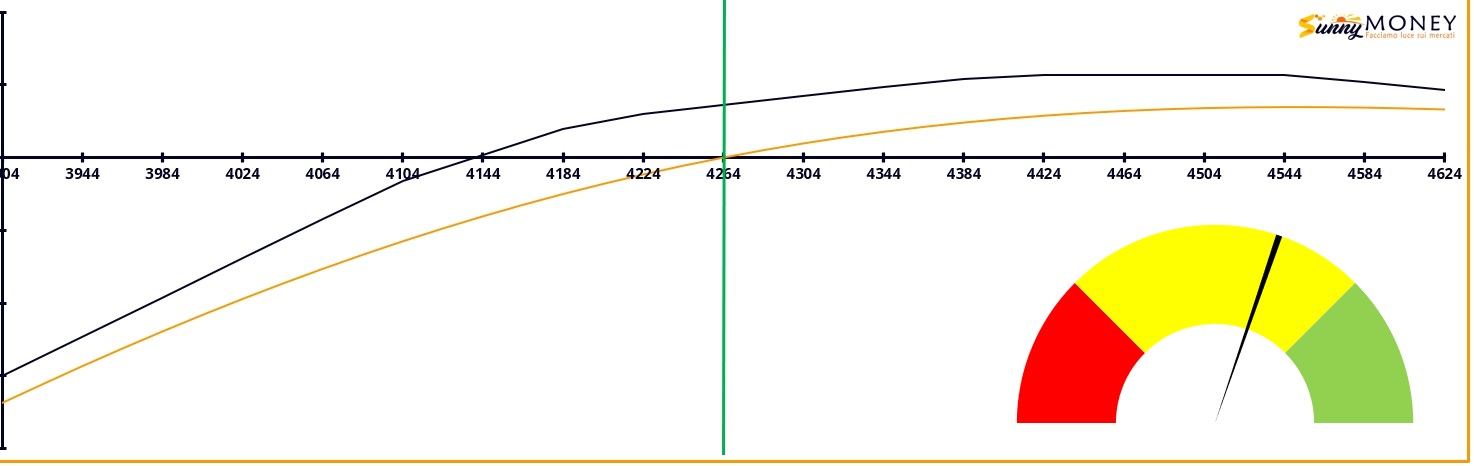

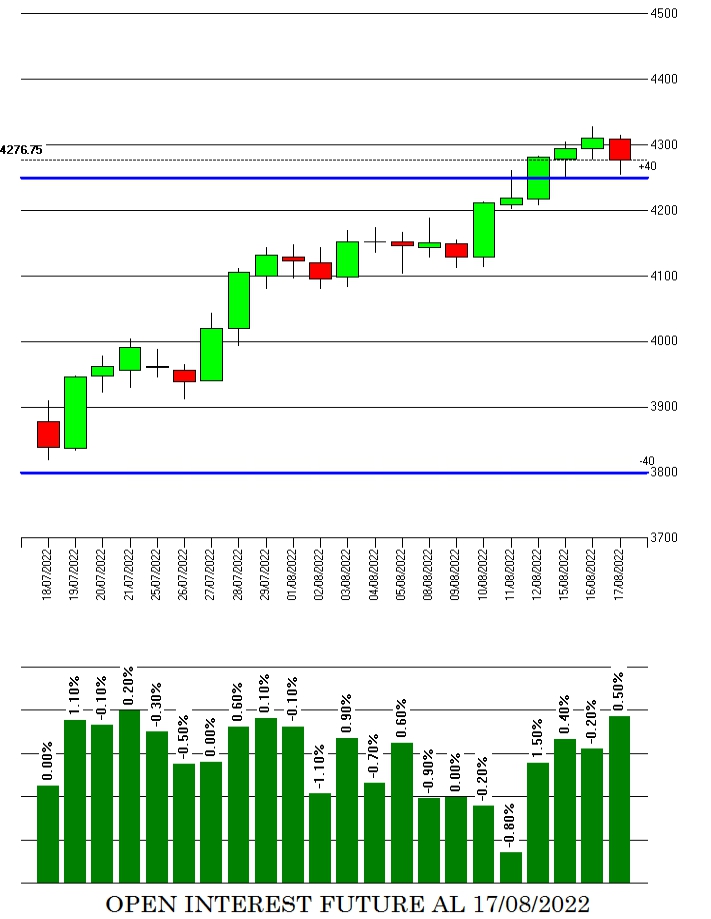

Il grafico dei prezzi e degli open interest del Future ci conferma che area Va+40 è stata superata con aumento di contratti future utilizzati a copertura delle posizioni corte di gamma sul lato call.

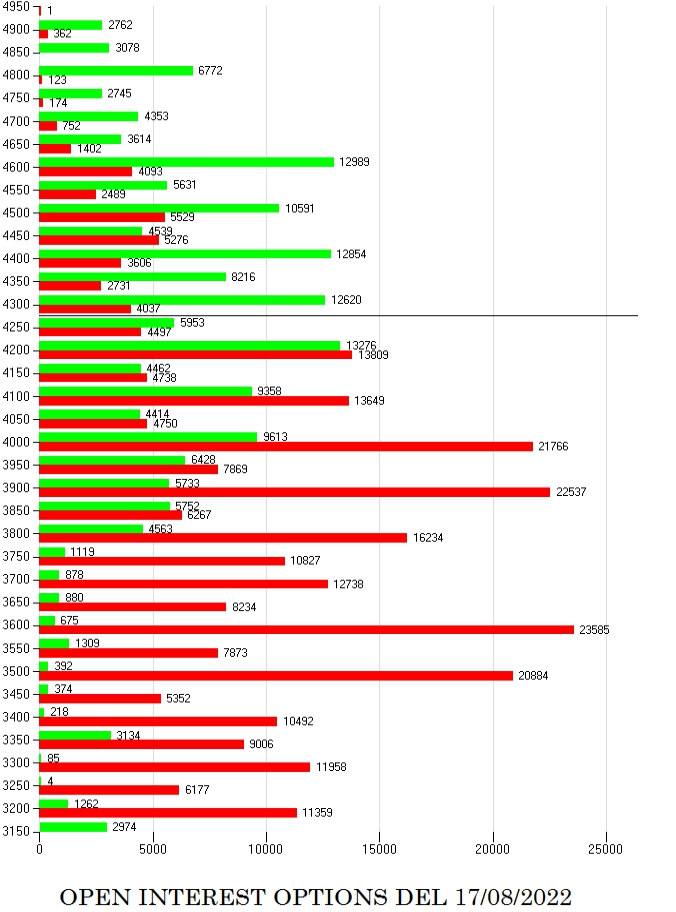

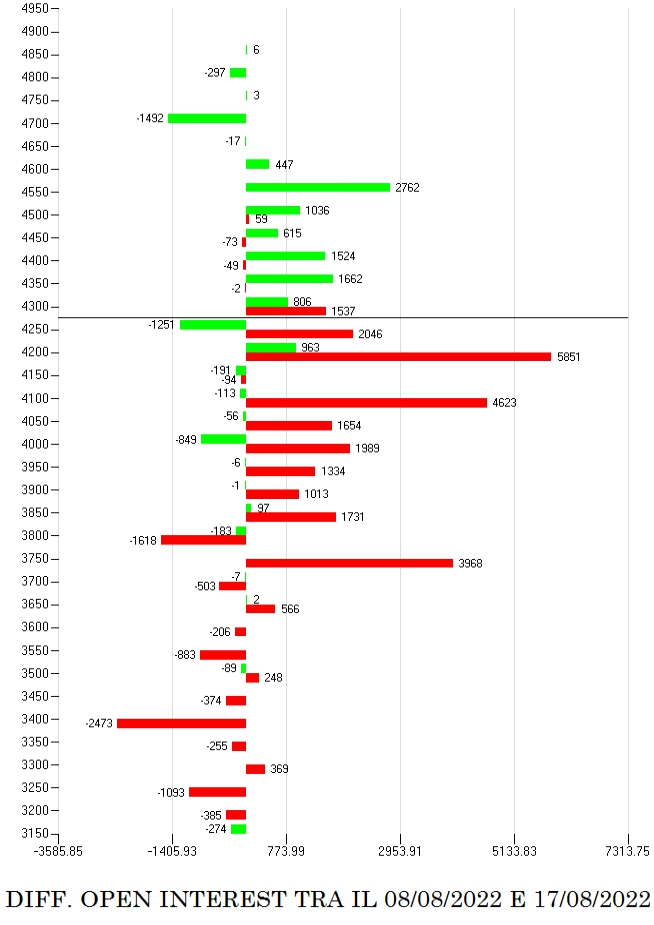

L’istogramma dei totali cumulati sulla scadenza Settembre ci mostra come gli operatori sono stati costretti a coprire e ricoprire con cumulati di put e call le aree che vanno da 4000 a 42000. Forte è comunque la presenza di put sotto al prezzo e i primi livelli di call di un certo spessore iniziamo a vederli da 4300 fino a 4600.

Negli ultimi sette giorni di borsa gli operatori hanno movimentato principalmente la componente put entrando in favore di trend con contratti a partire da strike otm 3750 fin sotto al prezzo a 4200. E’ evidente una formazione di una piccola area di ricopertura a 4300 e nuovi ingressi di call tra 4500 e 4350.

Conclusioni: mercato che ancora ha molta forza relativa e, fino a questo momento, ogni debolezza dei prezzi è stata utilizzata per rinforzare il lato put ed alleggerire il lato call.

Strategia del mercato lateral rialzista.